Сутність і принципи банківського кредитування

Види банківського кредиту

Джерела формування кредитних ресурсів банку

Організаційні аспекти банківського кредитування

Вплив наслідків світової фінансової кризи на стан вітчизняного банківського кредитування

Актуальні напрями банківського кредитування

Аналіз динаміки процентних ставок комерційних банків

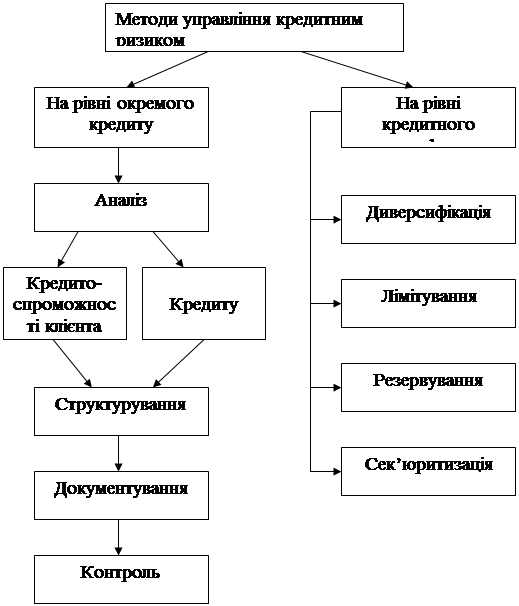

Визначення наслідків кредитних ризиків для банківської системи України

Реструктуризація кредитів як метод управління проблемною заборгованістю

Фактори впливу на вартість проблемної заборгованості за кредитами

Пропозиції щодо створення комерційними банками ситуаційних центрів управління проблемною заборгованістю за кредитними операціями

Експерт-оцінювач кредитного забезпечення має досконало знати методику визначення ліквідності та реальної ринкової вартості заставного майна

Навигация

Аналіз динаміки процентних ставок комерційних банків

Розвиток банківського кредитування

192247

знаков

0

таблиц

18

изображений

2.3 Аналіз динаміки процентних ставок комерційних банків

Зауважимо, що аналіз динаміки процентних ставок комерційних банків здійснено на основі статистичних даних, що відповідають міжнародним стандартам та стандартам Європейської системи центральних банків, і публікуються на офіційному сайті Національного банку України у Статистичному бюлетені Національного банку України.

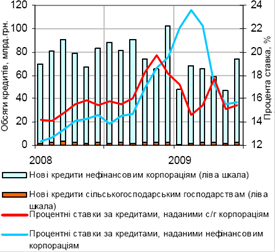

У 2009 році тривала загальна тенденція до зниження вартості кредитів, наданих в економіку України (процентна ставка становила 16,7% річних порівняно з 23,3% річних у 2008 році. При цьому існувала значна волатильність процентних ставок. За секторами економіки максимальними були процентні ставки за кредитами, наданими іншим фінансовим корпораціям (26,0% річних), мінімальними для нефінансових корпорацій (16,2% річних). За видами валют процентні ставки за кредитами в національній валюті були вищими (19,1% річних), ніж в іноземній (9,4% річних).

Помітна диференціація процентних ставок спостерігається за кредитами, наданими різним видам економічної діяльності (рис. 9). Зокрема максимальними були ставки за кредитами, наданими корпораціям «рибальства, рибництва» (23,3% річних), за кредитами, наданими сільськогосподарським підприємствам значно нижчими 15,7% річних.

Крім того, існувала помітна волатильність вартості кредитів за окремими регіонами України. Так, для нефінансових корпорацій процентні ставки за кредитами були найнижчими у Дніпропетровській області (14,6% річних), Івано-Франківській (15,1% річних) та Київській і м. Києві (15,5% річних). При цьому ставка фактично визначалася операціями з потужними клієнтами окремих комерційних банків, для яких вона була нижчою. У Житомирській області вартість кредитів була найвищою (24,9% річних). Особливо це показово на прикладі кредитування корпорацій сільського господарства.

Після значного підвищення процентних ставок за кредитами з 2008 року (з 16,1% річних у 2008 році до 23,3% річних у 2009 році) спостерігалась поступова стабілізація ситуації на грошово-кредитному ринку. Зокрема середньозважена процентна ставка за кредитами скоротилась до 16,7% річних, залишаючись дещо вищою за рівень 2008 року.

Рис. 9. Процентні ставки за кредитами.

У той же час спостерігається суттєва диференціація процентних ставок як за секторами економіки (для населення вони є вищими, ніж для нефінансових корпорацій далі НФК), так і за видами валют (у національній валюті вартість кредитів вища, ніж в іноземній).

Хоча економічна активність у 2009 році пожвавилася, питання щодо вартості наданих кредитів залишилося актуальним. Тому, на наш погляд, особливої уваги потребує аналіз процентних ставок з точки зору підтримки комерційними банками сектору НФК. Зазначимо, що тут спостерігається досить значна диференціація процентних ставок: максимальними були процентні ставки за кредитами, наданими корпораціям «рибальства, рибництва» (23,3%), в той час за кредитами, наданими сільськогосподарським підприємствам 15,7% (рис. 10).

Рис. 10. Процентні ставки за кредитами, наданими нефінансовим корпораціям.

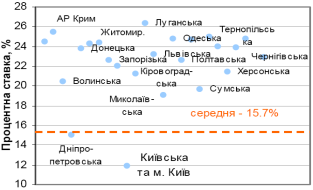

Регіональний аналіз дозволяє виявити значні диспропорції всередині самої галузі у регіональному розрізі (у 2009 році мінімальна процентна ставка за кредитами, наданими сільськогосподарським корпораціям, становила 11,9% річних у м. Києві та Київській області, максимальна 26,3% річних у Луганській області).

Розглянемо процентні ставки за кредитами, наданими сільськогосподарським корпораціям Житомирської області.

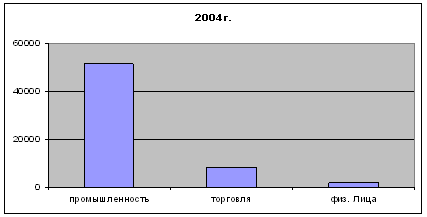

Діяльність комерційних банків з початку 2009 року відбувалась в умовах зниження економічної активності, зростання короткострокових коштів у ресурсній базі банків, скорочення обсягів кредитування нефінансових корпорацій. Хоча обсяг кредитування сільськогосподарських корпорацій Житомирської області на початку 2009 року дорівнював 2,7 млрд. грн., що становило 3,8% від загального обсягу кредитів, наданих банками нефінансовим корпораціям, галузь є показовою з точки зору необхідності розглядати ставки за окремими зрізами. У річному обчисленні зміна обсягів кредитів аграріям становила 11,5% (рис. 11).

Рис. 11. Процентні ставки за кредитами, наданими нефінансовим корпораціям Житомирської області.

При цьому кредитування корпорацій сільського господарства Житомирської області здійснювалось за відносно помірними процентними ставками, особливо у період посівної компанії. Вартість кредитів, наданих корпораціям сільського господарства, становила 15,7% річних, що на 0,5 процентного пункту було нижче, ніж середньозважена процентна ставка за кредитами, наданими НФК в цілому (рис. 12).

Рис. 12. Процентні ставки за кредитами, наданими сільськогосподарським корпораціям за областями у 2009 році.

У відповідний період 2008 року вартість кредитів, наданих сільськогосподарським корпораціям, перевищувала середньозважену процентну ставку за всіма видами економічної діяльності на 0,4 процентного пункту (у 2007 році на 1,7 процентного пункту).

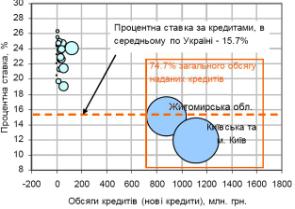

За регіонами розподіл кредитів аграріям відображає специфіку регіонів, рівень використання агропромислового потенціалу регіону та виробничих сил. Регіони з більшою концентрацією капіталу змогли забезпечити більш суттєву підтримку аграрному сектору (рис. 13). Так комерційні банки м. Києва, Київської та Житомирської областей забезпечили у 2009 році 74,7% обсягу кредитів, наданих сільськогосподарським корпораціям.

Рис. 13. Процентні ставки за кредитами, наданими сільськогосподарським корпораціям за областями у 2009 році.

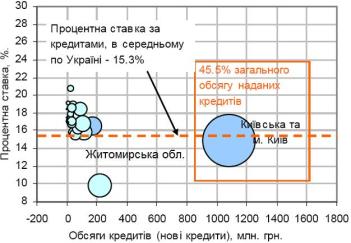

Слід зауважити, що у 2009 році 73,0% від загального обсягу кредитів було надано банками м. Києва та Київської області в іноземній валюті (91,6% від усіх кредитів в інвалюті в АПК) за процентною ставкою значно нижчою (7,9% річних), ніж в цілому по економіці в іноземній валюті (9,2%) та в цілому за кредитами в іноземній валюті, наданими у галузь (8,4%). На наш погляд, це непрямо свідчить про підтримку обмеженого кола клієнтів.

Майже 97% від загального обсягу кредитів, наданих банками Житомирської області, на відміну від Київської області, було надано у національній валюті під найнижчий процент (14,9%) при процентній ставці 19,4% в цілому за кредитами, наданими сільськогосподарським корпораціям у національній валюті (рис. 14).

Рис. 14. Процентні ставки за кредитами, наданими сільськогосподарським корпораціям за областями у 2009 році.

Таке розмежування за процентними ставками та регіонами свідчить про підтримку конкретними банками окремих клієнтів, досвід роботи та рівень довіри до яких дозволяє значно зменшувати вартість кредитування їх діяльності.

Разом із тим, у 2009 році загальний обсяг кредитів, наданих банками інших регіонів (675 млн. грн.), становив лише четверту частину від загального обсягу кредитів, наданих у сільське господарство (2,7 млрд. грн.). Причому надавались ці кредити під процентну ставку значно вищу за середню. У Луганській області вартість кредитів була максимальною 26,3% при незначному обсязі наданих кредитів (0,5% від загального обсягу кредитів у сільське господарство). У Миколаївській області процентна ставка за кредитами була мінімальною серед інших регіонів, проте залишалась вищою за середню (19,0%), а обсяг наданих кредитів був незначним (2,3%). Зазначимо, що така диференціація за процентними ставками не є сезонною, про що свідчить динаміка процентних ставок за кредитами за період 2008-2009 років.

Комерційні банки, центральні офіси яких територіально знаходились у Київській області та м. Києві, мали меншу вартість кредитних ресурсів та, відповідно, мали можливість пропонувати кредити за нижчою, ніж в інших регіонах, вартістю. У той же час процентні ставки за кредитами, що надавались в інших регіонах, суттєво відрізнялись своїм рівнем. Таким чином, значна питома вага більш дешевих кредитів, наданих аграріям банками м. Києва, Київської та Житомирської областей, суттєво вплинула на середньозважену вартість кредитів, наданих сільськогосподарським корпораціям в цілому, у бік здешевлення.

Похожие работы

... його вдосконалення. Об’єктом дослідження є комплекс відносин, що виникають у сфері банківського кредитування суб’єктів господарювання. Предметом дослідження є правове забезпечення виконання господарських зобов’язань у сфері банківського кредитування. Методи дослідження. Методологічну основу дослідження склали загальнонаукові (системний, діалектичний, історичний) і спеціальні (порівняльно- ...

... основної суми боргу та відсотків за кредитом, а не аналіз фінансового стану клієнта як такий. 3. Напрямки удосконалення організації процесу банківського кредитування 3.1. Взаємозв’язок ліміту кредитування та кредитного рейтингу Ліміт кредитування – це гранична сума кредиту, яку позичальник може отримати в банку. Лімітування, як метод управління кредитним ризиком, полягає у ...

... ї державної політики в інноваційній сфері та стримує розвиток інноваційної інфраструктури. Відсутня єдина концептуальна основа правотворчого процесу щодо інноваційної сфери. Роль держави в регулюванні банківського кредитування інноваційних процесів полягає у створенні сприятливого економічного клімату для їх здійснення і забезпечення активної й ефективної взаємодії між банками та підприємствами. ...

... обслуговуючий позичальника установи банку повинен постійно контролювати грошові взаємини між ними. 2. АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК» 2.1 Характеристика діяльності комерційного банку «Індекс - банка» Маріупольське відділення «Індекс - банка» на сьогодні є одним з пріоритетних і стабільних відділень нашого регіону. Історія ...

0 комментариев