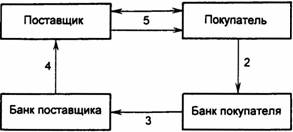

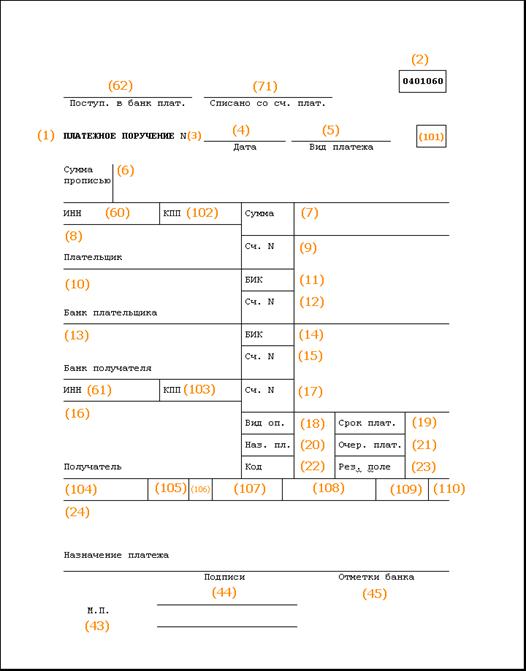

Виды безналичных расчетов на предприятии

Законодательная и нормативная база учета дебиторской и кредиторской задолженности в Российской Федерации

Кризис неплатежей и его влияние на финансовое положение предприятия

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

Анализ состава, структуры и динамики расчетов на предприятии

Г. 00 г. 01 г

Тыс. руб. > 1838 тыс. руб

Стимулирование исполнения обязательств

Экономическая эффективность мероприятий

Систематизированы, закреплены и расширены теоретические знания по специальности; изучена нормативно-правовая база по регулированию задолженности;

Оценено влияния неплатежей на финансовое состояние предприятия, произведена оценка структуры дебиторской и кредиторской задолженности;

Навигация

Система организации расчетов

Система организации расчетов

116993

знака

20

таблиц

1

изображение

АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ

УФИМСКИЙ ФИЛИАЛ

ДИПЛОМНАЯ РАБОТА

тема: “СИСТЕМА ОРГАНИЗАЦИИ РАСЧЕТОВ»

Выполнила: студентка 5 курса

факультета Финансы и кредит

заочного отделения

группы ГМФН -3

ТОРШИНА АННА ВЛАДИМИРОВНА

Преподаватель: к.э.н. Вишнинская Г.Н.

Уфа -2002

СОДЕРЖАНИЕ

| Введение Глава 1 Характер состояния расчетов в Российской Федерации 1.1. Виды безналичных расчетов на предприятии 1.2. Законодательная и нормативная база регулирования дебиторской и кредиторской задолженности в Российской Федерации 1.3. Кризис неплатежей и его влияние на финансовое положение предприятия Глава 2. Анализ структуры, динамики и причин неплатежей на предприятии Месягутовский районный узел связи филиал ОАО «Башинформсвязь» 2.1. Анализ финансовой устойчивости предприятия 2.2. Анализ ликвидности предприятия 2.3. Анализ состава, структуры и динамики расчетов на предприятии 2.4. Оценка финансовой устойчивости и влияние на нее неплатежей предприятий Глава 3. Совершенствование безналичных расчетов 3.1. Мероприятия по усовершенствованию расчетов 3.2. Стимулирование исполнения обязательств дебиторов 3.3. Оценка экономической эффективности предложенных мероприятий Заключение Список использованной литературы Приложения | 4 7 7 16 20 25 25 30 35 45 47 47 56 61 63 71 74 |

ВВЕДЕНИЕ

Современная экономика представляет собой широко разветвленную сеть сложных отношений входящих в нее хозяйствующих субъектов между собой. Основой этих взаимоотношений являются расчеты за поставленную продукцию, в процессе которых происходит удовлетворение взаимных требований и обязательств. В платежном обороте народного хозяйства расчеты за поставленные товарно-материальные ценности занимают наибольший удельный вес. Осуществляются эти расчеты преимущественно в безналичной форме.

Безналичные расчеты являются важным звеном кругооборота средств предприятия. Они ускоряют их движение, сокращают издержки обращения, увеличивают резервы для кредитования производственно-хозяйственной деятельности. Система безналичных расчетов включает в себя ряд элементов, совокупность которых характеризует их организацию. Это прежде всего: принципы организации безналичных расчетов, формы безналичных расчетов, условия и правила их применения, организация документооборота, взаимный и банковский контроль за движением средств, осуществлением расчетов. Важнейший принцип безналичных расчетов – контроль всех участников за правильностью совершения расчетов, соблюдением установленных положений о порядке их проведения. В укреплении платежной дисциплины большая роль отводится заключению хозяйственных договоров. Договор обуславливает конкретные формы расчетов, платежные инструменты, способы платежа.

В настоящее время предприятия сами выбирают форму расчетов. Использование прогрессивных форм расчетов, на основе применения векселей, зачета взаимных требований позволяет в известной степени осуществить контроль за выполнением договорных обязательств.

Своевременность денежных расчетов имеет важное значение для хозяйственной и финансовой деятельности предприятий. Проблема оплаты продукции и неплатежей возникает у предприятий в следствии недостатка денежных средств в составе его оборотных активов. Широкое внедрение коммерческого кредита, вексельного обращения способно послужить инструментом решения задачи насыщения хозяйственного оборота необходимой массой платежных инструментов.

Целью данной работы является анализ структуры, динамики, состояния расчетов на предприятии, выявления причин неплатежей и разработка конкретных мероприятий по снижению дебиторской задолженности на предприятии.

Исходя из поставленной цели в работе решаются следующие задачи:

* систематизация, закрепление и расширение теоретических знаний по специальности;

* изучение нормативно-правовой базы по регулированию задолженностью;

* оценка влияния неплатежей на финансовое состояние предприятия;

* оценка структуры дебиторской и кредиторской задолженности;

* разработка рекомендаций по снижению задолженности и упорядочению расчетов на предприятии, а также по совершенствованию контроля за задолженностью и предотвращению ее появления.

В данной работе рассмотрен ряд практических проблем, связанных с управлением и регулированием дебиторской и кредиторской задолженности; механизмом реализации дебиторской и кредиторской задолженности; применением ряда превентивных мер: укрепление договорный дисциплины, 100 % предоплаты, залога, поручительства, денежных взысканий как способа обеспечения исполнения денежных обязательств.

При подготовке данного проекта были изучены работы таких авторов, как Липсиц И. В., Львов Ю. А., Ансофф И., Маккей Х., Мескон М., Альберт М., Хедоури Ф., Шеремет А.Д., Сайфулин Р.С., Ковалев В.В.

Объектом исследования выбрано предприятие «Месягутовский районный узел связи» филиал ОАО Башинформсвязь, являющееся типовым предприятием на данный момент, на котором, как и на большинстве предприятий

Башкортостана, имеются проблемы, связанные с дефицитом оборотных средств.

Предприятие «Месягутовский районный узел связи» является самостоятельным хозяйствующим субъектом, осуществляющим свою деятельность на основе хозяйственного расчета.

Предприятие оказывает услуги с целью извлечения прибыли и наиболее полного удовлетворения потребностей жителей в услугах связи.

Для решения поставленных задач в работе использованы данные первичного, оперативно-технического, бухгалтерского учета, нормативные акты по вопросам организации и ведению учета, специальная литература, годовые отчеты за 1999-2001 гг., бизнес-планы на эти же годы.

В работе применены методы сравнения, цепных подставок, расчетно-конструктивный, абстрактно-логический и другие.

ГЛАВА I. СОСТОЯНИЕ РАСЧЕТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Похожие работы

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

... банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документа оборота, и отвлечение средств из хозяйственного оборота клиента. Сводное платежное поручение является разновидностью платежного поручения, ...

... а в строке «Назначение платежа» указывается, за что и на основании чего взыскиваются денежные средства. Выписанное платежное требование (1-й экз.) подписывается руководителем и главным бухгалтером предприятия - получателя денежных средств, ставится пепать и оно, с приложенной копией решения суда или арбитражного суда сдается в обслуживающий банк по реестру, выписываемому в 2-х экз. Поступившее ...

... средства, сданные в аренду» обособленно. К плану счетов разработана инструкция по его применению, приводится типовая корреспонденция счетов. 3. Направления совершенствования плана счетов На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических ( ...

0 комментариев