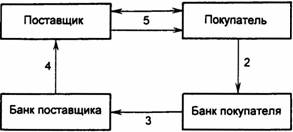

Виды безналичных расчетов на предприятии

Законодательная и нормативная база учета дебиторской и кредиторской задолженности в Российской Федерации

Кризис неплатежей и его влияние на финансовое положение предприятия

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

Анализ состава, структуры и динамики расчетов на предприятии

Г. 00 г. 01 г

Тыс. руб. > 1838 тыс. руб

Стимулирование исполнения обязательств

Экономическая эффективность мероприятий

Систематизированы, закреплены и расширены теоретические знания по специальности; изучена нормативно-правовая база по регулированию задолженности;

Оценено влияния неплатежей на финансовое состояние предприятия, произведена оценка структуры дебиторской и кредиторской задолженности;

Навигация

Кризис неплатежей и его влияние на финансовое положение предприятия

Система организации расчетов

116993

знака

20

таблиц

1

изображение

1.3. Кризис неплатежей и его влияние на финансовое положение предприятия

В платежном обороте народного хозяйства расчеты за поставленные товарно-материальные ценности занимают наибольший удельный вес. Осуществляются эти расчеты преимущественно в безналичной форме. Безналичные расчеты являются важным звеном кругооборота средств предприятия. Они ускоряют их движение, сокращают издержки обращения, увеличивают резервы для кредитования производственно-хозяйственной деятельности.

Для имущественного и финансового положения едва ли не любой коммерческой организации характерно наличие у нее хронической кредиторской и дебиторской задолженности. Несмотря на очевидный на первый взгляд смысл обоих понятий, их четкое определение необходимо в целях ведения учета, последующего погашения и списания задолженности с баланса. От правильного учета кредиторской и дебиторской задолженности зависит структура активов и пассивов баланса организации, а также определение прибыли, подлежащей налогообложению.

Для фирм в рыночной экономике в условиях платежного кризиса улучшение текущего состояния финансов однозначно связано с оплатой долгов, срок погашения которых наступил. Обычно платежный кризис развивается очень быстро - в проделах квартала. Схема такова: скачкообразный рост задолженности по коммерческому или товарному кредиту, резкое увеличение спроса на краткосрочные ссуды при одновременном сокращении их предложения и превращение ликвидных активов в платежные средства. Активность фирм по поддержанию платежеспособности вызвана реальностью угрозы их банкротства или погашения. В итоге одни фирмы поправляют свое финансовое положение, другие прекращают существование.

Экономическое поведение российских предприятий в условиях кризиса неплатежей является весьма специфическим. В ответ на ограничения спроса российские предприятия не сдерживают рост зарплаты и не снижают занятость, а перестают платить по обязательствам и залезают в долги. Эти особенности экономического поведения являются мощным фактором инфляции (как спроса, так и издержек). Пока критическая масса сдвигов в экономическом поведении не будет достигнута, финансовая стабилизация невозможна.

Неравновесность цен, в частности, оборачивается взаимными неплатежами предприятий. Многие предприятия реагируют на рост затрат на энергосистемы неплатежами, а не банкротствами. Чем больше возможностей для неплатежей, тем менее эффективно производство. В отличие от населения предприятия не пассивные, а активные участники игры. Предоставляя друг другу коммерческий кредит (преимущественно в форме неплатежей), они восполняют дефицит денежных средств и банковского кредита (или ускоряют

их оборачиваемость). Снижение неплатежеспособности становится рациональной формой максимизации инфляционного дохода (за счет кредитно-долговой компоненты) и сокращения инфляционного налога (из-за уменьшения денежных средств на счетах).

Обостряющиеся структурные ценовые диспропорции способствуют хронической нехватке оборотных средств у предприятий для осуществления первоочередных платежей. Ситуация усугубляется низкой платежной дисциплиной, при которой не оплачиваются счета поставщиков ресурсов и не вносятся налоги в бюджет.

Стандартные антиинфляционные меры не дают желаемого эффекта и усугубляют рост цен, а временное улучшение в результате ограничения величины денежной массы периодически сводится на нет кризисом неплатежей и необходимостью политического выбора между обвальным спадом производства или новой волной кредитной эмиссии.

Выход из сложившейся ситуации следует искать на основе перехода предприятий и объединений в режим реального самофинансирования при организации работы с долгами. При этом будет обеспечено изменение основных пропорций формирования цен и издержек производства. В результате возникают предпосылки для аккумулирования средств в производственном секторе, придания спаду производства действительно селективного характера, когда неплатежи предприятий будут в большей степени отражать результаты их непосредственной хозяйственной деятельности, нежели "гримасы" ценовой и финансовой макрополитики.

В известной формуле для общей суммы денег, находящихся в обращении, подчеркивается значение взаимно погашаемых платежей, благодаря которым часть товаров реализуется без посредничества денег. Однако в этой формуле не выделена сумма передачи долгов, которая так же, как зачеты взаимных требований, позволяет экономить деньги в процессе реализации товаров. Различие состоит в том, что если при зачетах взаимные

требования уничтожаются, то при передаче долгов требования сохраняются, перемещаясь от одного предприятия к другому.

Развитие рыночных отношений в стране обусловило повышение роли финансов. Финансы предприятий стали основным показателем, характеризующим конечные результаты деятельности, так как количественные и качественные параметры финансового состояния предприятия определяют его место на рынке и способность функционировать в экономическом пространстве. Все это привело к повышению роли управления финансами.

В сфере горизонтальных правоотношений с партнерами и контрагентами дебиторская задолженность образуется в рамках выполнения договорных обязательств, в которых данная организация выступает в качестве управомоченного лица – кредитора, обладающего имущественным правом требования к другой стороне обязательства – должнику (дебитору). Имущественные требования данной организации к контрагентам, которые своевременно не оплатили товары, выполненные работы, оказанные услуги, не вернули предоставленные кредиты и т.п., являются типичными и самыми распространенными примерами дебиторской задолженности. В значительно меньших объемах дебиторская задолженность возникает в рамках вне договорных обязательств: из причинения вреда или неосновательного обогащения.

В сфере вертикальных правоотношений дебиторская задолженность возникает тогда, когда в силу каких-либо оснований органы государства или местного самоуправления обязаны произвести определенные компенсационные выплаты данной организации.

Таким образом, дебиторская задолженность – это входящее в состав имущества организации ее имущественные требования к другим лицам, являющимся ее должниками в правоотношениях, возникающих из различных оснований.

Экономическая сущность кредиторской задолженности состоит в том, что это не только часть имущества организации, как правило денежные средства, но и товарно-материальные ценности, например в обязательствах по товарному кредиту (ст. 822 ГК). Как правовая категория кредиторская задолженность — особая часть имущества организации, являющаяся предметом обязательственных правоотношений между организацией и ее кредиторами. Организация владеет и пользуется кредиторской задолженностью, но она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют права требования на нее. Данная часть имущества - долги организации, чужое имущество, чужие денежные средства, находящиеся во владении организации-должника. Таким образом, кредиторская задолженность имеет двойственную юридическую природу: как часть имущества она принадлежит организации на праве владения или даже праве собственности относительно полученных заимообразно денег или вещей, определенных родовыми признаками; как объект обязательственных правоотношений — это долги организации перед кредиторами, то есть лицами, управомоченными на истребование или взыскание от организации указанной части имущества.

С учетом отмеченных признаков кредиторскую задолженность можно было бы определить как часть имущества организации, являющуюся предметом возникших из различных правовых оснований долговых обязательств организации-дебитора (должника) перед управомоченными лицами — кредиторами, подлежащую бухгалтерскому учету и отражению в балансе в качестве долгов организации-балансодержателя.

По данным Госкомстата РБ за 2001 год, в республике общая экономическая ситуация продолжает оставаться напряженной. Резкий рост, задержки во взаиморасчетах привели к нарастанию платежного кризиса в народном хозяйстве. Почти каждое предприятие не может получить с потребителей полную сумму средств за поставленную им продукцию. Низкая платежеспособность, недостаток оборотных средств сдерживают процесс производства и стабилизации финансового положения.

ГЛАВА 2. АНАЛИЗ СТРУКТУРЫ, ДИНАМИКИ И ПРИЧИН НЕПЛАТЕЖЕЙ НА ПРЕДПРИЯТИИ МЕСЯГУТОВСКИЙ РАЙОННЫЙ УЗЕЛ СВЯЗИ ФИЛИАЛ ОАО ФИРМА «БАШИНФОРМСВЯЗЬ»

Похожие работы

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

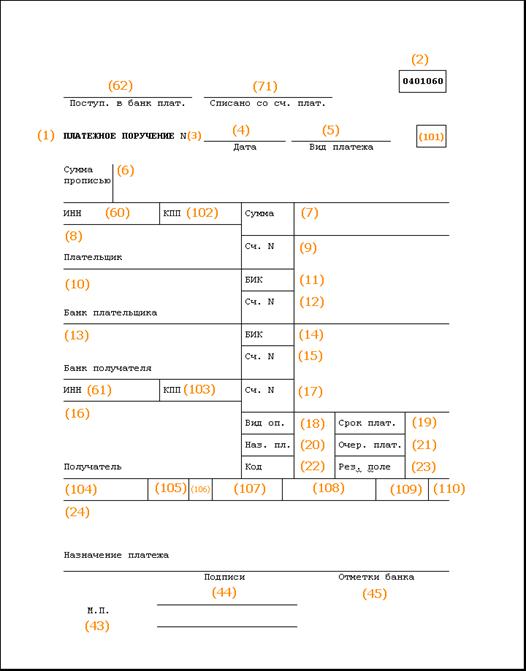

... банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документа оборота, и отвлечение средств из хозяйственного оборота клиента. Сводное платежное поручение является разновидностью платежного поручения, ...

... а в строке «Назначение платежа» указывается, за что и на основании чего взыскиваются денежные средства. Выписанное платежное требование (1-й экз.) подписывается руководителем и главным бухгалтером предприятия - получателя денежных средств, ставится пепать и оно, с приложенной копией решения суда или арбитражного суда сдается в обслуживающий банк по реестру, выписываемому в 2-х экз. Поступившее ...

... средства, сданные в аренду» обособленно. К плану счетов разработана инструкция по его применению, приводится типовая корреспонденция счетов. 3. Направления совершенствования плана счетов На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических ( ...

0 комментариев