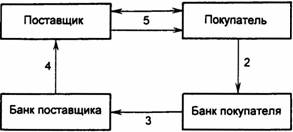

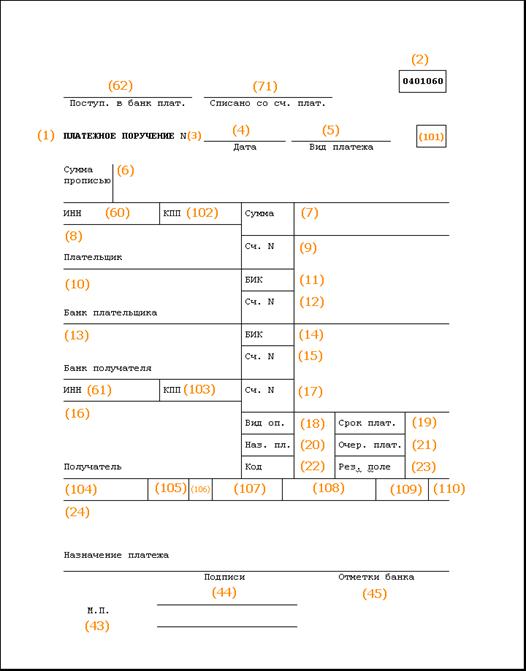

Виды безналичных расчетов на предприятии

Законодательная и нормативная база учета дебиторской и кредиторской задолженности в Российской Федерации

Кризис неплатежей и его влияние на финансовое положение предприятия

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

Анализ состава, структуры и динамики расчетов на предприятии

Г. 00 г. 01 г

Тыс. руб. > 1838 тыс. руб

Стимулирование исполнения обязательств

Экономическая эффективность мероприятий

Систематизированы, закреплены и расширены теоретические знания по специальности; изучена нормативно-правовая база по регулированию задолженности;

Оценено влияния неплатежей на финансовое состояние предприятия, произведена оценка структуры дебиторской и кредиторской задолженности;

Навигация

Г. 00 г. 01 г

Система организации расчетов

116993

знака

20

таблиц

1

изображение

99 г. 00 г. 01 г.

Средняя оборачиваемость дебиторской задолженности организации в отчетном году составляла 8,07 оборота (11400,49:1412,7), а средний срок погашения составил 44,6 дней (360 дней:8,07).

1. ОДЗ = выручка от реализации/ среднюю дебиторскую задолженность (5)

где дебиторская задолженность за год = ДЗ1+ДЗ2/2 (6)

2.ОДЗ (в днях) = 360/оборачиваемость дебиторской задолженности, или

ОДЗ=ДЗ*t/В, (7)

где, ОДЗ - оборачиваемость дебиторской задолженности,

ДЗ - средняя за год дебиторская задолженность;

t - отчетный период в днях;

В - выручка от реализации (по ф. № 2).

При проведении анализа целесообразно также рассчитать долю дебиторской задолженности в общем объеме текущих активов (3) и долю сомнительной задолженности в составе дебиторской задолженности (4). Этот показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

3. Доля дебиторской задолженности в общем объеме текущих активов:

Удз = дебиторская задолженность/текущие активы*100% = (стр.230+стр.240)/стр.290*100% (8)

4. Доля сомнительной задолженности в составе дебиторской задолженности:

Усдз=сомнительная ДЗ*общая ДЗ*100% (9)

Анализ оборачиваемости дебиторской задолженности следует проводить в сравнении с предыдущим отчетным периодом.

Данные таблицы 7 показывают, что состояние расчетов с дебиторами по сравнению с прошлым годом несколько улучшилось. Произошло это отчасти из-за прироста краткосрочной ДЗ. На 30 дней увеличился средний срок погашения дебиторской задолженности, который составил 44,6 дней. Особое внимание следует обратить на улучшение качества задолженности.

По сравнению с прошлым годом доля сомнительной дебиторской задолженности уменьшилась на 0,4 пункта и составила 9% от общей величины дебиторской задолженности.

Если принять во внимание, что доля дебиторской задолженности в 2001 г. составила 15,27 %, а доля задолженности покупателей и заказчиков – 11,68 % общего объема текущих активов организации, а в 2000 г. доля дебиторской задолженности в составила 15,0 %, а доля задолженности покупателей и заказчиков – 12,68 % общего объема текущих активов организации то можно сделать вывод о снижении ликвидности текущих активов из-за состояния дебиторской задолженности.

Таблица 9

Анализ оборачиваемости дебиторской задолженности

тыс. руб.

| Показатели | 2000 год | 2001 год | № п/п | Изменение +,- |

| 2 | 3 | 4 | 1 | 5 |

| Оборачиваемость дебиторской | 1 | |||

| задолженности, в оборотах | 9,4 | 8,07 | -1,33 | |

| в том числе краткосрочной | 9,4 | 8,07 | 1.1 | -1,33 |

|

Период погашения дебиторской | 2 | |||

| задолженности, дни | 38 | 44,6 | +6,60 | |

| в том числе краткосрочной | 38 | 44,6 | 2.1 | +6,60 |

| Доля дебиторской задолженности в общем | 3 | |||

| объеме текущих активов, % | 15,0 | 15,27 | +0,27 | |

| В том числе доля ДЗ покупателей и заказчиков в | 3.1 | |||

| общем объеме текущих активов, % | 12,68 | 11,68 | -1,0 | |

| Доля сомнительных ДЗ в общем объеме дебиторской | 4 | |||

| задолженности, % | 8,6 | 9 | +0,4 |

Для обобщения результатов анализа можно по данным внутреннего учета в дополнение к форме № 5 составить сводную таблицу, в которой дебиторская задолженность классифицируется по срокам образования. Ежемесячное составление такой таблицы позволит бухгалтеру представить четкую картину состояния расчетов с разными дебиторами, выявить просроченную задолженность.

Таблица 10

Анализ состояния дебиторской задолженности тыс. руб.| Всего на | В том числе по срокам образования | |||||

| Показатели | конец 2001 г. | До 1 мес. | от1 до 3 мес. | от 3 до 6 мес. | от 6 до 12 мес | Свыше 12 мес. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1.Дебиторская задолженность | ||||||

| покупателей и заказчиков | 1040 | 851 | 50 | 62 | 44 | 33 |

| 2. Векселя к получению | - | - | - | - | - | - |

| 3. Задолженность дочерних | ||||||

| и зависимых обществ | - | - | - | - | - | - |

| 4. Задолженность учредителей | ||||||

| по взносам в уставный капитал | - | - | - | - | - | - |

| 5. Авансы выданные | - | - | - | - | - | - |

| 6. Прочие дебиторы | 320 | 320 | - | - | - | - |

| Всего дебиторская | ||||||

| задолженность | 1360 | 1171 | 50 | 62 | 44 | 33 |

| В % к общей сумме ДЗ | 100 | 86,1 | 3,68 | 4,56 | 3,24 | 2,43 |

Из данных таблицы 9 видно, что основную часть дебиторской задолженности составляет задолженность со сроком возникновения до 1 месяца. На ее долю приходится 86,1 % общей суммы долгов.

Доля задолженности от 1 до 3 месяцев составляет – 3,68 %.

Доля задолженности со сроками образования от 3-х до 6-ти месяцев, в том числе просроченная составляет 4,56 %.

Исходя из проведенного анализа дебиторской задолженности, можно сделать вывод, что организация имеет определенные проблемы с дебиторами и эти проблемы несколько уменьшились в отчетном году по сравнению с прошлым.

Проанализируем кредиторскую задолженность. На основе данных раздела 2 формы №5 составим аналитическую таблицу 10

Из таблицы 10 следует, что в начале 2000 года кредиторская задолженность состояла из краткосрочной задолженности.

К концу года краткосрочная задолженность снизилась на 71,5 %. В составе краткосрочной задолженности доля просроченных обязательств была полностью погашена.

Таблица 10Анализ состава и движения кредиторской задолженности на начало и конец 2000 г.

тыс. руб.

| Показатели | Движение средств | темп р-та в % | |||||||

| остаток на начало 2000 | возникло | погашено | остаток на конец 2000 г. | ||||||

| Сум- ма т.руб. | уд. вес, % | Сумма, т.руб. | уд. вес, % | Сум- ма, т.руб. | уд. вес,% | Сум- ма, т.руб | уд. вес,% | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Кредиторс- кая задолженность, всего | 6469 | 100 | 6820 | 100 | 6930 | 100 | 6359 | 100 | 98,3 |

| 1.1Краткосрочная | 6469 | 100 | 6820 | 100 | 6930 | 100 | 6359 | 100 | 98,3 |

| а) в т.ч. просроченная | 18 | 1 | 5 | 1 | 13 | 1 | 10 | 1 | 55,5 |

| - из нее длительностью свыше 3 месяцев | 18 | 1 | 5 | 1 | 13 | 1 | 10 | 1 | 55,5 |

Анализ состава и движения кредиторской задолженности на начало и конец 2001 года

тыс. руб.

| Показатели | Движение средств | темп р-та в % | |||||||

| остаток на начало 2001 | возникло | погашено | остаток на конец 2001 г. | ||||||

| Сум- ма т.руб. | уд. вес, % | Сумма, т.руб. | уд. вес, % | Сум- ма, т.руб. | уд. вес,% | Сум- ма, т.руб | уд. вес,% | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1.Кредиторс- кая задолженность, всего | 6359 | 100 | 4408 | 100 | 8954 | 100 | 1813 | 100 | 28,5 |

| 1.1Краткосрочная | 6359 | 100 | 4408 | 100 | 8954 | 100 | 1813 | 100 | 28,5 |

| а) в т.ч. просроченная | 10 | 1,64 | - | - | 10 | 1,64 | - | - | - |

| - из нее длительностью свыше 3 месяцев | 10 | 1,64 | - | - | 10 | 1,64 | - | - | - |

По данным таблицы 10 можно сказать, что наибольшую долю в общей сумме обязательств перед кредиторами составляет задолженность со сроком образования до 1 месяца, а также от 1-го до 3-х месяцев.

Таблица 11

Анализ состояния кредиторской задолженности Месягутовского узла связи

| №п/п | Показатели | Остатки на | В том числе по срокам образования на конец 2001 года | |||||

| начало 2001 г. | Конец 2001г. | До 1 мес. | от 1 до 3 мес. | от 3 до 6 мес. | От 6 до 12 мес. | свыше 12 мес. | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 2 | Поставщики и подрядчики | 977 | 125 | 70 | 50 | 5 | - | - |

| Продолжение таблицы 11 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Векселя к уплате | 4679 | 564 | 564 | - | - | - | - | |

| 4 | По оплате труда | 126 | 382 | 382 | - | - | - | - |

| 5 | Задолженность пе- ред дочерними обществами | - | 261 | 261 | - | - | - | - |

| 6 | Задолженность по социальному страхованию и обеспечению | 85 | 139 | 139 | - | - | - | - |

| 7 | Задолженность перед бюджетом | 544 | 64 | 64 | - | - | - | - |

| 8 | Авансы полученные | 119 | 61 | 61 | - | - | - | - |

| 9 | Прочие кредиторы | 708 | 217 | 200 | 17 | - | - | - |

| 10 | Кредиторская задолженность, Всего | 6359 | 1813 | 1741 | 67 | 5 | - | - |

| 11 | Уд. вес, в общей сумме кредиторской задолженности, % | 100 | 100 | 96,03 | 3,7 | 0,28 | - | - |

В составе обязательств предприятия задолженность по оплате труда, по социальному страхованию и обеспечению, перед дочерними обществами в начале года соответствовала 3,35 %, а к концу года эта величина возросла до 43,13 % в общей доле кредиторской задолженности.

По данным таблиц 10 и 11 можно сделать вывод, что районный узел связи имеет определенные финансовые затруднения, связанные с дефицитом денежных средств.

Таблица 12 Сравнительный анализ дебиторской и кредиторской задолженности| Показатели | Кредиторская задолженность | Дебиторская задолженность |

| 1 | 2 | 3 |

| 1. Темп роста, % | 28,5 | 92,85 |

| Продолжение таблицы 12 | ||

| 1 | 2 | 3 |

| 2. Оборачиваемость в оборотах | 2,79 | 8,07 |

| 3. Оборачиваемость в днях | 129,03 | 44,6 |

Сравнение состояния дебиторской и кредиторской задолженности (см. таблица 12) позволяет сделать вывод: в организации преобладает сумма кредиторской задолженности, но темп ее прироста меньше, чем темп снижения кредиторской задолженности.

Причина этого в более низкой скорости обращения кредиторской задолженности по сравнению с дебиторской. Такая ситуация ведет к увеличению платежных средств, что может привести к улучшению платежеспособности предприятия.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской и кредиторской задолженностью:

1. Систематически следить за соотношением дебиторской и кредиторской задолженности.

2. По возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчиком.

3. Контролировать состояние расчетов по просроченным задолженностям.

4. Своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности.

5. Анализировать финансовое состояние предприятия-дебитора и контролировать возможности погашения задолженности

2.4. Оценка финансовой устойчивости и влияния на нее неплатеже

предприятия

Существует также методика А. Д. Шеремета по оценки финансовой устойчивости предприятия.

Обычно выделяют четыре типа финансовой устойчивости:

1. Абсолютная устойчивость финансового состояния, когда запасы и затраты меньше суммы собственного оборотного капитала.

3 <СОС

2. Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

3 < СОС + Д з.с.

3. Неустойчивое (предкризисное) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность восстановления равновесия платежных средств и платежных обязательств путем привлечения временно свободных источников средств в оборот предприятия (резервного фонда, фонда накопления и потребления), кредитов банка на временное пополнение оборотных средств и др.

3 < СОС + Д з.с + К з.с.

4. Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

3 > СОС + Кр з.с. + Д з.с.

Равновесие платежного баланса в данной ситуации обеспечивается за счет просроченных платежей по оплате труда, ссудам банка, поставщикам, бюджету и т.д.

Вывод : Анализ финансовой устойчивости на Мисягутовском узле связи по Шеремету показал, что данное предприятие относится к третьему типу финансовой устойчивости, где у предприятия нарушается платежеспособность, но сохраняется возможенность восстановления равновесия так как общая величина источников средств то есть сумма:

собственных оборотных средств (475 тыс.руб.) + долгосрочных заемных средств (-) + краткосрочных заемных средств (1370 тыс. руб.) > суммы запасов и затрат (1838 тыс. руб.) .

Похожие работы

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

... банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документа оборота, и отвлечение средств из хозяйственного оборота клиента. Сводное платежное поручение является разновидностью платежного поручения, ...

... а в строке «Назначение платежа» указывается, за что и на основании чего взыскиваются денежные средства. Выписанное платежное требование (1-й экз.) подписывается руководителем и главным бухгалтером предприятия - получателя денежных средств, ставится пепать и оно, с приложенной копией решения суда или арбитражного суда сдается в обслуживающий банк по реестру, выписываемому в 2-х экз. Поступившее ...

... средства, сданные в аренду» обособленно. К плану счетов разработана инструкция по его применению, приводится типовая корреспонденция счетов. 3. Направления совершенствования плана счетов На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических ( ...

0 комментариев