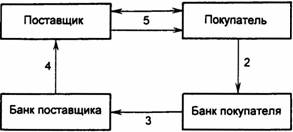

Виды безналичных расчетов на предприятии

Законодательная и нормативная база учета дебиторской и кредиторской задолженности в Российской Федерации

Кризис неплатежей и его влияние на финансовое положение предприятия

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

Анализ состава, структуры и динамики расчетов на предприятии

Г. 00 г. 01 г

Тыс. руб. > 1838 тыс. руб

Стимулирование исполнения обязательств

Экономическая эффективность мероприятий

Систематизированы, закреплены и расширены теоретические знания по специальности; изучена нормативно-правовая база по регулированию задолженности;

Оценено влияния неплатежей на финансовое состояние предприятия, произведена оценка структуры дебиторской и кредиторской задолженности;

Навигация

Систематизированы, закреплены и расширены теоретические знания по специальности; изучена нормативно-правовая база по регулированию задолженности;

Система организации расчетов

116993

знака

20

таблиц

1

изображение

1. Систематизированы, закреплены и расширены теоретические знания по специальности; изучена нормативно-правовая база по регулированию задолженности;

В данной работе рассмотрен ряд практических проблем, связанных с управлением и регулированием дебиторской и кредиторской задолженности; механизмом реализации дебиторской и кредиторской задолженности; применением ряда превентивных мер: укрепление договорный дисциплины, 100 % предоплаты, залога, поручительства, денежных взысканий как способа обеспечения исполнения денежных обязательств.

При подготовке данного проекта были изучены работы таких авторов, как Липсиц И. В., Львов Ю. А., Ансофф И., Маккей Х., Мескон М., Альберт М., Хедоури Ф., Шеремет А.Д., Сайфулин Р.С., Ковалев В.В, Гудков В.А., Степанюк Л.Н., Новодворский В.Д. и Хорин А.Н., Макеев А.Л.

«Одним из направлений совершенствования безналичных расчетов является их ускорение», - отмечает Гудков В.А. /21/. Однако он считает, что подходить к этому вопросу надо только с позиций предприятий - поставщиков, которые для получения выручки от реализации продукции заинтересованы во все большом ускорении расчетов. Нельзя также исходить из того, что основной формой расчетов в настоящее время является предварительная оплата. Она не эффективна и не является основной в мировой практике. Основой должна быть традиционная форма расчетов - инкассо. Появившийся в последнее время электронный платеж позволяет очень быстро переводить деньги. Ускорение безналичных расчетов связано с развитием корреспондентских отношений между банками. Это устраняет такое звено, как расчетно-кассовые центры (РКЦ). В РКЦ коммерческие банки имеют корреспондентские счета. На таком счете банк хранит свои собственные средства, а РКЦ осуществляет безналичные расчеты клиентов и самого банка, кредитование и кассовое обслуживание банка и другие операции.

Безналичные расчеты должны регулироваться законом. Степанюк Л.Н. /35/ отмечает, что основные положения, связанные с осуществлением безналичных расчетов, регулируются Гражданским кодексом Российской Федерации. Платежи на территории России осуществляются путем наличных и безналичных расчетов. Как правило, безналичные расчеты производятся через банки и иные кредитные организации, в которых открыты счета организаций и предпринимателей, участвующих в расчетах. Законом может быть предусмотрен иной порядок расчетов. Использование иного порядка расчетов может быть также обусловлено избранной сторонами формой расчетов /ст.861 ГК РФ/. Кодекс не содержит исчерпывающего перечня форм расчетов, а регламентирует лишь основные из них. Степанюк Л.Н. рассматривает наиболее часто применяемые формы расчетов.

Годы экономических реформ выявили ряд острых проблем, одной из которых стала проблема неплатежей. В статье "Об оценке дебиторской и кредиторской задолженности" Новодворский В.Д., Хорин А.Н. /30/ делают попытку рассмотреть вопросы учета и оценки дебиторской и кредиторской задолженности во взаимосвязи с данной проблемой. Они показывают факторы, влияющие на величину дебиторской и кредиторской задолженности в условиях рыночной экономики и развития товарного рынка.

В периодической печати, научных трудах большое внимание уделяется вопросам совершенствования учета денежных средств, проблемам стабилизации денежного обращения, укрепления финансов предприятия.

Ткаля А.И. /37/ уделяет большое внимание совершенствованию, связи хозяйств с учреждениями банков. В частности отмечается, что большое значение имеет переход на календарную очередность платежей, включая оплату труда. Такой порядок позволяет несколько ускорить расчеты и поступление средств, укрепить финансовое положение предприятий. Далее автор отвечает, что неплатежеспособность при современных ценах - есть прямое следствие некомпетентности руководства хозяйства.

Макеев А.Л./27/ считает, что меры по оздоровлению и укреплению финансов предприятий и государства, неудовлетворительное состояние которых провоцируется неплатежами, должны включать и быстрое становление коммерческого кредита, а, следовательно, скорейшее внедрение векселей в хозяйственный оборот. Это не было сделано своевременно, что обусловливает вместе с другими причинами нынешние трудности. Далее автор сетует на то, что внедрение векселя в хозяйственную практику тормозится, в частности, затянувшейся, а точнее, не ведущейся разработкой законодательства о векселях. Но краеугольным камнем вексельного права, обеспечивающим его хозяйственное применение, является упрощенный порядок взыскания долгов по неоплаченным векселям. Далее, замечает автор - рассмотрения спора между сторонами здесь нет, дело идет сразу в исполнительное производство. Неважно, на какую сумму у кредитора векселей - вексель обязательство бесспорное и безусловное, в этом его сила.

Сегодня трудно найти более острую и актуальную проблему российской экономики, чем предотвращение нарастания неплатежей. Размеры неплатежей не только не уменьшаются, а наоборот, стремительно нарастают. В результате у большого числа предприятий по всей цепочке движения товаров прекращается кругооборот средств. Не хватает финансов, чтобы оплатить труд работников, рассчитаться с кредиторами, отремонтировать оборудование. Производство останавливается, предприятия становятся банкротами. Неплатежи не щадят также и хорошо, и эффективно работающие производства. Следовательно, решение проблемы неплатежей не локальная задача, а общеэкономическая, имеющая в настоящих условиях решающее значение для выхода страны из кризиса. Предприятия должны прежде всего самостоятельно предпринимать необходимые усилия, чтобы обеспечить поступление средств от своих неплательщиков. Если они не будут действовать сами, никто не будет этого делать за них.

Волохов А.В. и Равкин Д.А. /20/ отмечают, что основным препятствием в стабилизирующей деятельности коммерческих банков являются кризис неплатежей, нестабильность законодательства и слишком большое налоговое бремя. Бюджетные расходы государства колоссальны: от обороны до содержания жилищного фонда. Получается замкнутый круг: большие расходы требуют увеличения налогов, что лишает предприятия средств не только на развитие, но и на воспроизводство, вынуждая их просить средства у бюджета. На каждом витке происходит сужение налоговой базы. Вольно или невольно проводимая государством налоговая и учетная политика сдерживает развитие частного сектора из-за перераспределения дохода в свою пользу и тем самым препятствует стабилизации экономики. Автор считает, что до тех пор пока не будут снижены налоги, предприятия не будут иметь свободных средств, в том числе для инвестиций.

Чтобы экономика могла нормально функционировать, а коммерческие банки - способствовать ее оздоровлению, государство должно создать стабильную законодательную базу и налоговую систему, ориентированную на поощрение развития, добиться соблюдения законов, обеспечить безопасность предпринимательства, проводить последовательную политику. Все остальное сделает сам рынок.

Одним из путей совершенствования учета денежных средств является взаимозачет. Щитинская И.М. /41/ отмечает, что последние несколько лет состояние российской экономики характеризуется кризисом неплатежей, который наиболее остро проявляется на крупных предприятиях. Не получая своевременно денег за производимую ими продукцию, они не могут рассчитываться со своими поставщиками и подрядчиками. Сложившаяся ситуация заставляет стороны искать другие пути расчета. Наиболее доступным среди них является проведение взаимозачета. Она рассматривает порядок отражения подобных операций в бухгалтерии.

Новиков С.С. /29/ в своей статье рекомендует определенную процедуру оформления зачета взаимных требований, основным пунктом которой является составление акта о зачете взаимных требований. Он приводит форму акта о зачете взаимных требований, который является своеобразным расчетным документом, но само название акта предполагает приложение к нему других неисполненных расчетных документов: платежных требований-поручений, платежных требований или счетов-фактур. Автор подчеркивает, что при составлении акта учитывается НДС.

Похожие работы

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

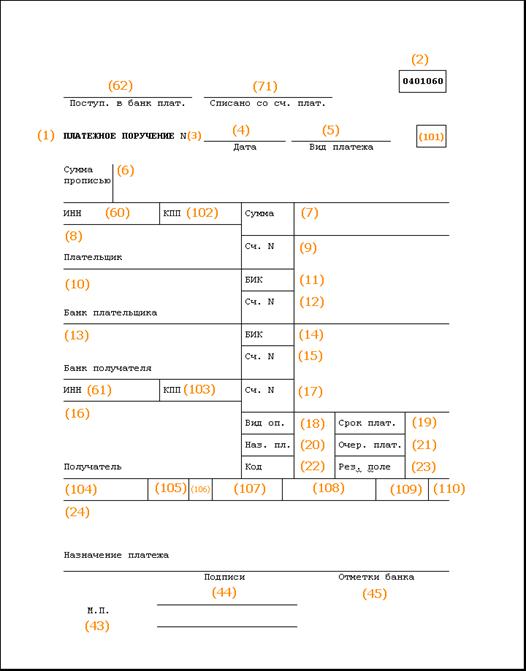

... банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документа оборота, и отвлечение средств из хозяйственного оборота клиента. Сводное платежное поручение является разновидностью платежного поручения, ...

... а в строке «Назначение платежа» указывается, за что и на основании чего взыскиваются денежные средства. Выписанное платежное требование (1-й экз.) подписывается руководителем и главным бухгалтером предприятия - получателя денежных средств, ставится пепать и оно, с приложенной копией решения суда или арбитражного суда сдается в обслуживающий банк по реестру, выписываемому в 2-х экз. Поступившее ...

... средства, сданные в аренду» обособленно. К плану счетов разработана инструкция по его применению, приводится типовая корреспонденция счетов. 3. Направления совершенствования плана счетов На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических ( ...

0 комментариев