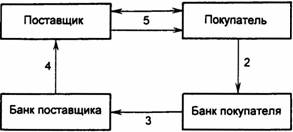

Виды безналичных расчетов на предприятии

Законодательная и нормативная база учета дебиторской и кредиторской задолженности в Российской Федерации

Кризис неплатежей и его влияние на финансовое положение предприятия

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

Анализ состава, структуры и динамики расчетов на предприятии

Г. 00 г. 01 г

Тыс. руб. > 1838 тыс. руб

Стимулирование исполнения обязательств

Экономическая эффективность мероприятий

Систематизированы, закреплены и расширены теоретические знания по специальности; изучена нормативно-правовая база по регулированию задолженности;

Оценено влияния неплатежей на финансовое состояние предприятия, произведена оценка структуры дебиторской и кредиторской задолженности;

Навигация

Анализ состава, структуры и динамики расчетов на предприятии

Система организации расчетов

116993

знака

20

таблиц

1

изображение

2.3. Анализ состава, структуры и динамики расчетов на предприятии

В условиях Российской Федерация переход к рынку сопровождается для многих предприятий попаданием в зону хозяйственной неопределенности и повышенного риска. Большинство предприятий впервые встало перед необходимостью объективной оценки финансового состояния, платежеспособности и надежности своих партнеров, постоянного контроля за качеством расчетно-финансовых операций и платежной дисциплины.

Согласно действующему положению, чрезмерный рост долговых обязательств предприятия на сумму, в 2 раза превышающую стоимость его имущества, является одним из условий для применения к нему процедуры банкротства. Тем не менее, в деятельности многих предприятий укоренилась порочная практика злоупотребления заемными средствами. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на

предприятии система расчетов и др. Последний фактор особенно важен для предприятия.

На предприятии Месягутовский районный узел связи филиал ОАО фирма «Башинформсвязь» осуществляют расчеты с помощью платежных поручений на основе договоров.

За исследуемый период дебиторская задолженность на начало 2001 года составила более 1465,1 тыс. руб., в том числе просроченная задолженность 276 тыс. руб.(31,69 %), длительности свыше 3 мес. - 276 тыс. руб. При этом кредиторская задолженность на начало года составляла 6359 тыс. руб. За анализируемый год дебиторская задолженность снизилась до 1360 тыс. руб. ( т.е. на 55,1 %), а кредиторская задолженность унизилась до 1813 тыс. руб.(на 21 %). Поэтому при анализе дебиторской и кредиторской задолженностей следует рассматривать раздельно: дебиторскую как средства, временно отвлеченные из оборота, а кредиторскую - как средства, временно привлеченные в оборот.

Таблица 5

Наиболее крупные дебиторы

| Наименование дебитора | Сумма | Доля | |

| 1 | 2 | 3 | 4 |

| 1 | Население | 343 | 32,98 |

| 2 | Налоговая полиция | 64 | 6,2 |

| 3 | АРПС | 45 | 4,3% |

| 4 | Колхоз Сеятель | 32 | 3,1% |

| 5 | Колхоз Россия | 30 | 2,9% |

| 6 | Михайловский совхоз | 26 | 2,5% |

Самый крупный дебитор предприятия из юридических лиц имеет задолженность 6,2 % от общей дебиторской задолженности.

Таблица 6

Наиболее крупные кредиторы

| Наименование дебитора | Сумма | Доля | |

| 1 | 2 | 3 | 4 |

| 1 | СБ РФ (задолженность по векселям) | 564 | 31,13% |

| 2 | Работники РУС | 382 | 21,07% |

| 3 | Задолженность перед дочерними и зависимыми обществами | 261 | 14,4 % |

| 4 | Прочие кредиторы | 217 | 11,96 % |

| 5 | Задолженность по социальному страхованию и обеспечению | 139 | 7,66 % |

| 6 | Задолженность перед поставщиками и подрядчиками | 125 | 6,89 % |

| 7 | Авансы полученные | 61 | 3,36 % |

| 8 | Задолженность перед бюджетом | 64 | 3,53 % |

Самым крупным кредитором является – СБ РФ.

Принятая на предприятии система расчетов не достаточно эффективна для расчетов данного предприятия судя по большой и постоянно увеличивающейся просроченной дебиторской задолженностью.

Данные, приведенные в таблице 2.3.3 показывают, что к концу года сумма остатка дебиторской задолженности снизилась на 17,15 %.

Доля просроченной дебиторской задолженности в начале отчетного года составляла 18,84 % от общей суммы задолженности, а к концу отчетного периода она снизилась до 16,99 %. Следовательно, организации не удалось добиться погашения части просроченных долгов.

Существенно снизился остаток дебиторской задолженности:

- со сроком погашения от трех месяцев до 6 месяцев - на 69 %

- со сроком погашения от 6 месяцев до 12 месяцев – 75,6 %

- со сроком погашения свыше 12 месяцев – 75,4%

- Таблица 7

Анализ состава и движения дебиторской задолженности

за 1999 и 2000 г.

| Движение средств | Темп | ||||||||||

| Остаток на | остаток на | роста | |||||||||

| Показатели | 1.01. 2000г | возникло | погашено | 1.01.2001г | остат-ка в % | ||||||

| сумма, тыс | уд. вес. | Сумма тыс | уд. вес. | Сумма, тыс | уд. вес. | Сумма тыс | Уд. Вес. | ||||

| руб. | в % | руб. | в % | руб. | в % | руб. | в % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1.Дебиторская задолженность, | |||||||||||

| всего | 1420 | 100 | 4743 | 100 | 4689 | 100 | 1465,1 | 100 | 92,85 | ||

| 1.1 Краткосрочная | 1420 | 100 | 4743 | 100 | 4689 | 100 | 1465,1 | 100 | 92,85 | ||

| а) в т.ч. просроченная | 210 | 100 | 386 | 8,23 | 320 | 6,76 | 276 | 18,84 | 131,4 | ||

| Из нее длительно- | 210 | 100 | 386 | 8,23 | 320 | 6,76 | 276 | 18,84 | 131,4 | ||

| стью свыше 3 мес. | |||||||||||

Таблица 8

Анализ состава и движения дебиторской задолженности за 2000 и 2001 г.

| Движение средств | Темп | ||||||||||

| Остаток на | остаток на | роста | |||||||||

| Показатели | 1.01. 2001г | возникло | погашено | 1.01.2002г | остат-ка в % | ||||||

| сумма, тыс | уд. вес. | Сумма тыс | уд. вес. | Сумма, тыс | уд. вес. | Сумма тыс | Уд. Вес. | ||||

| руб. | в % | руб. | в % | руб. | в % | руб. | в % | ||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1.Дебиторская задолженность, | |||||||||||

| всего | 1465,1 | 100 | 5434 | 100 | 5538,8 | 100 | 1360,3 | 100 | 92,85 | ||

| Продолжение таблицы 8 | |||||||||||

| 1.1 Краткосрочная | 1465,1 | 100 | 5434 | 100 | 5538,8 | 100 | 1360,3 | 100 | 92,85 | ||

| а) в т.ч. просроченная | 276 | 18,84 | 442 | 8,13 | 487 | 8,79 | 231 | 16,99 | 83,7 | ||

| Из нее длительно- | |||||||||||

| стью свыше 3 мес. | 276 | 18,84 | 427 | 7,86 | 472 | 8,52 | 231 | 16,99 | 83,7 | ||

Анализ таблиц 7 и 8 показал, что дебиторская задолженность в 1999 г. возросла, темп роста в остатка в процентах на 1.01.01 г. составляет 103, 1 %, проспорченной 131,4 %.

![]() 1500 -

1500 -

1400 -

1300 -

![]()

Похожие работы

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

... банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документа оборота, и отвлечение средств из хозяйственного оборота клиента. Сводное платежное поручение является разновидностью платежного поручения, ...

... а в строке «Назначение платежа» указывается, за что и на основании чего взыскиваются денежные средства. Выписанное платежное требование (1-й экз.) подписывается руководителем и главным бухгалтером предприятия - получателя денежных средств, ставится пепать и оно, с приложенной копией решения суда или арбитражного суда сдается в обслуживающий банк по реестру, выписываемому в 2-х экз. Поступившее ...

... средства, сданные в аренду» обособленно. К плану счетов разработана инструкция по его применению, приводится типовая корреспонденция счетов. 3. Направления совершенствования плана счетов На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических ( ...

0 комментариев