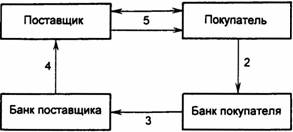

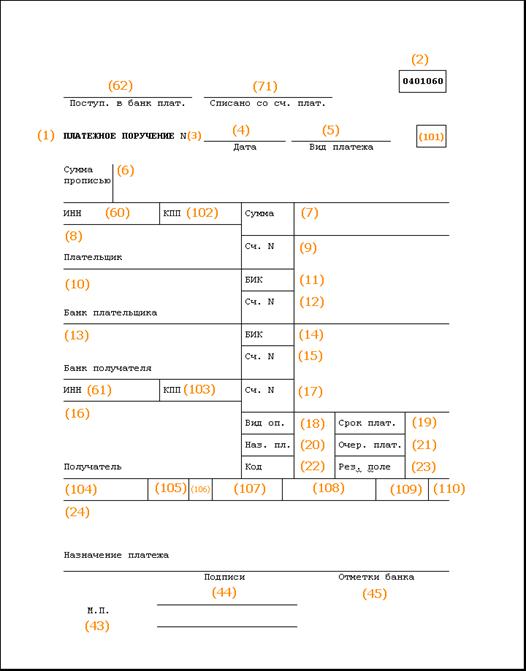

Виды безналичных расчетов на предприятии

Законодательная и нормативная база учета дебиторской и кредиторской задолженности в Российской Федерации

Кризис неплатежей и его влияние на финансовое положение предприятия

Анализ финансовой устойчивости предприятия

Анализ ликвидности баланса

Анализ состава, структуры и динамики расчетов на предприятии

Г. 00 г. 01 г

Тыс. руб. > 1838 тыс. руб

Стимулирование исполнения обязательств

Экономическая эффективность мероприятий

Систематизированы, закреплены и расширены теоретические знания по специальности; изучена нормативно-правовая база по регулированию задолженности;

Оценено влияния неплатежей на финансовое состояние предприятия, произведена оценка структуры дебиторской и кредиторской задолженности;

Навигация

Тыс. руб. > 1838 тыс. руб

Система организации расчетов

116993

знака

20

таблиц

1

изображение

1845 тыс. руб. > 1838 тыс. руб.

Совместный анализ финансовых коэффициентов свидетельствует об общем, но незначительном улучшении финансового положения Месягутовского узла связи.

Дебиторская задолженность - важный компонент оборотного капитала. Когда одно предприятие продает товары другому предприятию или организации, совсем не значит, что товары будут оплачены немедленно. Неоплаченные счета за поставленную продукцию (или счета к получению) и составляют большую часть дебиторской задолженности.

Анализ и управление дебиторской задолженностью имеет особое значение в периоды инфляции, когда подобная иммобилизация собственных оборотных средств становится особенно невыгодной. Некоторые методы управления задолженностью в инфляционной среде будут рассмотрены ниже.

Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция.

Контроль за дебиторской задолженностью включает в себя ранжирование дебиторской задолженности по срокам ее возникновения; наиболее распространенная классификация предусматривает следующую группировку (дней): 0-30; 31-60; 61-90; 91-120; свыше 120. Возможны и иные группировки. Кроме того, необходим контроль безнадежных долгов с целью образования необходимого резерва.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ БЕЗНАЛИЧНЫХ РАСЧЕТОВ

3.1. Мероприятия по усовершенствованию расчетов

Нестабильность экономической ситуации в России приводит к существенному увеличению рисков при продаже товаров, проведении работ, оказании услуг с отсрочкой платежа (получение предоплаты как формы платежа используется в ограниченных размерах). Низкая платежеспособность предприятий вызывает образование больших объемов дебиторской задолженности на балансе производителя.

Одним из способов исполнения обязательств дебиторов за поставленные товары (выполненные работы, оказанные услуги) (имеется в виду просроченная задолженность) является уступка требования кредитора на основании обязательства другому лицу (ст. 382 ГК РФ), при этом согласия должника не требуется. Право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права (ст.384 ГК РФ).

Так как, согласно учетной политике выручка от реализации учитывается по оплате, то у первого кредитора в соответствии с письмом Минфина от 17.09.97 № 04-07-07 начисление налога на добавленную стоимость для уплаты в бюджет производится исходя из полной суммы долга.

Следует учитывать что, во-первых, как правило, новый кредитор оплачивает часть задолженности дебитора, оставшаяся часть должна списываться на убытки; во-вторых, в соответствии со ст. 384 ГК РФ новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты. При этом первый кредитор теряет право на получение той суммы средств, которая может быть истребована с дебитора за пользование чужими денежными средствами.

Поэтому наиболее приемлемым представляется другой способ обеспечения обязательств, а именно, применение мер по ответственности должника за неисполнение денежного обязательства.

Этот путь решения позволяет кредитору не только требовать от должника возврат основного долга, но и возникшие в связи с неисполнением обязательств по договору убытки.

В соответствии со ст. 393 ГК РФ должник обязан возместить кредитору убытки, причиненные неисполнением или ненадлежащим исполнением обязательства. Под убытками (ст. 15 ГК РФ) понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества, а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота.

Во многих случаях нарушение обязательств влечет за собой уплату неустойки — определенной законом или договором денежной суммы, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности, в случае просрочки исполнения (ст. 330 ГК РФ). По требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков. Когда законом или договором предусмотрена неустойка, убытки возмещаются кредитору в части, не покрытой неустойкой (ст. 394 ГК РФ). Исчисление размера убытков — достаточно сложный вопрос как при определении их размера на самом предприятии, так и при доказывании в судебном порядке. Один из самых простых методов расчета - это определение размера убытков, вызванных инфляцией, т. е. индексация суммы задолженности по проценту инфляции. Но как поступить в том случае, если размер предусмотренной договором неустойки слишком мал, увеличение суммы долга не предусмотрено законодательством, а расчет убытков достаточно сложен, и возможно даже нецелесообразен?

Значительно упрощает задачу положение ст. 395 ГК РФ, в которой предусмотрена ответственность за неисполнение денежного обязательства, а именно:

за пользование чужими денежными средствами, в том числе просрочки в их уплате подлежат уплате проценты на сумму этих средств;

размер процентов определяется в месте нахождении кредитора учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части;

при взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения;

эти правила применяются, если иной размер процентов не предусмотрен законом или договором.

В понятие "чужие денежные средства" включаются и данном случае не только денежные средства, принадлежащие кредитору, но и средства, подлежащие выплате за поставленные товары, выполненные работы или оказанные услуги.

Таким образом, с учетом того, что учетная ставка банковского процента применяется на день исполнения обязательства и в настоящее время она значительно возросла, такая мера воздействия на должника является весьма эффективной.

К моменту предъявления требования кредитор должен определить размер суммы долга, момент его образования, размер процентов и соотношение предусмотренных ко взысканию процентов с другими санкциями, предусмотренными законом или договором. При этом следует учитывать, что проценты начисляются на цену товаров (работ, услуг) без учета налога на добавленную стоимость.

Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающихся ему, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму (ст. 395 ГК РФ).

Проценты за пользование чужими денежными средствами являются самостоятельной мерой гражданско-правовой ответственности, которая не относится к неустойке или убыткам.

Спорным и требующим специального рассмотрения является вопрос о возможности взыскания предусмотренных договором штрафных санкций и процентов за пользование чужими денежными средствами. Как правило, арбитражные суды расценивают данное положение как двойную ответственность за одно нарушение и отказывают в такого рода требованиях. Хотя, по нашему мнению, однозначно нельзя ответить на этот вопрос исходя из следующего:

- согласно ст. 330 ГК РФ по требованию об уплате неустойки кредитор не обязан доказывать причинение ему убытков:

- неустойка предусмотрена за неисполнение или ненадлежащее исполнение обязательства, что и имеет место в случае просрочки платежа (т. е. нарушения обязательств по договору);

- ответственность по ст. 395 устанавливается за неправомерное использование чужих денежных средств, что отличается от ответственности за неисполнение или ненадлежащее исполнение обязательства;

- в постановлении Президиума Высшего Арбитражного Суда РФ от 18.11.97 № 3847/97 указано, что гл. 25 ГК РФ "Ответственность за нарушения обязательств" допускает одновременное применение двух мер ответственности за одно и то же правонарушение только в том случае, когда законом или договором установлена штрафная неустойка.

В целях обеспечения единообразного применения судами положений ГК РФ о процентах за пользование чужими денежными средствами 08.11.98 было принято Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ № 13/14 "О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами".

В соответствии с указанным постановлением:

• при расчете подлежащих уплате годовых процентов по ставке рефинансирования число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон;

• при взыскании суммы долга в судебном порядке и при отсутствии в договоре соглашения о размере процентов суд вправе определить, какую учетную ставку банковского процента следует применить: на день предъявления иска или на день вынесения решения суда;

• судам рекомендовано учитывать, что отсутствие у должника денежных средств, необходимых для уплаты долга по обязательству, не является основанием для освобождения должника от уплаты процентов, предусмотренных ст. 395 ГК РФ;

• законом либо соглашением сторон может быть предусмотрена обязанность должника уплачивать неустойку при просрочке исполнения денежного обязательства. В подобных случаях рекомендовано исходить из того, что кредитор вправе предъявить требование о применении одной из этих мер, не доказывая факта и размера убытков, понесенных им при неисполнении денежного обязательства, если иное прямо не предусмотрено законом или договором. К данному положению, по нашему мнению, можно отнестись двояко:

во-первых, оно как бы вступает в противоречие в этой части (п. 6) с действующим постановлением Президиума Высшего Арбитражного Суда РФ от 18.11.97 № 3847797 по пункту, указанному выше;

во-вторых, постановлением предусматривается применение одной меры: неустойки или процентов, если иное не предусмотрено законом или договором, что в принципе предполагает применение двух мер, если это предусмотрено хотя бы договором;

проценты, предусмотренные ст. 395, погашаются после суммы основного долга.

Разумеется, предприятия хотели бы либо превратить дебиторскую задолженность в ликвидный товар, либо в деньги. Это наиболее предпочтительный вариант. Однако такой вариант не всегда возможен и очень часто наиболее целесообразным будет использование дебиторской задолженности для компенсации (зачета) кредиторской задолженности.

На анализируемом предприятии есть все необходимые условия для проведения взаимозачета. АРСП погашает свой долг перед предприятием «Месягутовский районный узел связи» за полученные услуги связи согласно счетов в сумме 17514,94 руб., в т.ч. НДС 2919,16 руб.

Предприятием «Месягутовский районный узел связи» погашает задолженность перед АРСП в сумме 17514,94 руб., в т.ч. НДС 2919,16 руб. согласно акта взаимозачета от 27.11.2000 г.

На основании актов сверки составляется договор на проведение взаимных расчетов и акт о проведении зачета взаимной задолженности на сумму 17514,94 руб.

При этом оформляется договор мены, либо бартерный договор и акт взаимозачета на сумму товарообмена.

С развитием рыночных отношений важное значение имеет использование взаимного коммерческого кредитования предприятий в виде векселя.

Вексель - ценная бумага, представляющая собой письменное долговое обязательство строго установленной формы, дающее его владельцу (векселедержателю) бесспорное право по истечении срока обязательства требовать от должника, или акцептанта (лица обязавшегося уплатить по векселю) уплаты обозначенной на векселе денежной суммы. Вексель вступает в оборот как свидетельство участия реального капитала.

Закон различает два основных вида векселей: простой (соло-вексель) и переводный (тратта).

Вексель используется как форма коммерческого кредита, а также как средство платежа.

Вексель может быть выпушен в обращение любым платежеспособным юридическим и физическим лицом (предприятиями, организациями и гражданами).

Вексель можно использовать для отсрочки или рассрочки платежа, т.е. это своего рода покупка в кредит.

Например, при сделке купли-продажи оплату товаров можно частично произвести перечислением денег наличными или с помощью векселя. Можно и на всю стоимость товара выдать вексель. Тем самым оплата производится не в момент приобретения товара, а через некоторое время - покупка в долг.

Как средство платежа один вексель может использоваться по нескольким сделкам (погасить несколько обязательств).

Иными словами, приобретая товар и оплачивая его векселем, вы обязуетесь за этот товар уплатить определенную сумму. Когда вы будете оплачивать вексель, цена на товар может повыситься, тем самым вы выиграете в цене. Таким образом, вексель удобно использовать в условиях растущей инфляции.

Вторая важная функция - платежно-учетная. Вексель становится объектом учета в банке. Под него совершается платеж до наступления срока вексельного исполнения. При этом векселедержатель посредством индоссамента передает (продает) вексель банку до наступления срока платежа, получая вексельную сумму за вычетом учетного процента (дисконта) в пользу банка.

Весьма важен способ осуществления взаимозачетов между предприятиями с помощью векселя, поскольку взаимозачеты решают многие проблемы от присущих отдельному предприятию до народного хозяйства в целом. Их действенное проведение в условиях рынка отнюдь не простая задача. Но достижение цели стоит приложения усилий, ибо проведение посредством векселя эффективного взаимозачета и взаимокредитования предприятий (коммерческого кредита) будет способствовать:

- в силу отказа от практики предоплаты сокращению потребного объема оборотных средств предприятий и целевому их использованию, что в свою очередь приведет к уменьшению масштабов их индексации и кредитной эмиссии;

- преобразованию части долгов между предприятиями разных республик и областей во внутренние долги последних и, следовательно, эффективному возврату долгов, сокращению дебиторской задолженности;

- ускорению расчетов между предприятиями, достижению ритмичности сбыта и поставок;

-хозяйственной самостоятельности и устойчивости хозяйства городов и областей, отдельных отраслей, финансово-промышленных групп.

Даже в случае постоянных взаимопоставок всего лишь двух предприятий применение векселя вполне оправданно.

На предприятии «Месягутовский районный узел связи» возможно разработать схемы с использованием векселей, позволяющие сделать ликвидной дебиторскую задолженность.

Предприятие «Месягутовский районный узел связи» предоставляет предприятиям услуги связи и принимает в оплату векселя с процентной оговоркой, часть из которых в дальнейшем поставщик может продать. Важная деталь состоит в том, что векселя выписываются не массой разнородных покупателей, а промежуточным звеном в виде подконтрольной компании - одним крупнейшим оптовиком – Торговой фирмой Туз. В этом случае формально вся продукция (услуги связи) реализуется этому оптовику и отгружается покупателям от его имени. Векселя выписывает, таким образом, единственный векселедатель. В результате практическая реализация схемы значительно упрощается, она становится более гибкой и управляемой. С этой же целью заказываются фирменные бланки для векселей или они выписываются на бланках векселей единого образца. В договоре, заключенным предприятием «Месягутовский районный узел связи» и Торговой фирмой Туз обусловлено, что поставщик (узел связи) поставляет ему услуги в кредит, проценты за который относятся на себестоимость и проставлены в векселе в виде процентной оговорки. Физическим и юридическим лицам векселя продаются на основании договоров купли-продажи. Векселя, помимо продажи, используются поставщиком в качестве расчетного средства с поставщиками сырья, топлива и пр. В последнем случае не происходит обращения к денежному кредиту, а задействуется коммерческий.

Таким образом, суммарная валюта проданных и использованных для расчетов векселей и составляет массу привлеченных в оборот средств. Покупатель векселя (инвестор) получает доход по ставке, указанной в процентной оговорке (если вексель продан по номиналу).

В связи с известными нормативами по защите рынка ценных бумаг, рассмотрим более подробно правовое обеспечение схемы.

Итак, между предприятием «Месягутовский районный узел связи» и Торговой фирмой «Туз» заключается долгосрочный договор о принятии векселей - предприятий-дебиторов и оплаты их.

В свою очередь Торговая фирма «Туз» заключает договор купли продажи на реализацию продукции предприятий-дебиторов «Месягутовского районного узла связи».

Главное состоит в том, что в разделе, относящемся к порядку расчетов, имеются пункты примерно следующего содержания:

"Продавец поставляет Покупателю продукцию в кредит. Покупатель выписывает Продавцу вексель на сумму настоящего договора с процентной оговоркой 25% годовых в качестве платы за предоставленный кредит."

"Продавец поставляет Покупателю продукцию в кредит. Покупатель выписывает Продавцу векселя на сумму настоящего договора и номиналами согласно спецификации, с процентными оговорками в качестве платы за предоставленный кредит."

Эти пункты необходимы, чтобы указанные проценты были отнесены оптовиком на себестоимость, что обсуждалось выше.

Векселя, которыми оформляется сделка, являются простыми, с процентной оговоркой, сроком платежа по предъявлении, но не ранее определенной даты. Срок предъявления также может быть ограничен.

Суммарная валюта векселей (сумма номиналов) равна общей цене продукции.

Торговая фирма «Туз» и предприятие «Месягутовский районный узел связи» начнут реализацию этой схемы с небольших объемов оплаты векселей. Затем, по мере роста доверия, к данным векселям и объему их продаж, можно будет выйти на оптимальные базовые величины номиналов, сроков, ставок, мест реализации. Упомянутые величины тесно связаны со сроками и объемами реализации. Средний срок векселей и их общая сумма должны соответствовать скорости оборота, по крайней мере не быть меньше. Нельзя допускать задержек в оплате векселей, т.к. это означает подрыв собственного кредита. Все это будет отслеживаться бухгалтериями Торговой фирмы «Туз», предприятий-дебиторов и предприятия «Месягутовский районный узел связи». Схема взаимозачетов приведена в Приложении 1.

Наряду с выше приведенными рекомендациями по организации контроля дебиторской задолженности отдельно бы хотелось коснуться проблемы тарификации предоставляемых услуг связи. Так в ОАО фирма «Башинформсвязь», в том числе и Месягутовском филиале отсутствует прогрессивная шкала оплаты телефонных услуг. Это приводит к уменьшению нормальной дебиторской задолженности возникающей в конце месяца за предоставленные услуги связи. И как следствие недополучение выручки от оказанных услуг. Так, опыт связистов Пермской области показывает, что выручка от дополнительного тарифа за телефонные переговоры сверх абонентной платы приносит 28 % выручки. Окупаемость оборудования составила 2,5 года. В целях повышения эффективности деятельности, увеличения рентабельности оказываемых услуг, снижение доли постоянных издержек в себестоимости предоставленных услуг целесообразно рекомендовать руководству ОАО фирма «Башинфрмсвязь» выделить средства на приобретение электронных телефонных станций, что позволить внедрить в республике Башкортостан повременную тарификацию телефонных услуг связи.

Похожие работы

... ) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера. Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил: 50 * 51 000 =2 550 000 р. Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства: (2 706 630 - 2 ...

... банком, в настоящее время ограничена оплатой почтовых, телефонных и телеграфных услуг, разовых операций по перевозке грузов и пассажиров. К недостаткам данной разновидности расчетов платежными поручениями относят значительное усложнение и удлинение документа оборота, и отвлечение средств из хозяйственного оборота клиента. Сводное платежное поручение является разновидностью платежного поручения, ...

... а в строке «Назначение платежа» указывается, за что и на основании чего взыскиваются денежные средства. Выписанное платежное требование (1-й экз.) подписывается руководителем и главным бухгалтером предприятия - получателя денежных средств, ставится пепать и оно, с приложенной копией решения суда или арбитражного суда сдается в обслуживающий банк по реестру, выписываемому в 2-х экз. Поступившее ...

... средства, сданные в аренду» обособленно. К плану счетов разработана инструкция по его применению, приводится типовая корреспонденция счетов. 3. Направления совершенствования плана счетов На основе Плана счетов бухгалтерского учета и инструкции по его применению организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических ( ...

0 комментариев