Теоретико-методологические аспекты анализа финансовых результатов деятельности предприятия

Порядок формирования и распределения прибыли

Методика анализа финансовых результатов предприятия

Показатели рентабельности деятельности предприятия

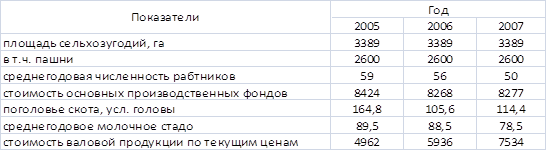

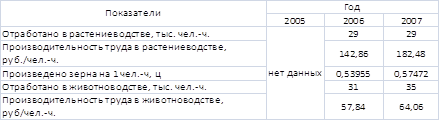

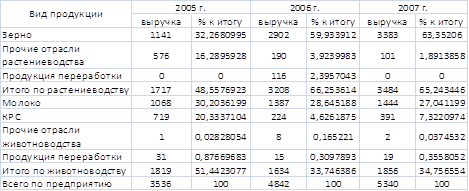

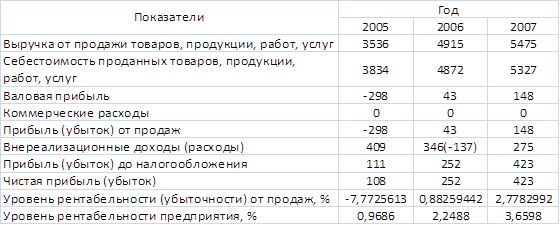

Анализ финансовых результатов предприятия на примере ООО «Автозаводстрой»

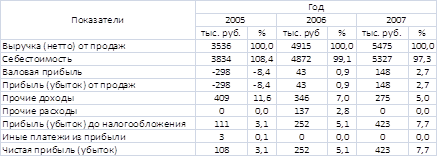

Анализ состава, структуры и динамики прибыли предприятия

Факторный анализ прибыли предприятия

Оценка рентабельности деятельности предприятия

Основные направления повышения финансовых результатов деятельности предприятия

Авторские пути повышения прибыли ООО «Автозаводстрой»

Навигация

Порядок формирования и распределения прибыли

Совершенствование управления финансовыми результатами предприятия

142328

знаков

21

таблица

9

изображений

1.2 Порядок формирования и распределения прибыли

Получение прибыли — непременное условие и цель предпринимательства любой хозяйственной структуры. Прибылью (рентабельностью) оценивается эффективность хозяйствования, прибыль — главный источник финансирования экономического и социального развития; прибыльность служит основным критерием выбора инвестиционных проектов и программ оптимизации текущих затрат, расходов, финансовых вложений.

Прибыль как критерий эффективности воспроизводства и как показатель, имеющий две границы — объем производства продукции или услуг (реализации) и себестоимость — обладает одним важным свойством: она отражает конечный результат интенсивного и экстенсивного развития [11, с.47].

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно [15, с.394].

Расчет налогооблагаемой (расчетной) прибыли производится в такой последовательности. Первоначально определяется общая (валовая) прибыль, которая учитывает прибыль от всей деятельности предприятия.

Основную часть валовой прибыли предприятия получают от реализации товарной продукции путем вычета из общей суммы выручки от реализации продукции в действующих ценах без НДС и акцизов затрат на производство. В состав валовой прибыли входит также прибыль (или убытки) от реализации основных фондов и другого имущества, которая рассчитывается как разница между продажной ценой и остаточной стоимостью [27, с.34].

Важным элементом валовой прибыли являются внереализационные доходы и расходы, которые непосредственно не связаны с производством и реализацией продукции, но значение, которых усиливается в условиях развития предпринимательства.

Исчисленная в установленном выше порядке валовая (общая) прибыль является базой для определения налогооблагаемой прибыли.

В приложении А представлены: факторы формирования показателей прибыли в процессе распределения.

Предприятия, осуществляющие экспортную деятельность, при начислении прибыли из выручки от реализации продукции исключают экспортные тарифы.

Балансовая прибыль — финансовый результат от всех видов деятельности предприятия. Состоит из прибыли от реализации продукции (товаров, работ, услуг), прибыли от прочей реализации, доходов и расходов от внереализационных операций (по ценным бумагам и от долевого участия в совместных предприятиях, штрафы, пени, неустойки полученные и уплаченные и др.).

Формирование и распределение прибыли строится по следующей схеме:

¾ прибыль от выпуска продукции (в оптовых отпускных ценах) равно (объем товарной продукции) минус (себестоимость);

¾ прибыль от реализации продукции или услуг равно (прибыль от выпуска) плюс, минус (прибыль в переходящих остатках нереализованной продукции);

¾ прибыль валовая, или по отчету минус балансовая прибыль равно (прибыль от реализации) плюс, минус (результаты от прочей реализации) плюс, минус (внереализационные результаты);

¾ прибыль расчетная, или налогооблагаемая прибыль равно (прибыль валовая) минус (рентные платежи) минус (прибыль, не облагаемая налогом или облагаемая в особым порядке) минус (резервный фонд предприятия);

¾ прибыль чистая равно (прибыль валовая) минус (налог на прибыль) минус отчисления в централизованные фонды).

Оставшаяся у предприятия прибыль расходуется по его усмотрению на потребление, накопление и развитие, в том числе на инвестиции [2, с.236].

Известны три метода формирования прибыли:

¾ прямой метод, или метод прямого счета. Этот метод предполагает как глобальный расчет прибыли — по всему объему выпуска (реализации) продукции или услуг, так и локальный — по каждому виду товара или ассортиментной группе с последующим суммированием согласно объему производства;

¾ нормативный метод, оценивающий массу прибыли по коэффициенту рентабельности (незаменим для оптимизации ассортимента по критерию рентабельности продукции);

¾ контрольный или экономический, или аналитический (факторный) метод, применимый и как контрольный, и как самостоятельный, предпочтительный в условиях инфляционной нестабильности.

Балансовая прибыль предприятия состоит из четырех частей:

¾ прибыль (убыток) от реализации продукции, работ, услуг определяется как разница между выручкой от реализации продукции, работ, услуг в отпускных ценах (валовым доходом) и фактической себестоимостью реализованной продукции (товаров, работ, услуг), налогами во внебюджетные фонды (жилищный фонд, фонд поддержания сельского хозяйства), налогами на добавленную стоимость, акцизами;

¾ прибыль (убыток) от реализации, ликвидации и прочего выбытия основных средств, от реализации МБП и нематериальных активов рассчитывается как разница между выручкой от их реализации в отпускных ценах и их остаточной стоимостью, а также расходами, связанными с их реализацией и налогом на добавленную стоимость;

¾ прибыль (убыток) от реализации материальных ценностей и других активов – это разница между выручкой от их реализации в отпускных ценах и затратами на их приобретение, реализацию и налогом на добавленную стоимость;

¾ прибыль (убыток) от внереализационных операций. К ним относятся суммы полученных (уплаченных) штрафов, пени, неустойки и других экономических санкций; прибылей и убытков прошлых лет, выявленных в отчетном году; процентов, полученных по суммам средств, числящихся на счетах предприятия; потерь от списания долгов и дебиторской задолженности; убытков от стихийных бедствий; убытков от недостач или порчи объектов основных средств (при отсутствии виновных); прочих доходов, относимых в соответствии с действующим законодательством на счет прибылей и убытков.

Валовая прибыль уменьшается на следующие виды доходов (прибыли): от долевого участия в деятельности других предприятий, дивиденды, проценты, полученные по акциям, облигациям и другим ценным бумагам, принадлежащих данному предприятию. Эти виды доходов (прибыли) являются объектом самостоятельного обложения налогом [29, с.37].

По внереализационным доходам и расходам надо вести отдельный учет, так как сальдо внереализационных операций (превышение доходов над расходами) облагается налогом на добавленную стоимость по ставке 18% при подсчете этого налога по общему облагаемому обороту.

Прибыль во входных и выходных остатках целесообразно исчислять отдельно — и для плана, и для аналитического прогноза, и для отчета. Это создаст условия более точного расчета массы прибыли, в том числе представляемой Государственной налоговой службе, как базы авансовых платежей налога на прибыль. В этом последнем случае важно сократить разрыв между плановой и фактической величиной прибыли, ибо значительное превышение планового показателя над фактическим, повлечет штрафные налоговые санкции (пока равные проценту реинвестирования Нацбанка).

Существует еще одна категория прибыли — это прибыль, остающаяся в распоряжении предприятия (чистая прибыль). Она представляет собой разность между балансовой прибылью и налоговыми платежами из нее [14. с.298].

Окончательная балансовая прибыль определяется в конце года, на 1января. Но создается она в течение всего года и в течение года расходуется на различные цели: на уплату налогов, на собственные нужды предприятия.

Внереализационные результаты включают:

¾ доходы от долгосрочных и краткосрочных финансовых вложений, каковыми являются вклады средств в уставный капитал других предприятий, в совместную деятельность без образования юридического лица, приобретение ценных бумаг, предоставление кредита (в том числе дисконт по векселям, проценты по банковским счетам предприятия) и пр.;

¾ доходы от сдачи имущества в аренду;

¾ сальдо штрафных санкций, кроме уплачиваемых в бюджет и внебюджетные фонды (последние покрываются из чистой прибыли);

¾ сальдо прибыли прошлых лет, выявленное в отчетном году, включая поступление в счет погашения дебиторской задолженности, списанной в убыток в прошлые годы, а также убыток от списания безнадежной дебиторской задолженности;

¾ доходы от дооценки товаров или убытки от уценки;

¾ сальдо курсовых разниц по валютным счетам и операциям в инвалюте;

¾ недостачи материальных ценностей, выявленные при инвентаризации;

¾ затраты по аннулированным производственным заказам и на производство, не давшее продукции, исключая потери, возмещаемые заказчиками;

¾ сальдо некомпенсируемых потерь от стихийных бедствий, аварий, других чрезвычайных событий, вызванных экстремальными ситуациями с учетом затрат по предотвращению или ликвидации их последствий;

¾ затраты на содержание законсервированных производственных мощностей и объектов, за исключением затрат, возмещаемых из других источников;

¾ судебные издержки, арбитражные сборы и др.;

¾ налог на имущество и некоторые местные налоги. Из этого перечня планируемыми могут быть в основном налоги. Именно они, а точнее, налог на имущество — наиболее весомая статья внереализационных результатов.

Поэтому вполне допустимо, что часть прибыли от реализации продукции или услуг, "съедается" этим налогом.

Резервный фонд направляется также на покрытие балансового убытка за отчетный год. К спецфондам относится и фонд накопления – на производственное развитие предприятие и увеличение имущества предприятия, и фонд потребления – зарезервированные средства на материальное поощрение коллектива предприятия и другие социальные нужды кроме капвложений, не приводящих к образованию нового имущества предприятия [22, с.364].

Часть чистой прибыли может расходоваться на целевое финансирование, на благотворительные цели, на уплату налогов в местный бюджет, на выплату 13-й зарплаты. Нераспределенная прибыль прошлых лет используется, как и прибыль текущего года.

Похожие работы

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев