Теоретико-методологические аспекты анализа финансовых результатов деятельности предприятия

Порядок формирования и распределения прибыли

Методика анализа финансовых результатов предприятия

Показатели рентабельности деятельности предприятия

Анализ финансовых результатов предприятия на примере ООО «Автозаводстрой»

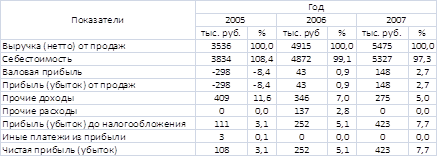

Анализ состава, структуры и динамики прибыли предприятия

Факторный анализ прибыли предприятия

Оценка рентабельности деятельности предприятия

Основные направления повышения финансовых результатов деятельности предприятия

Авторские пути повышения прибыли ООО «Автозаводстрой»

Навигация

Основные направления повышения финансовых результатов деятельности предприятия

Совершенствование управления финансовыми результатами предприятия

142328

знаков

21

таблица

9

изображений

3. Основные направления повышения финансовых результатов деятельности предприятия

3.1 Зарубежный опыт управления финансовыми результатами и повышения эффективности деятельности предприятия

В условиях рыночной экономики управление финансовыми результатами занимает центральное место в деловой жизни хозяйствующих субъектов. Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием. Назначение управления финансовыми результатами – своевременно выявлять и устранять недостатки в развитии организации, находить резервы для улучшения финансового состояния организации и обеспечения финансовой устойчивости ее деятельности.

Практический интерес к разработкам на данную тему обусловлен тем, что эффективная система управления финансовыми результатами – это один из факторов, определяющих перспективы развития организации, ее будущую инвестиционную привлекательность, кредитоспособность и в конечном счете рыночную стоимость.

Изучение различных методов, приемов анализа финансовых результатов, их применение в условиях современной рыночной экономики – новое и перспективное направление экономических исследований. В условиях централизованного управления, отсутствия рыночных механизмов и относительной обособленности российской экономики от мирового хозяйства разработка методов, приемов анализа финансовых результатов не представляла практического интереса. Недостаток практического опыта использования типичных для мирового хозяйства методов регулирования финансовых результатов отражается на корректности принимаемых решений, что, несомненно, сдерживает развитие экономического потенциала, как отдельных организаций, так и экономики страны в целом. При переходе российской экономики к рынку и ее более полной интеграции в систему мирового хозяйства практическая непригодность многих ранее разрабатываемых методов регулирования финансовых результатов создала серьезную потребность в изучении опыта зарубежных стран, разработке новых подходов и методик финансового анализа.

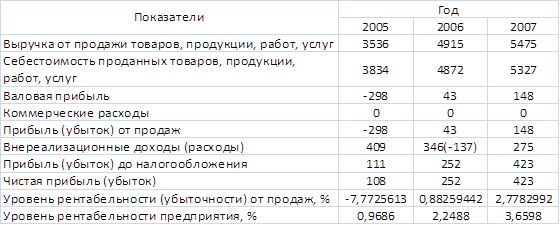

Обобщающая оценка деятельности организации дается на основе таких результирующих финансовых показателей, как прибыль – абсолютный показатель и рентабельность – относительный показатель.

Прибыль и рентабельность отражают эффективность процесса производства. Прибыль – это, с одной стороны, основной источник финансирования деятельности организаций, а с другой – источник доходов бюджетов различных уровней. В ст.50 ГК РФ указано, что извлечение прибыли является основной целью деятельности коммерческих организаций. Анализ формирования, распределения и использования прибыли состоит из следующих этапов:

¾ анализируется бухгалтерская прибыль (убыток) по составу и динамике;

¾ проводится факторный анализ прибыли (убытка) от продаж;

¾ анализируются причины отклонения по таким составляющим прибыли;

¾ как проценты к получению и уплате, прочие операционные доходы и расходы и т.п.;

¾ анализируется формирование чистой прибыли (убытка) и влияние налоговых регуляторов и налога на прибыль, сумм штрафных санкций по расчетам с бюджетом;

¾ анализируется использование прибыли на капитализацию и потребление;

¾ дается оценка эффективности распределения прибыли на капитализацию и потребление;

¾ разрабатываются предложения к составлению финансового плана.

Изучение динамики финансовых результатов по составляющим ее элементам позволит решить ряд задач:

¾ оценить конкурентные позиции организации; так, рост прибыли от продаж свидетельствует о повышении конкурентоспособности организации и ее продукции;

¾ оценить стратегию управления активами организациями; так, снижение прибыли от продаж при одновременном увеличении операционных доходов может означать сокращение основного вида деятельности наряду с увеличением операций, связанных с передачей имущества в аренду или продажей активов;

¾ дать оценку «качества».

Рентабельность является относительным показателем, характеризующим размер прибыли, приходящейся на рубль потребляемых ресурсов. Поскольку рентабельность является обобщающим показателем, характеризующим эффективность функционирования организации, то встает задача определения влияния на данный показатель факторов, оценивающих количественную и качественную стороны деятельности организации.

Важную роль прибыли в развитии предприятия определяет необходимость непрерывного управления ею в целях роста эффективности хозяйственной деятельности.Управление прибылью представляет собой процесс выработки и принятия управленческих решений руководством предприятия по всем основным аспектам ее планирования, формирования, распределения и использования. В какой бы сфере деятельности не принималось управленческое решение, оно прямо или косвенно оказывает влияние на прибыль [23, с.70].

Управление прибылью непосредственно связано с производственной, финансовой, инвестиционной и инновационной деятельностью предприятия. Это определяет необходимость органичной интеграции системы управления прибылью в составе системы управления предприятием.

Все управленческие решения в области формирования и использования прибыли взаимосвязаны и оказывают влияние на конечные результаты деятельности предприятия.

Даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах деятельности. Это связано с высокой динамикой факторов внешней среды, с изменением конъюнктуры товарного и финансового рынков.

Управление прибылью должно основываться на многовариантном подходе к разработке отдельных управленческих решений. Подготовка каждого управленческого решения по формированию, распределению и использованию прибыли должны иметь альтернативные возможности.

Система управления прибылью призвана решать следующие основные задачи:

¾ обеспечение максимизации размера планируемой прибыли, соответствующего ресурсному потенциалу предприятия и рыночной конъюнктуре. Эта задача реализуется путем оптимизации состава ресурсов предприятия и повышения эффективности их использования;

¾ обеспечение оптимальной пропорциональности между уровнем планируемой прибыли, и допустимым уровнем риска. Допустимый уровень риска определяет, какая: агрессивная умеренная или консервативная политика осуществления тех или иных видов деятельности, будет выбрана предприятием;

¾ обеспечение высокого качества формирования прибыли. В процессе формирования прибыли предприятия должны быть в первую очередь реализованы резервы ее роста за счет операционной деятельности и реального инвестирования. В рамках операционной деятельности основное внимание уделяется росту прибыли за счет расширения объема выпуска продукции и освоения ее новых перспективных видов;

¾ обеспечение формирования достаточного объема финансовых ресурсов за счет прибыли в соответствии с задачами развития предприятия в предстоящем периоде. Так как прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, ее размер определяет потенциальную возможность создания фондов производственного развития, резервного и других специальных фондов, обеспечивающих предстоящее развитие предприятия, при этом в самофинансировании развития предприятия, прибыли необходимо отводить главную роль.

Все перечисленные задачи управления прибылью тесно взаимосвязаны.

Процесс управления прибылью базируется на определенном механизме, в структуру которого входят следующие элементы:

¾ государственное правовое и нормативное регулирование вопросов формирования и использования прибыли;

¾ рыночный механизм регулирования формирования и использования прибыли;

¾ внутренний механизм регулирования отдельных аспектов формирования, распределения и использования прибыли.

Для эффективного управления прибылью необходим не только расчет порога рентабельности и запаса финансовой прочности, но и определение прогнозной величины прибыли предприятия.

Экономически обоснованное определение размера прибыли имеет большое значение для предприятий, позволяет правильно оценить его финансовые ресурсы, размер платежей в бюджет, возможности расширенного воспроизводства и материального стимулирования работников. Существует множество методов прогнозирования и планирования финансовых результатов предприятия. Правильный подбор метода прогнозирования прибыли позволяет наиболее точно определить плановый размер прибыли хозяйствующего субъекта. Для этого необходимо сравнить основные методы прогнозирования прибыли между собой.

Метод прямого счета, основан на том, что количество реализуемой продукции (объем продаж) по каждой номенклатурной позиции умножают последовательно на цены реализации и на себестоимость каждой единицы. Разность между суммами обоих произведений по всем позициям номенклатуры составляет планируемый объем прибыли. Прямой счет методически чрезвычайно прост, но при большом количестве наименований продукции трудоемкость его значительно возрастает. Расчет требует: определения ассортимента по всем позициям номенклатуры; составления калькуляций по всем изделиям; исчисления плановой себестоимости и договорных цен на продукцию, что в свою очередь предполагает разработку сметы производства по всем ее элементам; установления цен реализации выпускаемой продукции. Большим недостатком метода является то, что он не позволяет выявить факторы, влияющие на размер прибыли в плановом периоде.

Аналитический метод, основан на планировании прибыли с учетом неизменной рентабельности и предполагаемого объема продаж. Впоследствии полученное значение корректируется по мере изменения уровня цен по элементам себестоимости продукции либо других факторов, но он не учитывает динамику рынка по предыдущим периодам, а опирается на текущие изменения. Аналитический метод применяют при укрупненном (перспективном) планировании, а также на стадии составления предварительных расчетов для бизнес-плана.

Нормативный метод, прост в использовании и подразумевает определение планируемой прибыли на основе единого процента рентабельности на всю реализуемую продукцию. Но иногда для достижения большей эффективности предприятиям приходится устанавливать на одни виды продукции высокий процент рентабельности, а другие производить себе в убыток для поддержания ассортимента.

Факторный метод, наиболее перспективен. Принципиальные установки этого метода: прогнозный анализ финансовых результатов; применение достаточно гибких показателей с определенной степенью отклонений от избранного значения; полный учет инфляционных изменений; использование базовых показателей за предыдущий период; определение наиболее значимых факторов, влияющих на планируемые показатели; выбор оптимального значения показателя из ряда вариантов, в результате чего прибыль получает значения исходных, целевых показателей, на основе которых разворачивается планирование. Вместе с тем факторный метод планирования прибыли имеет некоторые недостатки: большая трудоемкость; не полный учет зависимости прибыли от влияния всех основных и второстепенных факторов; использование информации только за отчетный период, равный плановому (для учета изменения требуется более значительный временной период).

Метод прогнозирования, основанный на анализе одиночных временных рядов, более гибок по отношению к динамике рынка, так как он учитывает изменение факторов, образующих прибыль.

Таким образом, операционный анализ хозяйственной деятельности предприятия и прогнозирование прибыли позволяет не только точно оценить текущее состояние предприятия, но и с определенной долей точности предсказать перспективы его развития [24, с.14 ].

Модель качества управления финансами предприятия нацелена на грамотное управление финансами, обеспечивающее наращивание потенциала предприятия, осуществляющего в ходе управления финансами деятельность, добавляющую ценность, за счет роста деловой репутации и увеличения стоимости самого предприятия.

Для оценки качества управления финансами предприятия применяются критерии, объективно, достоверно и количественно измеряемо характеризующие финансовую деятельность на предприятии [25, с.27].

Даже полученные в результате расчетов данные, например бюджеты и стандартные затраты, стоит регулярно подвергать анализу, чтобы выявить степень актуальности заложенных в них параметров и принципов расчета. В большей степени это сфера бухгалтерского учета.

В российской и зарубежной практике широко применяется метод СVР -анализа (cost-volume-profit analysis; анализ «затраты/объем/прибыль»), позволяющий найти баланс между суммарными затратами, прибылью компании и объемом производства. Взаимосвязи, на которых построен СVР –анализ, формируют основную модель финансовой деятельности компании и являются основным механизмом планирования.

Цель СVР–анализа – показать, как изменятся финансовые результаты (чистая прибыль) в случае изменения объема производства, общих поступлений от реализации продукции и расходов.

Экономика финансово-хозяйственной деятельности показывает, что компания может реализовать больший объем продукции только в том случае, если цена реализации единицы продукции будет снижена. Следовательно, общие поступления от реализации не могут возрастать пропорционально выпуску продукции. Поэтому компании важно найти оптимум между объемом производства, общими затратами и общими поступлениями в краткосрочном периоде. В условиях рыночной экономики благополучие предприятия напрямую зависит от величины полученной прибыли. Требуется обоснованные и взвешенные подходы при принятии как стратегических, так и тактических решений на основе широкого использования экономических методов [35, с.5].

Похожие работы

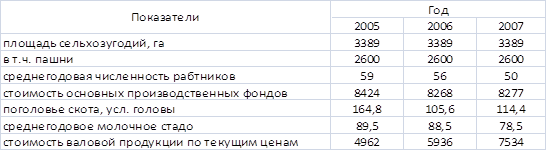

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев