Теоретико-методологические аспекты анализа финансовых результатов деятельности предприятия

Порядок формирования и распределения прибыли

Методика анализа финансовых результатов предприятия

Показатели рентабельности деятельности предприятия

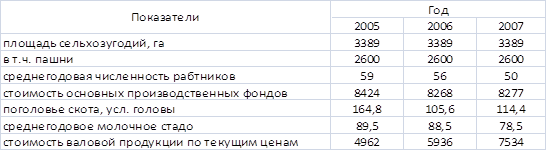

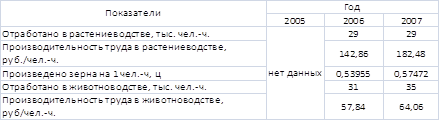

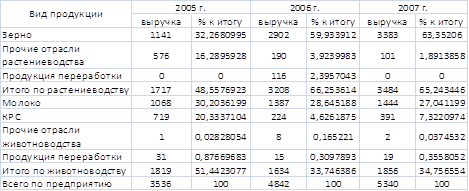

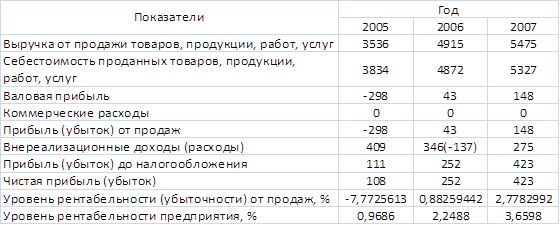

Анализ финансовых результатов предприятия на примере ООО «Автозаводстрой»

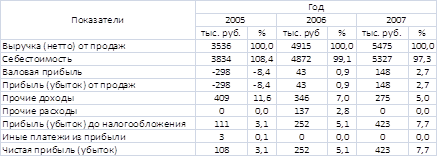

Анализ состава, структуры и динамики прибыли предприятия

Факторный анализ прибыли предприятия

Оценка рентабельности деятельности предприятия

Основные направления повышения финансовых результатов деятельности предприятия

Авторские пути повышения прибыли ООО «Автозаводстрой»

Навигация

Показатели рентабельности деятельности предприятия

Совершенствование управления финансовыми результатами предприятия

142328

знаков

21

таблица

9

изображений

1.4 Показатели рентабельности деятельности предприятия

Прибыль, являясь важнейшим показателем результативности производственно-хозяйственной деятельности, не дает полного представления об его эффективности, так как не учитывает величину затрачиваемых ресурсов и условий, при которых она была достигнута. Она в большей степени характеризует результат деятельности.

Для реальной оценки уровня прибыльности организации пользуются методами комплексного анализа прибыли по технико-экономическим факторам. В числе экономических показателей эффективности предпринимательской деятельности используются показатели рентабельности [13, с.79].

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Если прибыль выражается в абсолютной сумме, то рентабельность – это относительный показатель интенсивности производства, так как отражает уровень прибыльности относительно определенной базы.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами [16, с.35].

В практике российских предприятий используют следующие показатели рентабельности:

¾ рентабельность производства (R) - это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов (ОФ) и оборотных средств (ОбФ);

¾ общую рентабельность (рентабельность предприятия) определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств.

Общая рентабельность определяется по формуле:

Ро =Пб /Ф*100% , (1.10)

где Ро – общая рентабельность,

Пб – общая сумма балансовой прибыли,

Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

Уровень общей рентабельности – это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала [17, с.38].

Рентабельность оборота или рентабельность продаж отражает зависимость между валовой выручкой (оборотом) предприятия и его издержками и исчисляется по формуле:

Роб. = Пн.п.*100 / В, (1.11)

где Роб. – рентабельность оборота,

Пн.п. – прибыль до начисления процентов,

В – валовая выручка.

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Чоб.к.= В / А, (1.12)

где Чоб.к. – число оборотов капитала,

В – валовая выручка,

А – активы.

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала. В итоге уровень общей рентабельности определяется по следующей формуле:

Уо.р.= Роб * Чоб.к., (1.13)

где Уо.р. – уровень общей рентабельности,

Роб. – рентабельность оборота,

Чоб.к. – число оборотов капитала.

Иначе говоря, уровень общей рентабельности, то есть индикатор, отражающий прирост всего вложенного капитала (активов), равняется прибыли до начисления процентов, умноженной на 100% и деленной на активы.

Показатели рентабельности продукции отражают эффективность текущих затрат (в отличие от показателя общей рентабельности, характеризующего эффективность авансированного капитала) и исчисляются как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции:

Ррп =Прп /С*100%,(1.14)

где Ррп – рентабельность продукции;

Прп – прибыль от реализации продукции;

С – полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат [19, с.67].

Среди показателей рентабельности вложений предприятия выделяют 5 основных:

¾ общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1 руб. имущества предприятия, то есть насколько эффективно оно используется;

¾ рентабельность вложений по чистой прибыли;

¾ рентабельность собственных средств, позволяющая установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования;

¾ рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций;

¾ рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством в условиях рыночной экономики на основе преодоления кризиса в финансово-кредитной и денежной системах [16, с.35].

Доходность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий.

В связи с тем, что рентабельность является многогранной категорией, ее невозможно выразить одним показателем. Поэтому для оценки рентабельности работы организации существуют группы показателей рентабельности:

¾ обобщающие;

¾ объемов деятельности;

¾ результат деятельности;

¾ экономических ресурсов;

¾ текущих затрат.

В организациях торговли, кроме традиционных показателей рентабельности, оценивается эффективность использования экономических ресурсов и затрат в целом по организации с помощью следующих показателей: совокупный объем деятельности, совокупный доход, совокупные экономические ресурсы, совокупные экономические затраты [1, с.229].

Валовой доход от реализации определяется как стоимостное выражения реализованных торговых надбавок и торговых скидок в торговле, общественном питании. Этот показатель применяется при расчете рентабельности валового дохода от реализации.

Совокупные текущие затраты – это показатель, который следует использовать при расчете рентабельности совокупных затрат и затрат на реализацию продукции.

Совокупные текущие затраты представляют собой сумму затрат организации на реализацию товаров и услуг, а также внереализационных затрат, затрат по прочей реализации (прочих операционных затрат). Затраты на реализацию товаров и услуг определяются как сумма затрат на реализацию продукции и расходов на реализацию торговли.

Таким образом, показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т. д.

Похожие работы

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев