Теоретико-методологические аспекты анализа финансовых результатов деятельности предприятия

Порядок формирования и распределения прибыли

Методика анализа финансовых результатов предприятия

Показатели рентабельности деятельности предприятия

Анализ финансовых результатов предприятия на примере ООО «Автозаводстрой»

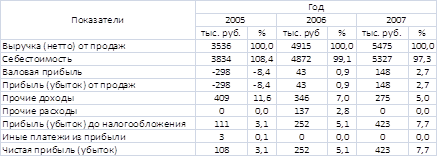

Анализ состава, структуры и динамики прибыли предприятия

Факторный анализ прибыли предприятия

Оценка рентабельности деятельности предприятия

Основные направления повышения финансовых результатов деятельности предприятия

Авторские пути повышения прибыли ООО «Автозаводстрой»

Навигация

Методика анализа финансовых результатов предприятия

Совершенствование управления финансовыми результатами предприятия

142328

знаков

21

таблица

9

изображений

1.3 Методика анализа финансовых результатов предприятия

Эффективность производственной, инвестиционной и финансовой деятельности организации характеризуется ее финансовыми результатами. Общим финансовым результатом является прибыль, которая обеспечивает производственное и социальное развитие организации.

Конечный финансовый результат деятельности хозяйствующего субъекта (балансовая прибыль или убыток) представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации товарной продукции (работ, услуг), результата (прибыли или убытка) от финансовой деятельности, доходов и расходов от прочих внереализационных операций. Расчет балансовой прибыли представлен ниже.

![]() , (1.1)

, (1.1)

где:Пб – балансовая прибыль или убыток;

Пр – результат от реализации товарной продукции (работ, услуг);

Пф – результат от финансовой деятельности;

Пвн – результат (доход и расходы) от прочих внереализационных операций.

Выручка от реализации продукции свидетельствует о завершении производственного цикла хозяйствующего субъекта, возврате авансированных на производство средств хозяйствующего субъекта в денежную наличность и начале нового витка в обороте средств. После вычета из выручки от реализации продукции затрат на производство реализованной продукции получается чистый результат (прибыль или убыток) от реализации.

Прибыль – важнейший показатель эффективности работы предприятия. Анализ прибыли должен охватывать факторы как ее формирования, так и распределения. При этом важны такие направления исследований, как:

¾ динамика показателей прибыли, обоснованность фактических данных об образовании и распределении прибыли;

¾ выявление и измерение влияния различных факторов на прибыль;

¾ оценка возможных резервов дальнейшего роста прибыли на основе оптимизации объемов производства и издержек и др. [25, с.35].

На изменение показателей прибыли влияют многие внутренние и внешние факторы. Перечень этих факторов и методика их расчета предопределяются методикой формирования соответствующих показателей и информационной базой [14, с.213].

Наиболее простым по методике формирования является показатель прибыли на единицу продукции. Она определяется по формуле:

![]() , (1.2)

, (1.2)

где Пе – прибыль на единицу продукции;

Це – отпускная (продажная) цена единицы продукции;

Се – полная себестоимость единицы продукции.

Таким образом, прибыль на единицу продукции изменяется под воздействием факторов первого порядка: цены и полной себестоимости. Расчет уровня влияния этих факторов можно осуществить приемом сравнения.

К факторам первого порядка относятся изменения:

¾ прибыли от основного вида деятельности (реализация продукции, работ, товаров, услуг);

¾ прибыли от прочей реализации;

¾ внереализационных результатов.

К факторам второго порядка относятся изменения:

¾ объем реализованной продукции;

¾ структура реализованной продукции;

¾ полной себестоимости реализованной продукции;

¾ цен не реализованную продукцию;

¾ доходов по ценным бумагам;

¾ доходов от долевого участия в совместных предприятиях;

¾ штрафов, пени, неустоек, полученных за вычетом уплаченных;

¾ прочих поступлений и платежей (прибыли и убытков прошлых лет, выявленных в отчетном году; поступлений долгов и дебиторской задолженности; финансовой помощи от других предприятий и организаций, пополнения фондов специального назначения и др.) [15, с.214].

Факторы первого (прибыль от основного вида деятельности, прибыль от прочей реализации, внереализационные результаты) и второго порядка (доходы по ценным бумагам, доходы от долевого участия в совместных предприятиях, штрафы, пени, неустойки, прочие поступления и платежи) рассчитываются путем сравнения фактических и плановых (прогнозных) данных.

Факторы второго порядка (объем, структура, полная себестоимость, цены реализованной продукции), которые характеризуют изменение прибыли от реализации продукции (товаров, работ, услуг), не могут быть рассчитаны указанным выше способом. Необходимо рассмотреть более детально сущность влияния этих факторов.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли [23, с.220].

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастает. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается [23, с.220].

Поскольку в рыночных условиях предприятия заинтересованы в большей прибыли, а спрос на продукцию может существенно изменяться, они, естественно, стремятся выпускать и реализовывать более рентабельную продукцию. Если эта продукция отвечает интересам потребителя и экономике государства, увеличение ее реализации закономерно. В условиях дефицита и монополии предприятия могут увеличивать выпуск и реализацию более рентабельной продукции в ущерб менее рентабельной, но необходимой потребителю. Поэтому следует тщательно изучать причины изменения структуры реализованной продукции [27, с.34].

Себестоимость продукции обратно пропорциональна прибыли. При снижении или повышении по сравнению с планом себестоимости реализованной продукции прибыль от реализации соответственно увеличивается или уменьшается.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот [21, с.220].

Безусловно, важнейшим фактором, влияющим на финансовые результаты, является себестоимость продукции (работ, услуг). Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия. Снижение себестоимости является одним из основных резервов улучшения финансовых результатов [4, с.246].

Значительное влияние на балансовую и чистую прибыль оказывают финансовые результаты от прочей реализации, а также от внереализационных операций.

Каждый вид реализации прочих активов (сырья, материалов и др.) имеет свою специфику, которую необходимо учитывать при анализе. Особое внимание следует обратить на реализацию излишних материалов. Это необходимо для выявления случаев практики создания излишних запасов, в связи, с чем оборотные средства на длительное время выводятся из оборота, что приводит к их недостатку и снижению эффективности использования [34, с.20].

Анализ внереализационных результатов следует выполнять по каждому их виду. При этом необходимо установить, правильно ли они отнесены за счет предприятия и непосредственно на счет прибылей и убытков; не было ли допущено при списании сумм на убытки нарушений действующих положений. Внереализационные убытки в значительной мере являются результатом нарушения договорной дисциплины и указывают на недостаточную борьбу предприятия за сохранность собственности. Внереализационные доходы и расходы от штрафов, пени, неустоек не характеризуют качество работы предприятия, а в некоторых случаях свидетельствуют о плохой постановке учета (например, прибыль прошлых лет, выявленная в отчетном году).

В последнее время большой интерес вызывают методика анализа прибыли, которая базируется на делении производственных затрат на постоянные и переменные, а также маржинальный анализ. Указанная методика широко используется в странах с развитой рыночной экономикой, и получила название системы «директ-костинг». С ее помощью возможно изучение зависимости прибыли от небольшого круга наиболее важных факторов и на этой основе управление процессом формирования ее величины. В отличие от методики анализа прибыли, применяемой на российских предприятиях, система «директ-костинг» позволяет более полно учитывать влияние отдельных факторов [32, с.8].

Применение системы «директ-костинг» позволяет предприятию решать такие задачи, как определение:

¾ объема реализации продукции для достижения безубыточного финансового положения;

¾ оптимального объема реализации и ассортиментного набора продукции;

¾ минимального уровня цен на производимую продукцию;

¾ факторов производства, влияющих на динамику финансового результата [33, с.89].

При анализе прибыли отечественными предприятиями в основном используется следующая модель:

![]() , (1.3)

, (1.3)

где П – сумма прибыли;

V – количество (масса) реализованной продукции;

Ц – цена реализации единицы продукции;

С – себестоимость единицы продукции.

При такой постановке задачи предполагается, что все эти факторы (П, V, Ц и С) изменяются независимо друг от друга. Прибыль прямо пропорциональна объему реализации, если реализуется рентабельная продукция. Если продукция убыточна, то прибыль обратно пропорциональна объему продаж. Однако здесь не учитывается взаимосвязь объема производства (реализации) продукции и ее себестоимости. При увеличении объема производства (реализации) себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов (сырье, материалы, сдельная заработная плата производственных рабочих и т.п.), а сумма постоянных расходов (аренда помещений, амортизация, зарплата управленческого персонала и др.), как правило, остается без изменений. При спаде производства себестоимость изделий возрастает, поскольку на единицу продукции приходится больше постоянных расходов [34, с.20].

В странах с развитой рыночной экономикой для обеспечения системного (комплексного) подхода при изучении факторов изменения прибыли и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход (МД).

![]() , (1.4)

, (1.4)

где РПОСТ – сумма постоянных расходов предприятия.

С помощью этой формулы можно определить сумму прибыли при известных величинах маржинального дохода и постоянных расходов:

![]() (1.5)

(1.5)

Часто при определении прибыли вместо маржинального дохода используется выручка (В) и доля маржинального дохода в ней (ДМД). Если маржинальный доход представить в виде произведения выручки на долю маржинального дохода (формула 1.6), то прибыль определяют по формуле (1.7)

![]() , (1.6)

, (1.6)

![]() . (1.7)

. (1.7)

Последняя формула успешно применяется в тех случаях, когда необходимо проанализировать прибыль от реализации хозяйствующим субъектам нескольких видов продукции.

При анализе прибыли от реализации одного вида продукции возможно применение модифицированной формулы определения прибыли. Если известны количество проданной продукции и маржинальный доход на единицу продукции (МД), то величина прибыли составит:

![]() . (1.8)

. (1.8)

Подставим в эту формулу следующее значение:

![]() , (1.9)

, (1.9)

где РПЕР – переменные расходы на единицу продукции.

Таким образом, подставив в формулу (1.8) значение МД по формуле (1.9), получим формулу расчета суммы прибыли.

Одно из важнейших преимуществ маржинального метода состоит в том, что с его помощью можно определить так называемый «уровень нулевой прибыли», т.е. тот объем реализации, при котором у предприятия не будет ни прибыли, ни убытков.

Рассмотренный метод маржинального анализа взаимосвязи «затраты – выручка – прибыль» позволяет предприятиям:

¾ рассчитывать зависимость темпов роста прибыли от объема реализации;

¾ достаточно точно планировать прибыль предприятия и определять наиболее рентабельные виды продукции и производства [1, c.256].

В условиях многономенклатурного производства методика анализа прибыли несколько уточняется, так как кроме перечисленных выше факторов необходимо учитывать и влияние структуры реализованной продукции.

Похожие работы

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев