Теоретико-методологические аспекты анализа финансовых результатов деятельности предприятия

Порядок формирования и распределения прибыли

Методика анализа финансовых результатов предприятия

Показатели рентабельности деятельности предприятия

Анализ финансовых результатов предприятия на примере ООО «Автозаводстрой»

Анализ состава, структуры и динамики прибыли предприятия

Факторный анализ прибыли предприятия

Оценка рентабельности деятельности предприятия

Основные направления повышения финансовых результатов деятельности предприятия

Авторские пути повышения прибыли ООО «Автозаводстрой»

Навигация

Анализ состава, структуры и динамики прибыли предприятия

Совершенствование управления финансовыми результатами предприятия

142328

знаков

21

таблица

9

изображений

2.2 Анализ состава, структуры и динамики прибыли предприятия

Анализ прибыли представляет собой исследование механизма формирования конечного финансово-хозяйственного результата во всем многообразии причинно-следственных связей и зависимостей в целом по предприятию, а также по отдельным ее видам в зависимости от направления изучения.

Начальным этапом исследования является изучение динамики, структуры прибыли, оценка выполнения плана в целом, по видам хозяйственной деятельности, а также определение влияния факторов на изменение величины показателей прибыли.

Финансово-хозяйственные результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным показателям относятся: валовая прибыль, прибыль от реализации продукции, прибыль (убыток) от прочей реализации, прибыль до налогообложения, чистая прибыль. Они характеризуют абсолютную прибыль хозяйствования. Размер прибыли, несомненно, имеет большое значение, но только по абсолютным показателям прибыли безотносительно к обороту или величине активов предприятия невозможно дать объективную оценку финансового результата.

Состав, структуру и динамику показателей прибыли ООО «Автозаводстрой» за период 2007 – 2009 гг. основные показатели представим в таблице 2.3.

Таблица 2.3 – Состав, структура и динамика показателей прибыли ООО «Автозаводстрой» за период 2007-2009 гг.

| Показатель | 2007г. | 2008г. | 2009г. | Абс.изм. (+, -) | Темпы прироста(%) | ||

| 2008г. к 2007г. | 2009г. к 2008г. | 2008г. к 2007г. | 2009г. к 2008г. | ||||

| Доходы, всего | 690875 | 1168558 | 1183773 | 477683 | 15215 | 69,14 | 1,30 |

| Удельный вес, % | 100 | 100 | 100 | 0,00 | 0 | - | - |

| Валовая прибыль | 30284 | 82799 | 73286 | 52515 | -9513 | 173,41 | -11,49 |

| Удельный вес, % | 4,38 | 7,09 | 6,19 | 2,70 | -0,89 | - | - |

| Прибыль от продаж | 30284 | 82799 | 73286 | 52515 | -9513 | 173,41 | -11,49 |

| Удельный вес, % | 4,38 | 7,09 | 6,19 | 2,70 | -0,89 | - | - |

| Прочие доходы | 1403 | 149 | 372 | -1254 | 223 | -89,38 | 149,66 |

| Удельный вес, % | 0,20 | 0,01 | 0,03 | -0,19 | 0,02 | - | - |

| Прибыль до налогообложения | 10043 | 63013 | 39949 | 52970 | -23064 | 527,43 | -36,60 |

| Удельный вес, %. | 1,45 | 5,39 | 3,37 | 3,94 | -2,0 | - | - |

| Чистая (нераспределенная) прибыль | 4725 | 44538 | 24595 | 39813 | -19943 | 842,60 | -44,78 |

| Удельный вес, % | 0,68 | 3,81 | 2,08 | 3,13 | -1,7337 | - | - |

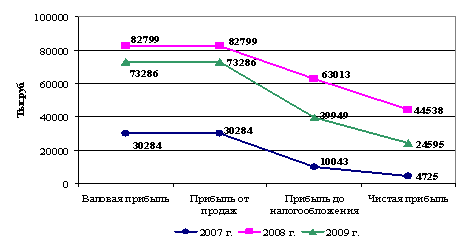

Представленные в таблице 2.3 данные показывают, что наибольший удельный вес в структуре доходов приходится на валовую прибыль, равную 4,38% в 2007 г., с увеличением ее доли до 6,19% к 2009 г., как и предполагалось по плану. Это свидетельствует о приоритетности основной деятельности, за счет которой и формируется чистая прибыль.

Доля прочих доходов в диапазоне 0,01 - 0,2% за анализируемый период 2007 – 2009 гг. говорит о том, что даже значительные колебания величины прочих доходов не оказывают существенного влияния на конечный результат деятельности ООО «Автозаводстрой».

Из данных структурно-динамического анализа за три года следует, что все показатели, кроме прочих доходов (снижение их составило 1031 тыс.руб.), имели положительную динамику. Совокупные доходы в абсолютном выражении увеличились на 477683 и на 15215 тыс. руб. соответственно, темпы прироста составили 69,14 и 1,3% соответственно; валовая прибыль в 2008 г. прибавила 52515 или 173,41 %, однако в 2009 году сумма снижения валовой прибыли составила 9513 тыс. руб. или 11,49%. Начиная с этого показателя, наблюдается снижение показателей прибыли С в 2009 году.

Для большей наглядности представим динамику прибыли ООО «Автозаводстрой» за период 2007 – 2009 гг. на рисунке 2.3.

Рисунок 2.3 – Динамика прибыли ООО «Автозаводстрой»

Увеличение прибыли от продаж в 2008 году составило 52515 тыс.руб. или 173,41% и соответственно, оценивается положительно, однако в 2009 году по этому показателю наблюдается снижение на 9513 тыс. руб., или на 11,49%. Нельзя не обратить внимание на снижение темпов прироста по всем показателям к 2009 г.

Таким образом, по данным проведенного анализа можно сделать следующий вывод: несмотря на рост в динамике всех показателей прибыли в 2008 году, наблюдается спад деловой активности к 2009 г., который выражается в снижении темпов прироста по всем показателям, а также в невыполнении плановых заданий.

Остановимся отдельно на динамике и оценке чистой прибыли, которая, формируется в основном за счет операционной деятельности (см. таблицу 2.4).

Таблица 2.4 – Показатели динамики и оценки чистой прибыли ООО «Автозаводстрой» за период 2007 – 2009 гг., тыс.руб.

| Показатель | 2007г. | 2008г. | 2009г. | Абс.изм. (+, -) | Темпы прироста (%) | ||

| 2008г.к 2007г. | 2009г. к 2008г. | 2008г. к 2007г. | 2009г. к 2008г. | ||||

| Прибыль от продаж | 30284 | 82799 | 73286 | 52515 | -9513 | 173,41 | -11,49 |

| Сальдо прочих доходов и расходов | -20515 | -20013 | -33609 | 502 | -13596 | -2,45 | 67,94 |

| Налог на прибыль | 5044 | 18248 | 15082 | 13204 | -3166 | 261,78 | -17,35 |

| Чистая (нераспределенная) прибыль | 4725 | 44538 | 24595 | 39813 | -19943 | 842,60 | -44,78 |

За анализируемый период 2007 — 2009 гг. темпы прироста чистой прибыли составили 842,6% и -44,78%, а в абсолютном выражении чистая прибыль увеличилась в 2008 году на 39813 тыс.руб., а в 2009 году снизилась на 19943 тыс. руб. соответственно.

При этом темп роста прибыли от реализации в 2008 году по сравнению с 2007 годом был заметно ниже, т.е. 173,41%, следовательно, прирост чистой прибыли был обеспечен за счет влияния других факторов, в частности — за счет сокращения отрицательного сальдо прочих доходов и расходов на 502 тыс. руб. в 2008 г. Следует отметить, что несмотря на положительную динамику этого показателя, в 2009 году показатели по чистой прибыли не достигли требуемой величины. Чистая прибыль в 2009 г. составила 24595 тыс. руб., что на 19943 тыс. руб. меньше, чем в 2008 году. Факторы изменения объема чистой прибыли рассчитываются способом сравнения. При этом необходимо учитывать, что изменение налога на прибыль на величину чистой прибыли оказывает влияние, обратное по знаку.

Итак, отрицательное влияние на величину чистой прибыли в 2009 г. от показателей 2008 г. распределилось следующим образом: 9513 тыс. руб. приходится на сокращение прибыли от реализации, 13596 тыс. руб. составили потери чистой прибыли за счет отрицательного сальдо от прочих доходов и расходов. Уменьшение налога на прибыль на 3166 тыс. руб. имело также отрицательное влияние.

Прибыль формируется под воздействием самых различных факторов, которые имеют разнонаправленное влияние, увеличивая или уменьшая ее объем. Отрицательное действие одних факторов способно снизить или полностью превзойти положительное влияние других. Негативное воздействие факторов следует рассматривать отдельно, устанавливая конкретную причину каждого для определения основных резервов повышения эффективности, разработки предложений, направленных на повышение прибыли. Поэтому следующим этапом аналитического исследования должно стать определение причин снижающейся динамики и недополучения запланированной величины финансово-хозяйственного результата ООО «Автозаводстрой».

Факторы формирования показателей прибыли ООО «Автозаводстрой» за 2007 – 2009 гг. представим в Приложении Б.

Влияние на изменение валовой прибыли объема реализации продукции и себестоимости ООО «Автозаводстрой» рассмотрим по абсолютным отклонениям этих показателей. За 2008 год основной прирост валовой прибыли в сумме 477683 тыс. руб. произошел за счет увеличения выручки от реализации, себестоимость способствовала снижению валовой прибыли на 425168 тыс. руб. (Приложение А). В 2009 г. ситуация изменилась в сторону уменьшения себестоимости на 24728 тыс. руб. и незначительного роста выручки от реализации на 15215 тыс.руб., и это стало основным фактором снижения валовой прибыли. Это не могло не сказаться на остальных показателях прибыли: снижение прибыли от реализации на 9513 тыс.руб. было предопределено ростом себестоимости реализованной продукции. Увеличение прочих доходов на 223 тыс. руб. и рост прочих расходов на 12333 тыс. руб. вызвали снижение прибыли до налогообложения на 23064 тыс. руб. В результате чистая прибыль уменьшилась на 19943 тыс. руб. и составила 24595 тыс.руб.

Проведенный анализ позволяет сделать вывод, что снижение показателей прибыли ООО «Автозаводстрой» в 2009 г. объясняется проблемами в сфере сбыта, т. е. имели место внешние факторы, возможно, такие как начавшийся мировой финансовый кризис и как следствие неблагоприятная рыночная конъюнктура, падение спроса на выпускаемую продукцию и т. п.

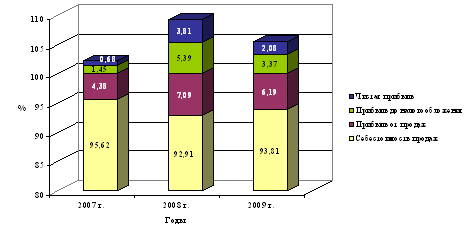

Несомненно, положительным фактором является снижение себестоимости, доля которой в выручке от реализации снизилась на 1,81%: с 95,62% в 2007 г. до 93,81 % в 2009 г. Снижение доли себестоимости в выручке от реализации за период 2007 – 2009 гг. повлекло за собой:

- увеличение доли прибыли от продаж на 1,81пункта: с 4,38% в 2007 г. до 6,19% в 2009 г.;

- рост доли прибыли до налогообложения ООО «Автозаводстрой» на 1,92 пункта: с 1,45% в 2007 г. до 3,37 в 2009 г.;

- увеличение доли чистой прибыли на 1,4 пункта: с 0,68% в 2007 г. до 2,08% в 2009 г.

Так как в условиях рыночной экономики главной целью хозяйственно-финансовой деятельности любой организации должна быть прибыль, поэтому необходимо обращать внимание на качество прибыли, что важно для объективной оценки деятельности организации с позиции всех заинтересованных субъектов рыночных отношений.

Для большей наглядности представим структуру показателей прибыли ООО «Автозаводстрой» за период 2007 – 2009 гг. на рисунке 2.4.

Рисунок 2.4 – Динамика структуры прибыли ООО «Автозаводстрой» за период 2007-2009 гг.

Качество прибыли зависит от множества факторов, но в целом они характеризуют два признака «качественности» прибыли это стабильность в доходах и адекватность ее оценки. Стабильными можно назвать доходы, которые отличаются относительным постоянством на протяжении длительного периода времени и вследствие этого могут легко прогнозироваться на перспективу. Чем больше стабильность в доходах, тем выше качество прибыли. Стабильность свойственна прежде всею доходам от основной деятельности (прибыли от продаж) по сравнению с другими источниками.

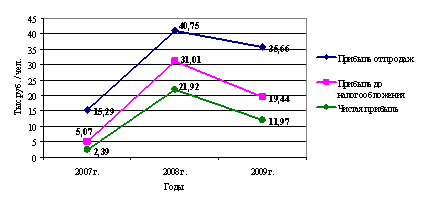

В качестве исследуемого показателя целесообразно использовать показатель прибыли в расчете на одного занятого. Анализ данного показателя выполнен по трем позициям: прибыли от продаж, прибыли до налогообложения и чистой прибыли (см. таблицу 2.5) Выполненный анализ свидетельствует о том, что в 2008 г. показатели прибыли от продаж и чистой прибыли в расчете на одного занятого в ООО «Автозаводстрой» были наиболее высокими за весь рассматриваемый период – соот-ветственно 40,75 тыс.руб./чел. и 21,92 тыс.руб./чел.

Таблица 2.5 – Анализ прибыли (убытка) ООО «Автозаводстрой» в расчете на одного занятого

| Показатель | 2007 г. тыс. руб. | 2008 г. тыс. руб. | 2009 г. тыс. руб. | Откл. (+, -) | Темп роста, % | ||

| 2008 г. к 2007 г. | 2009 г. к 2008 г. | 2008 г. к 2007 г. | 2009 г. к 2008 г. | ||||

| Численность занятых, чел. | 1981 | 2032 | 2055 | 51 | 23 | 102,6 | 101,1 |

| Прибыль от продаж, тыс. руб. /чел. | 15,29 | 40,75 | 35,66 | 25,46 | -5,09 | 266,5 | 87,5 |

| Прибыль до налогообложения, тыс. руб. /чел. | 5,07 | 31,01 | 19,44 | 25,94 | -11,57 | 611,7 | 62,7 |

| Чистая прибыль, тыс. руб. /чел. | 2,39 | 21,92 | 11,97 | 19,53 | -9,95 | 918,9 | 54,6 |

Показатели прибыли в расчете на одного занятого 2009 г. также характеризуются положительной динамикой, но они незначительно ниже показателей 2008 г., однако выше показателей 2007 г., поэтому целесообразно сравнивать между собой результаты 2009 г. с 2007 г.

Для большей наглядности представим динамику прибыли в расчете на одного работника предприятия ООО «Автозаводстрой» на рисунке 2.5.

Также высокое качество прибыли характеризуется ростом объема выпуска продукции, снижением уровня затрат, а низкое качество - ростом цен на продукцию без увеличения ее выпуска и продажи в натуральных измерителях.

Рисунок 2.5 – Динамика прибыли в расчете на одного работника предприятия

Таким образом, по данным проведенного практического анализа можно сделать следующий вывод: несмотря на рост в динамике всех показателей прибыли ООО «Автозаводстрой» в 2008 году, наблюдается спад деловой активности к 2009 г., который выражается в снижении темпов прироста по всем показателям. Отрицательное влияние на величину чистой прибыли в 2009 г. от показателей 2008 г. распределилось следующим образом: 9513 тыс. руб. приходится на сокращение прибыли от реализации, 13596 тыс. руб. составили потери чистой прибыли за счет отрицательного сальдо от прочих доходов и расходов. Уменьшение налога на прибыль ООО «Автозаводстрой» на 3166 тыс. руб. имело также отрицательное влияние.

Похожие работы

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев