Теоретико-методологические аспекты анализа финансовых результатов деятельности предприятия

Порядок формирования и распределения прибыли

Методика анализа финансовых результатов предприятия

Показатели рентабельности деятельности предприятия

Анализ финансовых результатов предприятия на примере ООО «Автозаводстрой»

Анализ состава, структуры и динамики прибыли предприятия

Факторный анализ прибыли предприятия

Оценка рентабельности деятельности предприятия

Основные направления повышения финансовых результатов деятельности предприятия

Авторские пути повышения прибыли ООО «Автозаводстрой»

Навигация

Оценка рентабельности деятельности предприятия

Совершенствование управления финансовыми результатами предприятия

142328

знаков

21

таблица

9

изображений

2.4 Оценка рентабельности деятельности предприятия

Результативность функционирования предприятия чаще всего оценивается показателями рентабельности (доходности). Для правильной оценки причин изменений коэффициентов рентабельности предприятия за анализируемый период целесообразно предварительно обобщить данные форм бухгалтерской и статистической отчетности.

Исходные данные для расчета показателей рентабельности ООО «Автозаводстрой» представим в таблице 2.10.

Рассчитаем финансовые коэффициенты, характеризующие рентабельности деятельности ООО «Автозаводстрой» на конец 2007 года:

- рентабельность собственного капитала, %:

2007 г.Рсобст. кап = 4725 / -6054 * 100% = -78,5%;

- рентабельность авансированного капитала, %:

2007 г.Раванс. кап = 4725 / 152036 * 100% = 3,11%;

- рентабельность оборотных активов, %:

2007 г.Робор.акт = 4725 / 114037,5* 100% = 4,14%;

- рентабельность внеоборотных активов, %:

2007 г.Рвнеоб.акт = 4725 / 37998,5 * 100% = 12,437%;

- рентабельность производства, %:

2007 г.Рпроизв = 30284 / 660591 * 100% = 4,58%;

- рентабельность продаж (по чистой прибыли), %:

2007 г.Рпродаж = 4725 / 690875 * 100% = 0,68%;

- рентабельность продаж (по прибыли от продаж), %:

2007 г.Рпродаж = 30284 / 690875 * 100% = 4,38%;

- рентабельность активов, %:

2007 г.Робор.акт = 10043 / 152036 * 100% = 6,61%.

Таблица 2.10 – Исходные данные для расчета показателей рентабельности

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| 1. Среднегодовая стоимость: | |||

| активов (капитала) | 152036 | 169554,5 | 232944,5 |

| оборотных активов | 114037,5 | 129504 | 188402 |

| товарных запасов | 50478,5 | 56396 | 52642,5 |

| внеоборотных активов | 37998,5 | 40050,5 | 44542,5 |

| собственного капитала | -6054 | 20418,5 | 57812 |

| краткосрочных займов и кредитов | 157674 | 148469,5 | 174217 |

| 2. Выручка от продаж | 690875 | 1168558 | 1183773 |

| 3. Себестоимость | 660591 | 1085759 | 1110487 |

| 4. Прибыль от продаж | 30284 | 82799 | 73286 |

| 5. Прибыль до налогообложения | 10043 | 63013 | 39949 |

| 6. Чистая прибыль | 4725 | 44538 | 24595 |

Аналогичным образом рассчитаем коэффициенты на конец 2008 и 2009 года, результаты расчетов представим в таблице 2.11.

Таблица 2.11 – Результаты анализа показателей рентабельности деятельности ООО «Автозаводстрой» за 2007-2009 гг.

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. | Изменение за период (+, -) | |

| 2008 г.к 2007 г. | 2009 г. к 2008 г. | ||||

| 1. Рентабельность собственного капитала | -78,05 | 218,13 | 42,54 | 296,17 | -175,58 |

| 2. Рентабельность авансированного капитала | 3,11 | 26,27 | 10,56 | 23,16 | -15,71 |

| 3. Рентабельность оборотных активов | 4,14 | 34,39 | 13,05 | 30,25 | -21,34 |

| 4. Рентабельность внеоборотных активов | 12,43 | 111,20 | 55,22 | 98,77 | -55,99 |

| 5. Рентабельность производства | 4,58 | 7,63 | 6,60 | 3,04 | -1,03 |

| 6. Рентабельность продаж (по чистой прибыли) | 0,68 | 3,81 | 2,08 | 3,13 | -1,73 |

| 7. Рентабельность продаж (по прибыли от продаж) | 4,38 | 7,09 | 6,19 | 2,70 | -0,89 |

| 8. Рентабельность активов | 6,61 | 37,16 | 17,15 | 30,56 | -20,01 |

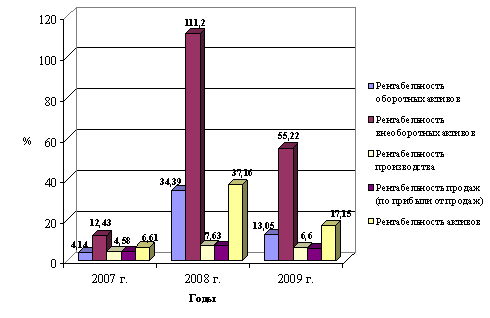

Для большей наглядности представим динамику показателей рентабельности предприятия ООО «Автозаводстрой» за 2007 – 2009 гг. на рисунке 2.7.

Рисунок 2.7 – Динамика показателей рентабельности деятельности ООО «Автозаводстрой» за 2007-2009 гг.

Как видно из рисунка 2.7, показатели рентабельности предприятия ООО «Автозаводстрой» характеризуются положительной динамикой. Высокие значения показателей рентабельности в 2008 году свидетельствуют о эффективности деятельности предприятия ООО «Автозаводстрой» в данный период. В 2009 году по сравнению с 2008 годом все показатели рентабельности деятельности ООО «Автозаводстрой» снизились, однако были не ниже уровня 2007 года. Рентабельность продаж, исчисленная по прибыли от продаж, в 2009 году составила 6,19%, что выше уровня 2007 года на 1,81 пункта, рентабельность продаж по чистой прибыли составила 2,08%, что также выше уровня 2007 года на 1,4 пункта. Это свидетельствует о улучшении эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом.

Показатели, отражающие эффективность основной деятельности на протяжении 2007 – 2009 гг. значительно возросли — это происходит и с рентабель-ностью продаж, и с рентабельностью производства; итоговые показатели эффективности также увеличились, в частности, рентабельность собственного капитала увеличилась на 120,59 пункта, рентабельность активов на 10,54 пункта.

Произведем факторный анализ рентабельности продаж ООО «Автозаводстрой» за период 2007 – 2009 гг. Исходные данные для факторного анализа рентабельности продаж представим в таблице 2.12.

Таблица 2.12 – Исходные данные для факторного анализа рентабельности продаж ООО «Автозаводстрой»

| Показатель | Условное обозначение | 2007 г. | 2009 г. | Отклонение |

| 1 Выручка от продаж, тыс.руб. | N | 690875 | 1183773 | 492898 |

| 2. Себестоимость проданных товаров, тыс.руб. | S | 660591 | 1110487 | 449896 |

| 3. Прибыль от продаж, тыс.руб. | N – S - КР | 30284 | 73286 | 43002 |

| 4. Рентабельность продаж, % | Рп / N | 4,38 | 6,19 | 1,81 |

Расчет влияния изменения выручки от продаж, себестоимости продукции на рентабельность продаж определим методом цепных подстановок:

![]()

![]()

![]()

Ha изменение рентабельности продаж факторы повлияли следующим

образом.

– Изменение выручки от продаж:

DРп (N) = 0,4419 – 0,0438 = +0,3981 = 39,81.

– Изменение себестоимости проданных товаров:

DРп (S) = 0,0619 – 0,4419 = -0,38 = -38,0.

Совокупное влияние факторов: 6,19 – 4,38 = 39,81 – 38,0+1,81 = +1,81

Следовательно, в 2009 году по сравнению с 2007 годом рост объема выручки от продаж способствовал снижению убыточности продаж на 0,3981. Рост же себестоимости проданных товаров повлек за собой увеличение убыточности продаж и составил 0,38. В целом прибыльность продаж в 2009 году по сравнению с 2007 годом возросла на 1,81%.

Итак, увеличение показателей рентабельности в динамике свидетельствует о повышении эффективности деятельности, степени доходности, прибыльности ООО «Автозаводстрой».

Для анализа факторов изменения рентабельности собственного капитала наибольшее распространение получила факторная модель, получившая название формулы Дюпона. На рентабельность собственного капитала влияют как факторы хозяйственной деятельности, так и факторы, связанные с финансовой деятельностью организации. Первые находятся в сфере управления производственно-хозяйственной деятельностью, остальные — в сфере финансовой деятельности.

Проведем анализ рентабельности собственного капитала предприятия ООО «Автозаводстрой» используя факторную модель фирмы «Du Pont».

Рентабельность собственного капитала:

2007 г.: (4725 / -6054) * 100% = -78,05%;

2008 г.: (44538 / 20418,5) * 100% = 218,13%;

2009 г.: (24595 / 57812) *100% = 42,54%.

Мультипликатор собственного капитала:

2007 г.: 4725 / 690875 = 0,0068;

2008 г.: 44538 / 1168558 = 0,0381;

2009 г.: 24595 / 1183773 = 0,0208.

Оборачиваемость активов:

2007 г.: 690875 / 152036 = 4,54;

2008 г.: 1168558 / 169554,5 = 6,89;

2009 г.: 1183773 / 232944,5 = 5,08.

Коммерческая маржа:

2007 г.: 137411 / -3786 = -36,3;

2008 г.: 201698 / 44623 = 4,52;

2009 г.: 264191 / 71001 = 3,72.

Представим расчетные данные ООО «Автозаводстрой» в таблице 2.13.

Таблица 2.13 – Факторный анализ рентабельности собственного капитала ООО «Автозаводстрой» по модели «Du Pont»

| Показатель | 2007 г. | 2008 г. | 2009 г. |

| Рентабельность собственного капитала | -78,05 | 218,13 | 42,54 |

| Мультипликатор собственного капитала | 0,0068 | 0,0381 | 0,0208 |

| Оборачиваемость активов | 4,54 | 6,89 | 5,08 |

| Коммерческая маржа | -36,72 | 4,52 | 3,72 |

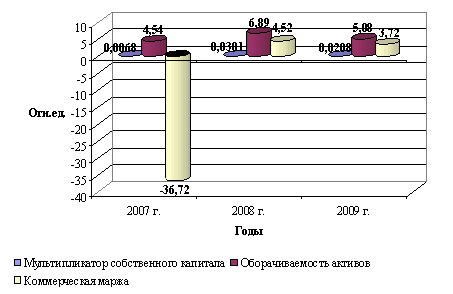

Для большей наглядности представим анализ рентабельности собственного капитала ООО «Автозаводстрой» по модели «Du Pont» на рисунке 2.8.

Рисунок 2.8 – Анализ рентабельности собственного капитала по модели «Du Pont»

Проанализируем модель «Du Pont» на предприятии ООО «Автозаводстрой» за период 2007 – 2008 гг. с помощью метода относительных разниц.

Прирост рентабельности собственного капитала ООО «Автозаводстрой» за счет мультипликатора собственного капитала за период 2007 – 2008 гг. составил:

Прирост рентабельности за счет второго фактора (оборачиваемости активов) составил:

Прирост рентабельности за счет чистой маржи составил:

Результаты анализа рентабельности собственного капитала ООО «Автозаводстрой» методом относительных разниц за 2007 – 2008 гг. представим в таблице 2.14.

Таблица 2.14 – Результаты анализа рентабельности собственного капитала методом относительных разниц 2007-2008 гг.

| Факторы | Изменение фактора, пункты | Влияние фактора, пункты | Влияние фактора, % |

| Мультипликатор собственного капитала | 0,0313 | -359,2 | -121,3 |

| Оборачиваемость активов | 2,35 | -226,3 | -76,4 |

| Коммерческая маржа | 41,24 | +881,6 | 297,7 |

| Итого изменение рентабельности | 296,18 | 296,18 | 100 |

Оценивая перечисленные показатели для предприятия ООО «Автозаводстрой» за период 2007 – 2008 гг. можно утверждать, что увеличение рентабельности собственного капитала с -78,05% до 218,13% определили три фактора.

Отрицательно сказался на рентабельности собственного капитала мультиликатор собственного капитала (вклад – -121,3%), а также оборачиваемость активов (вклад в снижение рентабельности – -76,4%), положительное влияние оказала коммерческая маржа (вклад — +297,7%).

Аналогично проанализируем модель «Du Pont» на предприятии ООО «Автозаводстрой» за период 2008 – 2009 гг. с помощью метода относительных разниц.

Прирост рентабельности собственного капитала ООО «Автозаводстрой» за счет мультипликатора собственного капитала за период 2008 – 2009 гг. составил:

Прирост рентабельности за счет второго фактора (оборачиваемости активов) составил:

Прирост рентабельности за счет чистой маржи составил:

Результаты анализа рентабельности собственного капитала методом относительных разниц за 2008 – 2009 гг. представим в таблице 2.15.

Таблица 2.15 – Результаты анализа рентабельности собственного капитала методом относительных разниц за 2008-2009 гг.

| Факторы | Изменение фактора, пункты | Влияние фактора, пункты | Влияние фактора, % |

| Мультипликатор собственного капитала | -0,0173 | -99,0 | 56,4 |

| Оборачиваемость активов | -1,81 | -31,3 | 17,8 |

| Коммерческая маржа | -0,8 | -45,3 | 25,8 |

| Итого изменение рентабельности | -175,6 | -175,6 | 100 |

Итак, все три фактора отрицательно повлияли на рентабельность собственного капитала ООО «Автозаводстрой».

Следовательно, факторы роста любого показателя рентабельности зависят от таких экономических явлений и процессов, как:

- совершенствование системы управления производством;

- повышение эффективности использования ресурсов предприятия на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений;

- индексация оборотных средств;

- обоснованное определение источников формирования деятельности предприятия.

На основании вышеизложенного можно сделать следующий вывод.

Результаты анализа за 2007 – 2008 гг. показали, что предприятие достигло высоких показателей деятельности. Выручка увеличилась на 69,1%, прибыль от продаж на 173,4%, чистая прибыль на 842,6%, что свидетельствует об увеличении объемов реализации продукции или оказываемых услуг. Краткосрочные обязательства предприятия увеличились на 11,1%, и темпы их роста не превышают темпы увеличения выручки от реализации. Это свидетельствует о платежеспособности предприятия.

Экспресс-анализ финансового состояния в 2008 – 2009 гг. выявил, что финансовое состояние ООО «Автозаводстрой» ухудшилось: так прибыль от продаж уменьшилась на 11,5%, чистая прибыль на 44,8%. Наблюдается также темп роста дебиторской задолженности и запасов и они существенно выше темпов роста выручки, следовательно, происходит излишнее отвлечение денежных средств в оборотных активах, это свидетельствует об ухудшении платежеспособности в 2009 году.

Несмотря на рост в динамике всех показателей прибыли ООО «Автозаводстрой» в 2008 году, наблюдается спад деловой активности к 2009 г., который выражается в снижении темпов прироста по всем показателям. Результаты расчета факторных влияний указывают на положительное воздействие всех исследуемых элементов в 2008 г. Наибольший прирост прибыли на 31496 тыс. руб. приходится на снижение себестоимости. За счет объема продаж прибыль ООО «Автозаводстрой» увеличилась на 14983 тыс. руб. В 2009 г. возможности роста прибыли не были полностью реализованы в результате снижения объема продаж в натуральном выражении (прибыль недополучила 9112 тыс. руб.) и роста себестоимости, отрицательное воздействие которой составило 10593 тыс. руб. Общее снижение прибыли от продаж ООО «Автозаводстрой» в 2009 г. было получено за счет увеличения себестоимости, и снижения объемов продаж.

Высокие значения показателей рентабельности в 2008 году свидетельствуют об эффективности деятельности ООО «Автозаводстрой» в данный период. В 2009 г. по сравнению с 2008 г. все показатели рентабельности ООО «Автозаводстрой» снизились, однако были не ниже уровня 2007 года. Это свидетельствует об улучшении эффективности хозяйственной деятельности предприятия в 2009 году в сравнении с 2007 годом.

Похожие работы

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... его отрицательных последствий. К ним относятся самострахование (создание резервных фондов), участие в венчурных компаниях, заключение фьючерсных сделок и т.д. Глава 2. Анализ финансовых результатов предприятия 2. 1. Условия хозяйствования и экономическая характеристика деятельности. В данной курсовой работе анализ финансовых результатов деятельности предприятия производится на примере ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

0 комментариев