Характеристика системы управления предприятием

Организация управления финансами на предприятии

Планирование производства и реализации продукции (работ, услуг)

Порядок заключения договоров с поставщиками продукции

Финансовое планирование

Прогнозирование выручки от реализации и контроль за ее поступлением

Основные средства предприятия

Начисление амортизации основных средств

Оборотный капитал

Показатели эффективности использования оборотных средств предприятия

Источники собственных средств (капитал) предприятия

Учет и анализ на предприятии

Анализ финансового состояния предприятия

Навигация

Источники собственных средств (капитал) предприятия

Финансовое планирование в ОАО "Белкард"

106061

знак

15

таблиц

0

изображений

5. Источники собственных средств (капитал) предприятия

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Собственный капитал состоит из уставного, добавочного и резервного капиталов, централизованных источников финансирования, нераспределенной прибыли, инвестиционного фонда.

В балансе предприятия основной капитал самостоятельной статьей не выделяется. В соответствии с международным стандартом №16 по финансовой отчетности основным производственным имуществом (основными производственными средствами и оборудованием) являются материальные активы, которые

а) находятся в наличии на предприятии и служат для использования при производстве или поставке товаров и услуг, сдаче в аренду другим предприятиям или для административных целей и могут включать статьи, направленные на техническое обслуживание или ремонт таких активов;

б)были приобретены или созданы с целью использования на постоянной основе;

в)не предназначены для продажи при обычном ходе дела. Права пользования активами на основе аренды, относящиеся к пунктам а), б), рассматриваются как функционирующий капитал.

6. Взаимоотношения предприятия с бюджетом по платежам

Согласно существующего законодательства предприятие выплачивает в республиканский бюджет следующие налоги:

- налог на доходы (дивиденды) – 15%

- налог на прибыль 24%

- Чрезвычайный налог

- НДС - 18%

Местные налоги:

- подоходный налог 9-15 % от ФЗП

- налог на недвижимость 1% в год от остаточной стоимости основных фондов;

- земельный налог;

- платежи за использование природных ресурсов

(налог на выбросы, плата за размещение отходов);

ОАО «Белкард» пользуется предоставленной ИМНС и фондом социальной защиты населения по Октябрьскому району г.Гродно отсрочкой задолженности по платежам в бюджет и внебюджетные фонды по 2008 год согласно Указа Президента Республики Беларусь № 36 от 23,01,2003 г. на сумму 1 309 846,2 тыс.руб., в том числе:

- по налогам 460 994,5 тыс.руб;

- по пени (по налогам) 444 056,7 тыс.руб.;

- по экономическим санкциям 10 687,8 тыс.руб.;

- в фонд соцзащиты 8 554,3 тыс.руб;

- по пени (фонду соц.защиты) 385 552,9

7. Взаимоотношения с коммерческими банками

Отношения субъектов хозяйствования с коммерческими банками регламентируются законодательством. Банковское законодательство устанавливает принципы банковской деятельности, правовое положение субъектов банковских правоотношений, регулирует отношения между ними.(Банковский кодекс Республики Беларусь, Конституция РБ, Гражданский кодекс, Постановления Правительства Республики Беларусь, нормативные правовые акты Национального банка).

На основании кредитного договора банк обязуется предоставлять денежные средства (кредит) другому лицу (кредитополучателю) в размере и на условиях, предусмотренных договором, а кредитополучатель обязуется возвратить кредит и уплатить проценты за пользование им

Существенным условиям кредитного договора относятся:

- сумма кредита с указанием валюты кредита;

- проценты за пользование кредитом и порядок их уплаты;

- целевое использование кредита;

- сроки и порядок предоставления и погашения кредита;

- способ обеспечения исполнения обязательств по кредитному договору;

- ответственность кредитодателя и кредитополучателя за невыполнение условий договора;

- иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Кредит предоставляется для целей, определенных кредитным договором.

Из-за нехватки собсвенных оборотных средств ОАО «Белкард» часто прибегает к помощи коммерческих банков на выдачу кредитов. Краткосрочный кредит предоставляется на срок до 12 месяцев для целей, связанных с созданием и движением текущих активов.

Предприятие в основном погашает проценты за пользование кредитом в сроки, установленные в кредитном договоре. В случае, если кредит не погашен в срок, то приходится уплачивать повышенные проценты в размере, определенном в кредитном договоре (за счет прибыли).

Исполнение обязательств по кредитному договору обеспечивается залогом недвижимого и движимого имущества.

В настоящее время получили распространение такие формы кредита как лизинг и факторинг.

Учет по счетам предприятия, открытым в банках ведется в установленном законодательством порядке.

Предприятие использует три валютных и три специальных счета:

Счет 52 «Валютные счет» № 301260008013

Счет 52 «Валютные счета», субсчет 1, №счета 3012600019025,

Счет 52 «Валютные счета, субсчет 2,№ счета 3012600015016,

Счет 55 «Специальные счета в банке», № счета 30120001995,

Счет 55 «Специальные счета в банке», субсчет 1, № счета 3644000000098

Счет 55 « Специальные счета в банке», субсчет 2, № счета 37400000000136, открытые в ЗАО АКБ «Инфобанк», филиал «Западный» г.Гродно.

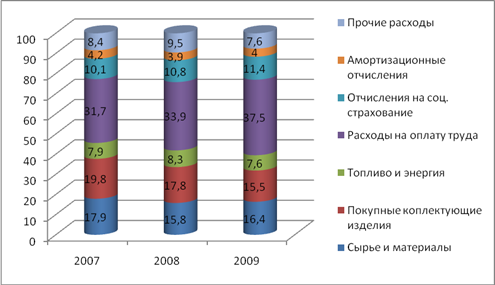

В течение 2003 года денежных средств поступило на счет завода на 5 976 млн.руб больше, чем в 2002 году. Изменения структуры потоков денежных средств отражены в форме №5-ф «Отчет о финансовых результатах». На основании данных этой формы можно сделать вывод, что в структуре поступлений увеличился удельный вес денежных средств (на 7,3%) на 9,1 % снижен уровень бартера) С 2004 года расчеты по бартеру прекращены.

Похожие работы

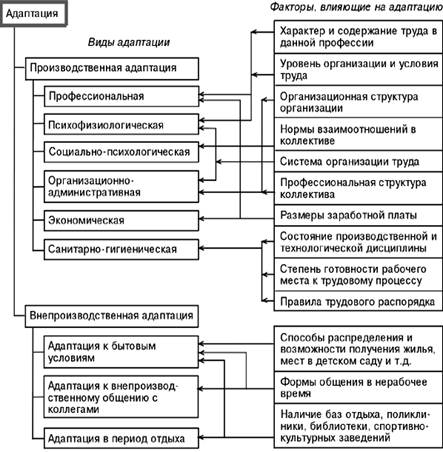

... , не закреплённых в должностной инструкции. Это ведет к потерям времени на выполнение основных должностных обязанностей. 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ АДАПТАЦИИ ПЕРСОНАЛА Мероприятия по совершенствованию сиcтемы адаптации будем рассматривать на примере отдела Продаж и абонентского обслуживания, а именно справочно-информационной службы, т.к. здесь данная система применяется ...

... руководство распределяет маркетинговые ресурсы, способно ли оно быстро реагировать на возникновение различных непредвиденных ситуаций?). Компании, обнаружившие, что эффективность маркетинга недостаточная, должны предпринять более глубокое исследование - маркетинговый аудит - это независимое периодически повторяющееся всестороннее исследование маркетинговой среды, целей, стратегий и деятельности ...

0 комментариев