Характеристика системы управления предприятием

Организация управления финансами на предприятии

Планирование производства и реализации продукции (работ, услуг)

Порядок заключения договоров с поставщиками продукции

Финансовое планирование

Прогнозирование выручки от реализации и контроль за ее поступлением

Основные средства предприятия

Начисление амортизации основных средств

Оборотный капитал

Показатели эффективности использования оборотных средств предприятия

Источники собственных средств (капитал) предприятия

Учет и анализ на предприятии

Анализ финансового состояния предприятия

Навигация

Учет и анализ на предприятии

Финансовое планирование в ОАО "Белкард"

106061

знак

15

таблиц

0

изображений

8. Учет и анализ на предприятии

Бухгалтерский учет на предприятии осуществляется непрерывно с применением журнально-ордерной формы учета в порядке, установленном законодательством РБ.

Руководство бухгалтерским учетом на предприятии в соответствии с действующим законодательством осуществляет главный бухгалтер. Обязанности между работниками бухгалтерии распределяются согласно должностным инструкциям. Денежные и расчетные документы, финансовые и кредитные обязательства без подписи главного бухгалтера (лица, его заменяющего) считаются недействительными и не принимаются к исполнению.

Бухгалтерский учет на предприятии осуществляется центральной бухгалтерией, которая в свою очередь подразделяется на группы: расчетную, общую (производственную), материальную и ревизионную.

Ежемесячную, квартальную и годовую отчетность, а также расчеты по налогам предоставляются в срок до:

а) ИМНС Октябрьского района, г.Гродно - до 20 числа (включительно) месяца, следующего за отчетным;

б) Министерству промышленности, управлению статистики - в сроки, установленные этими органами.

8.1 Учет затрат на производство и реализацию продукции (работ, услуг)

Себестоимость продукции является важным показателем, характеризующим работу предприятия. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние предприятия.

Планирование и учет себестоимости на предприятии ведут по элементам затрат и калькуляционным статьям расходов.

Группировка затрат по статьям калькуляции указывает куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления себестоимости отдельных видов изделий в многономенклатурном производстве, установления центра сосредоточения затрат и поиска резервов их сокращения Различают также затраты прямые и косвенные, а также в зависимости от объема производства – на постоянные и переменные.

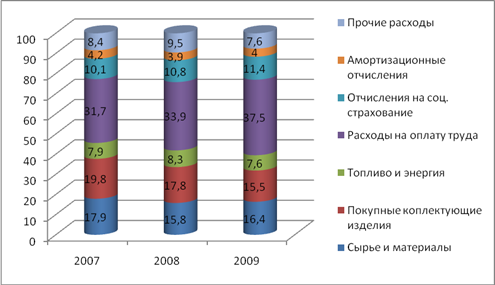

Себестоимость фактически выпущенной продукции представлена в табл. 10.

Табл. 10 «Себестоимость продукции»

| № | Элементы затрат | Ед. изм. | Сумма | Удельный вес в себестоимости, % |

| 1. | Сырье и материалы | Тыс. руб. | 8297107 | 34,0 |

| 2. | Покупные полуфабрикаты | --//-- | 4402259 | 18,0 |

| 3. | Топливо | --//-- | 845875 | 3,4 |

| 4. | Энергия | --//-- | 2205376 | 9,0 |

| 5. | Расходы на оплату | --//-- | 4072434 | 16,7 |

| 6. | Отчисления на соцстрах | --//-- | 1586482 | 6,5 |

| 7. | Амортизация | --//-- | 965221 | 4,0 |

| 8. | Налоги и включаемые в себестоимость | --//-- | 707663 | 2,9 |

| 9. | Прочие расходы | --//-- | 1353103 | 5,5 |

| 10. | Производств. с/ст | --//-- | 24435520 | 100 |

| 11. | Товарная продукция | --//-- | 26498028 | |

| 12. | Затраты на 1 руб. товарной продукции | Коп. | 92,2 |

Общая сумма затрат может изменяться из-за объема выпуска продукции в целом по предприятию, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов на весь выпуск продукции. Изменение удельных переменных и постоянных затрат может происходить как за счет повышения уровня ресурсоемкости продукции, так и за счет роста цен на ресурсы.

Важный обобщающий показатель себестоимости продукции- затраты на рубль товарной продукции. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах

Затраты на рубль товарной продукции непосредственно зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат оказывают влияние объем производства продукции, ее структура, изменение переменных и постоянных затрат. Стоимость товарной продукции зависит от объема выпуска, его структуры и цен на продукцию.

Удельный вес общепроизводственных затрат в общей сумме затрат составляет 28,7%, сырье и материалы – 24,4%, полуфабрикаты – 19,9%, общехозяйственные – 12,5%.

Наибольший удельный вес занимают общепроизводственные расходы. Для анализа этих расходов по каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

Цены на выпускаемую продукцию рассчитаны в декабре месяце 2003 года. При расчете использовались цены фактического получения сырья и покупных октября- ноября месяца.

По причине инфляции и изменения курса белорусского рубля по отношению к российскому рублю имела место тенденция роста себестоимости выпускаемой продукции и снижение уровня рентабельности. С момента расчета цен и до конца курс российского рубля вырос в 1,33 раза, курс доллара США в 1,45 раза.

Объем получения сырьевых ресурсов из-за пределов РБ составляет: металла –90%, карданных труб – 100%, подшипников –62 %.

За год металл подорожал в среднем до 8% в российских рублях, цены на подшипники Ростовского подшипникового завода выросли на 11%, цены на крепежные изделия ОАО «Этна» г. Ниж.Новгород – на19%. Кроме того, в течении года повышали цены и поставщики Белоруссии- так Минский подшипниковый завод повысил цены на 43-50%, Бобруйский РТИ на 70-90%.

Фактический обобщающий показатель энергосбережения за 2002 год: 107,6%-106,1% = +1,5% (план –8%)

Похожие работы

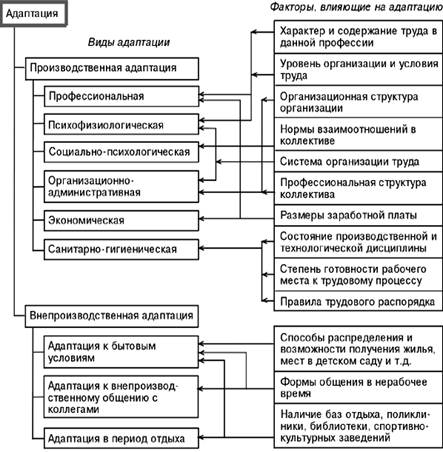

... , не закреплённых в должностной инструкции. Это ведет к потерям времени на выполнение основных должностных обязанностей. 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ АДАПТАЦИИ ПЕРСОНАЛА Мероприятия по совершенствованию сиcтемы адаптации будем рассматривать на примере отдела Продаж и абонентского обслуживания, а именно справочно-информационной службы, т.к. здесь данная система применяется ...

... руководство распределяет маркетинговые ресурсы, способно ли оно быстро реагировать на возникновение различных непредвиденных ситуаций?). Компании, обнаружившие, что эффективность маркетинга недостаточная, должны предпринять более глубокое исследование - маркетинговый аудит - это независимое периодически повторяющееся всестороннее исследование маркетинговой среды, целей, стратегий и деятельности ...

0 комментариев