Характеристика системы управления предприятием

Организация управления финансами на предприятии

Планирование производства и реализации продукции (работ, услуг)

Порядок заключения договоров с поставщиками продукции

Финансовое планирование

Прогнозирование выручки от реализации и контроль за ее поступлением

Основные средства предприятия

Начисление амортизации основных средств

Оборотный капитал

Показатели эффективности использования оборотных средств предприятия

Источники собственных средств (капитал) предприятия

Учет и анализ на предприятии

Анализ финансового состояния предприятия

Навигация

Оборотный капитал

Финансовое планирование в ОАО "Белкард"

106061

знак

15

таблиц

0

изображений

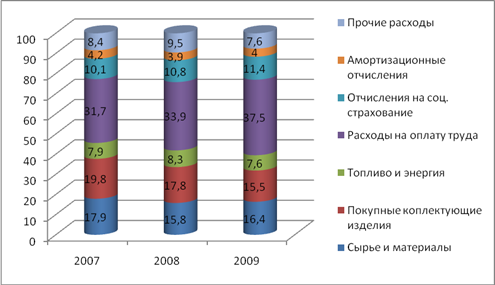

4.5 Оборотный капитал

Непременным условием для осуществления предприятием хозяйственной деятельности является наличие оборотных средств, или оборотного капитала. Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью обеспечения воспроизводственного процесса, включающего как процесс производства, так и процесс обращения. Оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.Оборотные производственные фонды включают:

- производственные запасы;- незавершенное производство и полуфабрикаты собственного изготовления;

- расходы будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. В их составе можно, в свою очередь, выделить следующие элементы: сырье, основные и вспомогательные материалы, топливо, горючее, покупные полуфабрикаты и комплектующие изделия, тара и тарные материалы, запасные части для текущего ремонта, малоценные и быстроизнашивающиеся предметы.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

Фоны обращения состоят из следующих элементов:

- готовая продукция на складах;

- товары в пути (отгруженная продукция);

- денежные средства;

- средства в расчетах с потребителями продукции.

Соотношение между отдельными элементами оборотных средств или их основными частями называется структурой оборотных средств. Она измеряется в процентах. Структура оборотных средств зависит от отраслевой принадлежности предприятия, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с потребителями и поставщиками.

4.6 Определение потребности в оборотных средствах

Оборотные средства по источнику образования и по режиму их использования делятся на собственные и заемные. В зависимости от способов формирования – на нормируемые и ненормируемые. К нормируемым относятся средства, вложенные в производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, а также расходы будущих периодов, готовая продукция, находящаяся на складе предприятия. Нормируемые оборотные средства составляет более 80% оборотных средств предприятия. Ненормируемые оборотные средства вложены в продукцию, отгруженную потребителю, но еще не оплаченную, оставленную на ответственном хранении у покупателей. В эту группу входят средства в расчетах, денежные средства предприятия. Нормирование данных элементов оборотных средств невозможно из-за непостоянства их состава и потребности в них предприятий.

Процесс определения экономически обоснованных размеров оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств. Таким образом, нормирование заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

Применяются следующие основные методы нормирования оборотных средств: прямого счета, аналитический, коэффициентный.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Аналитический метод применяется в том случае, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по сравнению с предшествующим. В этом случае расчет норматива оборотных средств осуществляется укрупненно, учитывая соотношение между темпами роста объема производства и размером нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе норматива предшествующего периода путем внесения в него изменений с учетом условий производства, снабжения реализации продукции (работ, услуг), расчетов.

Похожие работы

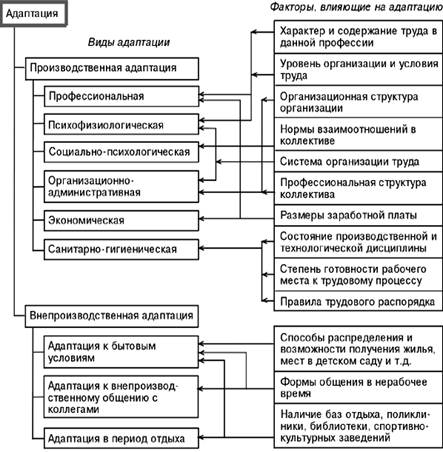

... , не закреплённых в должностной инструкции. Это ведет к потерям времени на выполнение основных должностных обязанностей. 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ АДАПТАЦИИ ПЕРСОНАЛА Мероприятия по совершенствованию сиcтемы адаптации будем рассматривать на примере отдела Продаж и абонентского обслуживания, а именно справочно-информационной службы, т.к. здесь данная система применяется ...

... руководство распределяет маркетинговые ресурсы, способно ли оно быстро реагировать на возникновение различных непредвиденных ситуаций?). Компании, обнаружившие, что эффективность маркетинга недостаточная, должны предпринять более глубокое исследование - маркетинговый аудит - это независимое периодически повторяющееся всестороннее исследование маркетинговой среды, целей, стратегий и деятельности ...

0 комментариев