Характеристика системы управления предприятием

Организация управления финансами на предприятии

Планирование производства и реализации продукции (работ, услуг)

Порядок заключения договоров с поставщиками продукции

Финансовое планирование

Прогнозирование выручки от реализации и контроль за ее поступлением

Основные средства предприятия

Начисление амортизации основных средств

Оборотный капитал

Показатели эффективности использования оборотных средств предприятия

Источники собственных средств (капитал) предприятия

Учет и анализ на предприятии

Анализ финансового состояния предприятия

Навигация

Начисление амортизации основных средств

Финансовое планирование в ОАО "Белкард"

106061

знак

15

таблиц

0

изображений

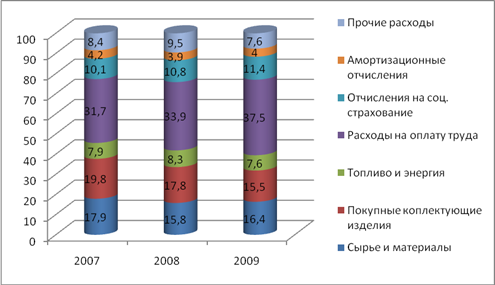

4.3 Начисление амортизации основных средств

По мере эксплуатации и под воздействием сил природы и технического прогресса основные средства постепенно утрачивают свои потребительские и физические качества. Стоимость изношенной части основных средств ежемесячно включается в затраты производства в виде амортизации по установленным нормам.

В ОАО ”Белкард” амортизация начисляется согласно » Инструкции о порядке начисления амортизации основных средств и нематериальных активов», утвержденная Постановлением Министерства экономики РБ, Министерства финансов РБ, Министерством статистики и анализа РБ и Министерством архитектуры и строительства РБ « № 187(с изменениями и дополнениями) от 30.03.2004 №87 и Сборника единых норм амортизационных отчислений.

Согласно этим документам, на предприятии по вновь вводимым объектам,

амортизация начисляется с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию. По выбывшим объектам начисление амортизации прекращается с первого числа месяца, следующего за месяцем выбытия объекта основных средств. Начисление амортизации осуществляется также на безвозмездно полученные объекты, находящиеся в ремонте, в простое, в запасе (резерве, на складе) незаконченные или не оформленные актами приемки, но фактически находящиеся в эксплуатации.

Амортизация не начисляется по следующим объектам основным средств:

· библиотечным фондам;

· средствам, находящимся в стадии реконструкции и технического перевооружения с полной их остановкой;

· фильмофондам, музейным и художественным ценностям, зданиям и сооружениям, являющимся памятниками архитектуры и искусства.

Износ по жилым зданиям, объектам внешнего благоустройства и другим непроизводственным основным средствам начисляется в конце года исходя из норм амортизационных отчислений и учитывается на забалансовых счетах).

К основным средствам не относятся и не являются объектами для начисления амортизации:

· средства труда стоимостью в пределах до установленного лимита включительно за единицу (комплект), независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, которые относятся к основным средствам, независимо от их стоимости;

· предметы, служащие менее одного года, независимо от их стоимости;

· специальные инструменты и специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного или массового производства определенных изделий или для изготовления индивидуального заказа) независимо от их стоимости;

· специальная одежда, включая форменную, специальная обувь, а также постельные принадлежности, включая белье;

· отдельные строительные конструкции и детали, части и агрегаты машин, оборудования и подвижного состава, предназначенные для строительства, ремонтных целей и комплектации, числящиеся в оборотных фондах;

· оборудование и машины, числящиеся как готовые изделия (товар на складах), а также оборудование, требующее монтажа и числящиеся на балансе капитального строительства;

· машины и оборудование, законченные монтажем, но не эксплуатируемые и числящиеся на балансе капитального строительства;

· временные (нетитульные) сооружения, приспособления и устройства, затраты по возведению которых относятся в соответствии с действующим порядком на себестоимость строительно-монтажных работ в составе накладных расходов.

Расчет ежемесячной суммы амортизации по основным средствам предприятия, кроме подвижного состава, выполняется по следующей методике: к сумме амортизации, начисленной по подразделениям за предыдущий месяц, прибавляется месячная сумма амортизации по объектам, поступившим в прошлом месяце, и из полученного результата вычитается ежемесячная амортизация по объектам, выбывшим и достигшим полного износа в прошлом месяце.

4.4 Анализ состояния и использования основных фондов

Основные производственные фонды (ОПФ) занимают основной удельный вес в общей стоимости основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия, т.е. выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и более полное их использование. Фонды предприятия делятся на промышленно-производственные и непромышленные, а также фонды непроизводственного назначения. Выделяют активную и пассивную часть фондов. Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры.

Для характеристики состояния рабочих машин, оборудования, инструментов, приспособлений применяют группировку по технической годности: пригодное оборудование; оборудование, требующее капитального ремонта; непригодное оборудование, которое нужно списать.

Обеспеченность отдельными видами машин, механизмов, оборудования, помещениями устанавливается сравнением фактического их наличия с плановой потребностью, необходимой для выполнения плана по выпуску продукции.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются:

- фондовооруженность труда;

- техническая вооруженность труда;

- удельный вес активной части в общей сумме основных фондов.

Показатель общей фондовооруженности труда рассчитывается как отношение среднегодовой стоимости ОПФ к среднесписочной численности рабочих:

ОФ ПТ

ФВ = -------- или ФВ = -------- ЧР ФОгде ФВ – фондовооруженность, ЧР – среднесписочная численность рабочих, ПТ – производительность труд, ФО – фондоотдача.

100057

ФВ = ------------ = 59,74 млн. руб./чел. 1675Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования (активной части фондов) к среднесписочному числу рабочих в наибольшую смену:

ОФ 68 685 млн. руб.

-------- = ----------------------- = 41 млн. руб. /чел

ЧР 1 675 чел.

Удельный вес активной части основных фондов (УД@) определяется отношением среднегодовой стоимости активных основных фондов к среднегодовой стоимости всех ОПФ:

ОФ 68685

УД = ------------ * 100% = ----------- ОФ 100057Темпы его роста сопоставляются с темпами роста производительности труда. Желательно, чтобы темпы роста производительности труда опережали темпы роста технической вооруженности труда.

Табл. 9 «Наличие, движение и структура основных средств»| Группа основных средств | Наличие на нач. года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| Млн. руб. | уд. вес, % | млн. руб. | Уд. Вес, % | млн. руб. | уд. вес, % | млн. руб. | уд. вес, % | |

| Промышленн-производственные фонды | 63876 | 93,47 | 31317 | 97,2 | 209 | 42,57 | 94984 | 94,93 |

| Фонды непроизводственного назначения | 4456 | 6,53 | 899 | 2,8 | 282 | 57,43 | 5073 | 5,07 |

| Всего основных фондов В том числе: Активная часть | 68332 44375 | 100,0 64,94 | 32216 24825 | 100,0 77,05 | 491 215 | 100,0 43,78 | 100057 68685 | 100,0 68,95 |

Стоимость основных фондов возросла на 31725 млн.рублей или на 46,43 %, в том числе ОПФ на 31108 или на 48,7 %. Увеличилась доля ОПФ в общей сумме основных фондов, и соответственно уменьшилась доля непроизводственных фондов. Возрос удельный вес активной части фондов от 64,94 % до 68,95 %, что следует оценить положительно.

Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи (отношение стоимости товарной продукции к среднегодовой стоимости ОПФ). Фондоемкости (обратный показатель фондоотдачи).

1. Фондоотдача – отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ:

ФО = ВП / ОПФ

ФО = 25267 / 100057 = 0,25 млн. руб.

2. Фондоемкость или обратный показатель фондоотдачи – это показатель удельных капитальных вложений на один рубль прироста продукции:

ФЕ = ОПФ / ВП

ФЕ = 100057 / 25267 = 3,96 млн. руб.

4. Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:

П ВП П

Rопф= ------------ = ------- х --------- ОПФ ОПФ ВП2505486

Rопф= -------------- = 25,04 100057Факторами первого уровня, влияющими на фондоотдачу основных производственных фондов, являются: изменение доли активной части фондов в общей их сумме; изменение фондоотдачи активной части фондов.

Фондоотдача активной части фондов непосредственно зависит от его структуры, времени работы и среднечасовой выработки.

Под производственной мощностью предприятия подразумевается максимально возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства Степень использования производственных мощностей характеризуется следующим показателем.

Анализ работы оборудования базируется на системе показателей, характеризующих использование его численности, времени работы и мощности.

Похожие работы

... , не закреплённых в должностной инструкции. Это ведет к потерям времени на выполнение основных должностных обязанностей. 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ АДАПТАЦИИ ПЕРСОНАЛА Мероприятия по совершенствованию сиcтемы адаптации будем рассматривать на примере отдела Продаж и абонентского обслуживания, а именно справочно-информационной службы, т.к. здесь данная система применяется ...

... руководство распределяет маркетинговые ресурсы, способно ли оно быстро реагировать на возникновение различных непредвиденных ситуаций?). Компании, обнаружившие, что эффективность маркетинга недостаточная, должны предпринять более глубокое исследование - маркетинговый аудит - это независимое периодически повторяющееся всестороннее исследование маркетинговой среды, целей, стратегий и деятельности ...

0 комментариев