Характеристика системы управления предприятием

Организация управления финансами на предприятии

Планирование производства и реализации продукции (работ, услуг)

Порядок заключения договоров с поставщиками продукции

Финансовое планирование

Прогнозирование выручки от реализации и контроль за ее поступлением

Основные средства предприятия

Начисление амортизации основных средств

Оборотный капитал

Показатели эффективности использования оборотных средств предприятия

Источники собственных средств (капитал) предприятия

Учет и анализ на предприятии

Анализ финансового состояния предприятия

Навигация

Финансовое планирование

Финансовое планирование в ОАО "Белкард"

106061

знак

15

таблиц

0

изображений

3. Финансовое планирование

Бизнес-план является одним из первых обобщающих документов обоснования инвестиций и содержит укрупненные данные о планируемой номенклатуре и объемах выпуска продукции, характеристики рынков сбыта и сырьевой базы, потребность производства в земельных, энергетических и трудовых ресурсах, а также содержит ряд показателей, дающих представление о коммерческой, бюджетной и экономической эффективности рассматриваемого проекта и в первую очередь представляющих интерес для участников-инвесторов проекта. Расчеты показателей адаптированы к требованиям и условиям современного отечественного и зарубежного инвестирования.

Бизнес-план является важнейшим документом предприятия любой формы собственности и вида деятельности. В условиях конкуренции каждый из субъектов хозяйствования занимает определенную «нишу» на рынке и использует в конкурентной борьбе присущие ему сильные стороны.

Каждое предприятие должно иметь расчет потребности в материальных, трудовых и финансовых ресурсах. В условиях рыночной экономики нельзя добиться успеха, если не иметь информации о состоянии рынков, положении конкурентов, не знать собственных возможностей и перспектив.

Разработка бизнес-плана необходима при реформировании и совершенствовании работы действующих предприятий и создании новых. Для этого надо грамотно обосновать предложения и мероприятия, а это возможно только при разработке бизнес-плана по всем направлениям производственно-финансовой деятельности предприятия.

Для реализации многих разработанных и внедренных мероприятий необходимы денежные средства, приток которых требует проведения разумной финансовой политики. Бизнес-план является базовым документом в процессе разгосударствления и приватизации предприятий, при решении вопроса о предоставлении банковского кредита и привлечении внешних инвестиций. Получение денежных средств предусматривает проведение экспертизы бизнес-плана путем анализа и оценки величины доходов и прибыли от реализации произведенной продукции, а также расчета эффективности затрат на производство продукции. Эффективность вложения средств определяется по уровню результативных финансовых показателей деятельности предприятия. Такими показателями являются объем выручки от реализации продукции, величина прибыли, уровень рентабельности, срок окупаемости капитальных вложений на развитие производства.

Обоснованный бизнес-план служит гарантией надежности предпринимательской деятельности. Разработка бизнес-плана необходима для обоснования инвестиций и привлечения инвесторов, использования различных видов финансирования, найма квалифицированного управленческого и технического персонала, установления приоритетов при развертывании производства.

Бизнес-план - это документ, содержащий основные аспекты будущего коммерческого начинания. В нем анализируются проблемы, с которыми предприниматель может встретиться, а также определяются способы решения этих проблем. В конечном счете бизнес-план должен ответить на вопрос: стоит ли вообще вкладывать деньги в это дело и принесет ли оно тот доход, который сможет окупить все затраты сил и средств?

Перед составлением бизнес-плана целесообразно ответить на два главных вопроса:

• что получит предприятие от успешной реализации бизнес-плана?

• какая степень риска потери инвестируемых средств?

Ответы на эти вопросы можно получить после изучения всех разделов бизнес-плана, которые разработаны и изложены в данной работе.

Бизнес-план является объектом интеллектуальной собственности, предметом коммерческой тайны и подлежит соответствующей защите.

3.1 Планирование прибыли и рентабельности в ОАО "Белкард"

Эффективная деятельность предприятий и фирм в условиях рыночной экономики в значительной степени зависит от того, насколько достоверно они предвидят дальнюю и ближнюю перспективу своего развития, то есть от прогнозирования.

Финансовое прогнозирование - это исследование возможного состояния финансов в будущем, проводимое в целях научного обоснования показателей финансовых планов и принимаемых управленческих решений. Финансовое прогнозирование осуществляется на предварительной стадии составления планов (краткосрочное прогнозирование - на предварительной стадии составления оперативных планов) и способствует выработке обоснованной финансовой стратегии предприятия в планируемом периоде.

Прогнозирование деятельности предприятий - это оценка перспектив их развития на основе анализа конъюнктуры рынка, изменения рыночных условий на предстоящий период.

Результаты прогнозирования деятельности предприятия учитываются в программах предприятий по маркетингу, при определении возможных масштабов реализации продукции, ожидаемых изменений условий сбыта и продвижения товаров.

Прогнозирование прибыли на предприятии как результат маркетинговых исследований является исходным пунктом организации производства и реализации именно той продукции, которая требуется потребителю.

Задача прогнозирования финансовых результатов состоит в том, чтобы определить возможный объем финансовых ресурсов, источники их формирования и направления использования на основе анализа закономерных тенденций объема и себестоимости продукции, а также динамики и массы прибыли (убытков) с учетом воздействующих на них факторов. В процессе финансового прогнозирования применяются экономико-математические модели, с определенной степенью вероятности описывающие динамику показателей в зависимости от изменения факторов, влияющих на процессы формирования и распределения финансовых результатов

Основная цель прогноза - определить тенденции факторов, воздействующих на конъюнктуру рынка.

При прогнозировании обычно выделяют прогнозы краткосрочные - на 1-1.5 года, среднесрочные - на 4-6 лет и долгосрочные - на 10-15 лет.

Главный акцент при краткосрочном прогнозировании делается на оценке изменений объема производства, спроса и предложения, уровня конкурентоспособности товара и индексов цен, валютных курсов, соотношений валют и кредитных условий. Здесь учитываются также временные, случайные факторы.

Среднесрочное и долгосрочное прогнозирование основывается на системе прогнозов - конъюнктуры рынка, соотношения спроса и предложения, ограничений по защите окружающей среды, международной торговли.

При среднесрочном и долгосрочном прогнозировании, как правило, не учитывают временные и случайные факторы воздействия на рынок. Если краткосрочные прогнозы нацелены на количественные оценки, прежде всего, уровня цен на рынке, то среднесрочные и долгосрочные прогнозы рассматриваются как вероятностные оценки динамики изменения цен.

В качестве инструментария прогнозирования применяются формализованные количественные методы (факторные, статистического анализа, математического моделирования), методы экспертных оценок, базирующиеся на опыте и интуиции специалистов по данному товару и рынку.

Из известных методов прогнозирования прибыли и рентабельности можно выделить метод непосредственной экстраполяции, корреляционно-регрессионный и другие. Экстраполяция основана на изучении динамики изменения экономического явления в предпрогнозном периоде и перенесении найденной закономерности на будущее. Данная методика вполне приемлема для краткосрочного прогнозирования и имеет ограниченное применение для перспективного анализа, поскольку не дает представления о взаимосвязи экономического явления (прибыли) с другими (например, факторами формирования прибыли). Поэтому могут применяться и другие методы прогнозирования прибыли.

Результаты прогнозирования деятельности ОАО "Белкард" отражены в соответствующих разделах бизнес-плана предприятия.

В условиях значительных темпов инфляции, отсутствия централизованно устанавливаемых норм затрат точность прогнозов значительно снижается. Прогнозирование финансового состояния может быть сведено к расчету значения прибыли в зависимости от меняющихся значений ряда параметров: выручка, состав и структура издержек, объем производства и др.

Взяв за базу основные показатели анализа финансовых результатов деятельности ОАО "Белкард", рассмотрим методику прогнозирования суммы прибыли и рентабельности ОАО "Белкард" в краткосрочном периоде.

Как уже было отмечено выше, для прогнозирования прибыли и рентабельности в краткосрочном периоде используется метод экстраполяции или распространение найденной закономерности развития внутри динамического ряда за его пределы.

Наиболее простым методом прогнозирования по одному ряду динамики является применение средних характеристик данного ряда: среднего абсолютного прироста и среднего темпа роста.

Для первого случая расчетный уровень динамического ряда на любую дату определяется по формуле 13.

yt (ср) = уο + ∆у(ср) * t,

где уο - начальный уровень ряда;

∆у(ср) - средний абсолютный прирост;

t - порядковый номер даты (года, квартала, месяца и т. д.)

Для второго случая расчетные уровни исчисляются по формуле 14.

yt (ср) = уο * К(ср),

где К(ср) - средний темп роста, определяемый как средняя геометрическая, средняя арифметическая или по методу суммарных величин.

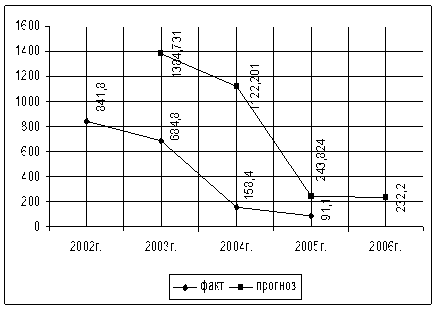

Рассмотрим методику прогнозирования прибыли методом непосредственного экстраполирования с помощью среднего абсолютного прироста и среднего темпа роста. Исходная информация представлена в таблице 4

Таблица 4.

Исходная информация для прогнозирования прибыли на 2003 год по ОАО "Белкард"

| Год | Порядковый номер даты (t) | Прибыль (у), млн. руб. | Абсолютный прирост прибыли по сравнению с предшествующим периодом (∆у) | Индекс роста |

| 2000 | 1 | 1173,4 | - | - |

| 2001 | 2 | 1322,7 | 149,3 | 1,127 |

| 2002 | 3 | 2505,5 | 1182,2 | 1,894 |

Средний абсолютный прирост по данным таблицы 2.8. равен:

∆у = (149,3 + 1182,2) / 2 = 665,75.

Прогноз прибыли ведется по уравнению:

yt (ср) = 1173,4 + 665,75 * t.

Средний темп роста рассчитывается по уравнению:

К(ср) = 1/2 * 3,021 = 1,5105.

Прогноз прибыли:

yt (ср) = 1173,4 * (1,5105) в степени t.

Используя полученные данные, рассчитаем прогнозные значения прибыли на 2002 год.

Так, на базе среднего абсолютного прироста прогноз прибыли составит 3836,36 млн. руб. (1173,4 + 665,74 * 4), а исходя из среднего темпа роста - 6108,42 млн. руб. (1173,4 * (1,5105) в степени 4).

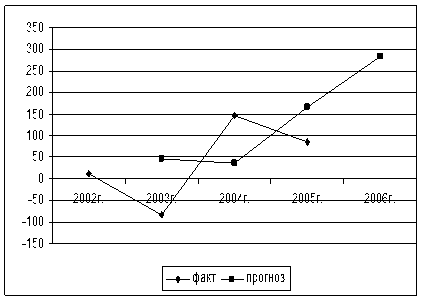

По методу скользящего среднего можно спрогнозировать показатели рентабельности ОАО "Белкард". Данные отразим в таблице 5.

Таблица 5.

Прогноз показателей рентабельности на 2004 год с помощью скользящего среднего по ОАО "Белкард"

| Показатель | 2002год, % | 2003 год, % | Прогноз на 2004 год |

| Рентабельность продаж (Rп) | 9,78 | 8,33 | 9,06 |

| Рентабельность производственной деятельности (окупаемость затрат) (RЗ) | 10,84 | 9,09 | 9,97 |

| Рентабельность всего капитала предприятия (Rк) | 2,32 | 3,78 | 3,05 |

| Рентабельность внеоборотных активов (RF) | 2,7 | 4,89 | 3,79 |

| Рентабельность собственного капитала (Rск) | 2,67 | 4,81 | 3,74 |

Метод скользящего среднего достаточно прост для создания более точного прогноза, поэтому, могут быть использованы и другие методы прогнозирования прибыли и показателей рентабельности.

Таким образом, прогнозирование прибыли и показателей рентабельности на предприятии как результат маркетинговых исследований является исходным пунктом организации производства и реализации именно той продукции, которая требуется потребителю.

В условиях рыночных отношений прибыль является важнейшим экономическим показателем хозяйственной деятельности предприятия. Как экономическая категория она в обобщенном виде отражает результаты хозяйствования, продуктивность затрат живого и овеществленного труда. Законом "О предприятиях в Республике Беларусь" определено, что "главной задачей предприятия является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия".

Прибыль является составным элементом рыночных отношений, занимающим видное место в создании рынка средств производства, предметов народного потребления, ценных бумаг. Она призвана сыграть важную роль в ликвидации бюджетного дефицита, стабилизации хозяйства, преодолении кризисных явлений. Являясь главной движущей силой рыночной экономики, прибыль обеспечивает интересы государства, собственников и персонала предприятия.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но и приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Многоаспектное значение прибыли усиливается с переходом экономики государства на основы рыночного хозяйства. Дело в том, что акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

Поэтому одной из основных задач современного этапа является овладение руководителями и финансовыми менеджерами современными методами эффективного управления формированием, распределением и использованием прибыли предприятия. Существенно растет и ответственность за своевременность и качество принимаемых решений. Повышается роль маркетинговых исследований, позволяющих изучать динамику потребностей на рынке товаров и услуг.

В таких условиях для управления прибылью необходимо проводить анализ финансовых результатов деятельности каждого предприятия, который позволяет получить наибольшее число ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Вот почему практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения социальных и материальных проблем предприятия. За счет прибыли выполняются обязательства перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия.

Краткая экономическая характеристика ОАО "Белкард" представлена в таблице 6.

Таблица 6.

Экономическая характеристика ОАО "Белкард" (млн. руб.)

| № п/п | Показатели | 2003г. | 2004г. | Отклонения |

| 1. | Выручка от реализации продукции | 23868 | 30062 | 6194 |

| 2. | Рентабельность производства | 10,84 | 9,09 | - |

| 3. | Прибыль | 1047,7 | 2541,5 | 1493,8 |

| 4. | Общая валюта баланса | 29275,8 | 42211,4 | 12935,6 |

| 5. | Оборотные средства | 4056,7 | 9595,9 | 5539,2 |

| 6. | Внеоборотные активы | 25219,1 | 32615,6 | 7396,5 |

Похожие работы

... , не закреплённых в должностной инструкции. Это ведет к потерям времени на выполнение основных должностных обязанностей. 3 МЕРОПРИЯТИЯ ПО СОВЕРШЕНСТВОВАНИЮ СИСТЕМЫ АДАПТАЦИИ ПЕРСОНАЛА Мероприятия по совершенствованию сиcтемы адаптации будем рассматривать на примере отдела Продаж и абонентского обслуживания, а именно справочно-информационной службы, т.к. здесь данная система применяется ...

... руководство распределяет маркетинговые ресурсы, способно ли оно быстро реагировать на возникновение различных непредвиденных ситуаций?). Компании, обнаружившие, что эффективность маркетинга недостаточная, должны предпринять более глубокое исследование - маркетинговый аудит - это независимое периодически повторяющееся всестороннее исследование маркетинговой среды, целей, стратегий и деятельности ...

0 комментариев