Равенство стоимостных и количественных характеристик, т.е. сбалансированность

Состав, содержание, порядок и сроки предоставления бухгалтерского баланса

Характеристика статей актива и пассива баланса, методика их составления в организации ООО «Компания Альянс»

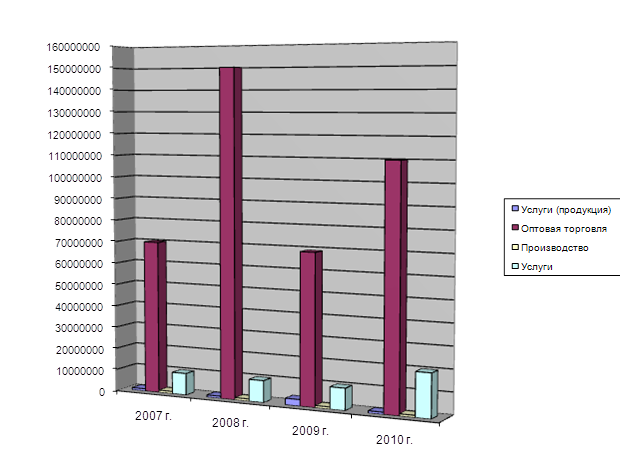

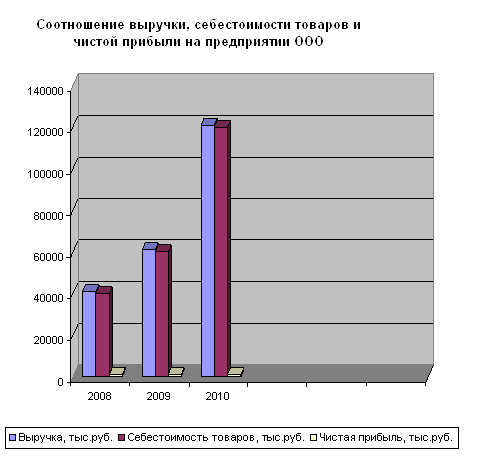

Анализ финансовых результатов деятельности предприятия

Оценка имущественного положения предприятия

Коэффициент автономии (финансовой независимости или концентрации собственного капитала)

Оценка ликвидности и платежеспособности, вероятности банкротства предприятия

Анализ деловой активности и рентабельности

Навигация

Состав, содержание, порядок и сроки предоставления бухгалтерского баланса

Анализ бухгалтерской отчетности и финансовых результатов хозяйственной деятельности

131140

знаков

13

таблиц

0

изображений

1.2. Состав, содержание, порядок и сроки предоставления бухгалтерского баланса

Бухгалтерская отчетность – завершающий этап учетного процесса на предприятии, в учреждении. В ней отражаются нарастающим итогом имущественное и финансовое положение предприятия, учреждения, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год). Типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм разрабатываются и утверждаются Министерством финансов РФ. Министерства и ведомства Российской Федерации, республик, входящих в ее состав, дополнительно к типовым формам могут устанавливать специализированные формы бухгалтерской отчетности для предприятий и учреждений своей системы, по соглашению соответственно с Министерством финансов РФ и республик, входящих в ее состав. Предприятие, учреждение являющееся юридическим лицом, составляет бухгалтерскую отчетность, отражающую состав имущества и источники его формирования, включая имущество производств и хозяйств, филиалов, представительств, отделений и других обособленных подразделений, выделенных на отдельный баланс. Централизованная бухгалтерия, обслуживающая предприятия, учреждения, составляет бухгалтерскую отчетность, в которой отражаются состав имущества этих предприятий, учреждений и источники его формирования. Министерства, ведомства и другие органы хозяйственного управления составляет сводную бухгалтерскую отчетность по подведомственным им предприятиям, учреждениям. Отчетным годом для всех предприятий учреждений считается период с 1 января по 31 декабря включительно. Первым отчетным годом для создаваемых предприятий, учреждений считается период с даты приобретения прав юридического лица по 31 декабря включительно. Вновь созданным предприятиям (не на базе ликвидированных (неорганизованных) предприятий и их структурных подразделений) после первого октября разрешается считать первым отчетным годом период с даты приобретения прав юридического лица по 31 декабря следующего года включительно. Информация, содержащаяся в бухгалтерской отчетности основывается на данных синтетического и аналитического учета. Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса за период, предшествующий отчетному. В случае изменения вступительного баланса на 1 января отчетного года причины следует объяснить. Изменения бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после их утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных. Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления. Предприятия (за исключением предприятий с иностранными инвестициями) представляет в обязательном порядке годовую бухгалтерскую отчетность: собственникам (участникам, учредителям) в соответствии с учредительными документами; государственной налоговой инспекции (в одном экземпляре); другим государственным органам, на которые в соответствии с законодательством РФ возложена проверка отдельных сторон деятельности предприятия и получение соответствующей отчетности. Предприятие, находящееся в государственной или муниципальной собственности полностью либо частично представляет квартальную и годовую бухгалтерскую отчетность также органам, уполномоченным управлять государственным или муниципальным имуществом. Представление предприятием квартальной бухгалтерской отчетности, а также направление отчетности в другие адреса производятся в случаях, предусмотренных налоговым и иным законодательством РФ или учредительными документами. Годовая бухгалтерская отчетность представляется не позднее 1 апреля следующего за отчетным года, а квартальная бухгалтерская отчетность не позднее 30 дней по окончании отчетного периода, если иное не предусмотрено законодательством РФ (кроме предприятий с иностранными инвестициями). В пределах указанных сроков конкретную дату представления бухгалтерской отчетности устанавливают участники (учредители) предприятия. Предприятие с иностранными инвестициями представляет годовую бухгалтерскую отчетность 15 марта следующую за отчетным года каждому участнику совместного предприятия в порядке, предусмотренном учредительными документами и органу государственной налоговой инспекции. Учреждение, состоящее на бюджете представляет месячную, квартальную и годовую бухгалтерскую отчетность об исполнении смет расходов вышестоящему органу в установленные ими сроки. Датой представления бухгалтерской отчетности для одногороднего предприятия, учреждения считается день фактической передачи ее по принадлежности, а для многогороднего – дата ее отправления, обозначенная в штемпеле почтового предприятия. Когда дата представления отчетности совпадает с выходным (нерабочим) днем, срок переносится на следующий за ним первый рабочий день. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером предприятия, учреждения. Когда бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерская отчетность подписывается руководителем предприятия, учреждения и специалистом, ведущим бухгалтерский учет. Годовая бухгалтерская отчетность до предоставления в адреса, предусмотренные законодательством, рассматривается и утверждается в порядке, устанавливаемом учредительными документами. Годовая бухгалтерская отчетность о результатах хозяйственной деятельности, имущественном и финансовом положении является открытой к публикации для заинтересованных пользователей (бирж, покупателей, поставщиков и др.). Достоверность публикуемой отчетности подтверждается независимой аудиторской организацией. Министерства и ведомства РФ представляют сводную квартальную бухгалтерскую отчетность по подведомственным им предприятиям не позднее 45 дней по истечении отчетного периода, а годовую – не позднее 25 апреля следующего за отчетным года Министерству экономики РФ, Министерству финансов РФ, и Государственному комитету по статистике. Органы хозяйственного управления, созданные на добровольных началах предприятиями составляют и представляют сводную бухгалтерскую отчетность в порядке и адреса, установленные в учредительных документах.

Похожие работы

... задолженность поставщикам и просроченная задолженность покупателей свыше трех месяцев, просроченная задолженность по оплате труда и по платежам в бюджет, внебюджетные фонды. Из проведенного анализа финансово-хозяйственной деятельности ООО «Домовой» можно сделать вывод, что финансовое состояние предприятия находится в тяжелом положении. Этому свидетельствуют нижеизложенные факты. Общая сумма ...

... совпадения бухгалтерского и налогового учета бухгалтерские регистры считаются так же налоговыми. 3.3 Выявление и учёт прибыли от реализации продукции (работ, услуг) Предприятие ООО «Виктория» получает основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяется как разницу между выручкой ...

... (прибыли и рентабельности), а также оценить структуру баланса предприятия и на основании полученных результатов сделать выводы об эффективности его финансово-хозяйственной деятельности. При написании работы были использованы экономическая литература по бухгалтерскому учету и анализу финансово-хозяйственной деятельности, газетные публикации, а также данные бухгалтерской отчетности ООО «543 УНР». ...

... Значимость финансовых результатов отчетного периода может быть оценена также по показателям рентабельности реализации товаров (продукции, работ, услуг), которая в отчетном периоде составила 20,2% (709 : 3502 х 100%), что выше, чем за предшествующий период (19,7%). Факторный анализ финансовых результатов. Экономические ресурсы влияющие на величину прибылей и убытков. Для углубленного ...

0 комментариев