Повысить реальность балансовых оценок имущества в целом и отдельных его компонентов

Показатели финансовой независимости, структуры капитала и мобильности предприятия

Показатели платежеспособности предприятия

Анализ показателей оборачиваемости капитала предприятия

Оценка показателей рентабельности

Расчет безубыточного объема продаж и запаса финансовой прочности в отчетном году

Анализ использования материальных ресурсов

Навигация

Повысить реальность балансовых оценок имущества в целом и отдельных его компонентов

Анализ и диагностика финансово-хозяйственной деятельности предприятия

56040

знаков

22

таблицы

3

изображения

1. повысить реальность балансовых оценок имущества в целом и отдельных его компонентов

2. представить баланс в форме, облегчающих расчет основных аналитических коэффициентов, наглядность и пространственно-временную сопоставимость.

Аналитический баланс используется при проведении вертикального и горизонтального анализа, в ходе которого изучаются структура баланса, тенденции изменения его отдельных статей и разделов, степень прогрессивности и оптимальности имущества предприятия.

| Таблица 1 | ||||||||

| Аналитический баланс предприятия

| ||||||||

| Порядок расчета (коды строк ф. №1) | Абсолютные значения, т.р. | Удельный вес, % | Изменения | |||||

| Наименование статей | на н.г. | на к.г. | на н.г. | на к.г. | абсолютных значений, т.р. | удельного веса, % | в % к началу года | |

| Нематериальные активы | 110 | 4758 | 4522 | 1,41490497 | 1,35767256 | -236 | -0,05723241 | -4,96006726 |

| Основные средства | 120 | 240219 | 246319 | 71,4348588 | 73,9541238 | 6100 | 2,519264995 | 2,53934951 |

| Незавершенное строительство | 130 | 90 | 7118 | 0,02676365 | 2,1370883 | 7028 | 2,11032465 | 7808,888889 |

| Доходные вложения в материальные ценности | 135 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Долгосрочные финансовые вложения | 140 | 6 | 6 | 0,00178424 | 0,00180142 | 0 | 0,0000172 | 0 |

| Прочие внеоборотные активы | 150 | 0 | 0 | 00 | 0 | 0 | 0 | 0 |

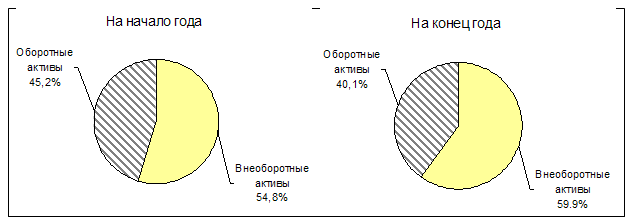

| Итого внеоборотные активы | 190 | 245073 | 257965 | 72,8783116 | 77,450686 | 12892 | 4,572374412 | 5,26047341 |

| Запасы | 210 | 42150 | 47077 | 12,5343095 | 14,1342661 | 4927 | 1,599956558 | 11,68920522 |

| НДС по приобретенным ценностям | 220 | 19312 | 9136 | 5,74288459 | 2,74296694 | -10176 | -2,99991764 | -52,6926263 |

| Долгосрочная дебиторская задолженность | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочная дебиторская задолженность | 240 | 17252 | 11437 | 5,13029437 | 3,43381271 | -5815 | -1,69648166 | -33,706237 |

| Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Денежные средства | 260 | 12490 | 7455 | 3,7141999 | 2,23826823 | -5035 | -1,47593167 | -40,3122498 |

| Прочие оборотные активы | 270 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого оборотные активы | 290 | 91204 | 75105 | 27,1216884 | 22,549314 | -16099 | -4,57237441 | -17,6516381 |

| Итого активы | 300 | 336277 | 333070 | 100 | 100 | -3207 | 0 | -0,95367807 |

| Уставный капитал | 410 | 10 | 10 | 0,00297374 | 0,00300237 | 0 | 2,8633E-05 | 0 |

| Собственные акции, выкупленные у акционеров | 411 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Добавочный капитал | 420 | 14893 | 14893 | 4,42878936 | 4,47143243 | 0 | 0,04264307 | 0 |

| Резервный капитал | 430 | 2 | 2 | 0,00059475 | 0,00060047 | 0 | 5,72659E-06 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 192229 | 257723 | 57,1638857 | 77,3780286 | 65494 | 20,21414292 | 34,07082178 |

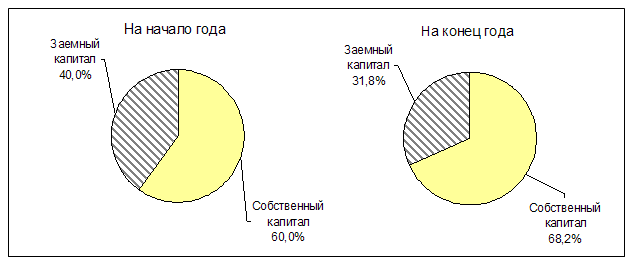

| Итого капитал и резервы | 490 | 207134 | 272628 | 61,5962436 | 81,8530639 | 65494 | 20,25682035 | 31,61914509 |

| Долгосрочные займы и кредиты | 510 | 66921 | 19313 | 19,9005582 | 5,7984808 | -47608 | -14,1020774 | -71,1405986 |

| Прочие долгосрочные обязательства | 520 | 1700 | 192 | 0,50553561 | 0,05764554 | -1508 | -0,44789008 | -88,7058824 |

| Итого долгосрочные обязательства | 590 | 68621 | 19505 | 20,4060938 | 5,85612634 | -49116 | -14,5499674 | -71,5757567 |

| Краткосрочные займы и кредиты | 610 | 19962 | 15000 | 5,93617762 | 4,50355781 | -4962 | -1,4326198 | -24,8572287 |

| Кредиторская задолженность | 620 | 40560 | 25937 | 12,061485 | 7,78725193 | -14623 | -4,2742331 | -36,0527613 |

| Задолженность перед участниками по выплате доходов | 630 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Доходы будущих периодов | 640 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Резервы предстоящих расходов | 650 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие краткосрочные обязательства | 660 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого краткосрочные обязательства | 690 | 60522 | 40937 | 17,9976626 | 12,2908097 | -19585 | -5,7068529 | -32,3601335 |

| Итого капитал, | 700 | 336277 | 333070 | 100 | 100 | -3207 | 0 | -0,95367807 |

| в том числе: собственный капитал | 490+ | 207134 | 272628 | 61,5962436 | 81,8530639 | 65494 | 20,25682035 | 31,61914509 |

| заемный капитал | 590+690-640-650 | 129143 | 60442 | 38,4037564 | 18,1469361 | -68701 | -20,2568203 | -53,1976181 |

Анализируя данные аналитического баланса можно сделать следующие выводы по основным разделам баланса. За отмеченный период увеличилась доля внеоборотных активов (на 4,57%) в общей сумме активов предприятия, также возросла их абсолютная величина на 12892 тыс. руб., т.е. прирост составил 5,26%. Это говорит о том, что предприятие в отчетном году больше проводило инновационной деятельности, и что на предприятии возникают активы в материально-вещественной форме как результат определенных сделок. Основные средства предприятия повышаются, это свидетельствует о том, что предприятие ведет новое строительство, происходит покупка нового оборудования. Темп прироста основных средств на предприятии составил 2,54%, что в абсолютном выражении = 6100 тыс. руб. – эта величина почти вдвое меньше прироста всех внеоборотных активов, такая ситуация сложилась потому что величина всех остальных элементов структуры внеоборотных активов увеличилась, так нематериальные активы уменьшились на 4,96 %, незавершенное строительство увеличилось на 7808,8%, а долгосрочные финансовые вложения не изменились.

Оборотные активы очень динамичны, многие из них потребляются в течение года и полностью переносят свою стоимость на стоимость производимой продукции. Так доля оборотных активов снизилась в общей сумме активов на 17,65%, что в абсолютном выражении составило 16099 тыс.руб. Такое резкое снижение сказалось и на динамике всех активов предприятия. Состояние запасов на предприятии, как видно из баланса, сильно увеличились на конец года на 11,68%, что может говорить о том, что предприятие вкладывает свои денежные средства в запасы для сбережения от инфляции или от других неожиданных изменений на рынке. У предприятия нет крупной дебиторской задолженности, что следует рассматривать как фактор положительно влияющий на финансовое положение организации, так же мы видим снижение ее удельного веса в итоге баланса на 33,7%. Финансовых вложений у организации нет, что говорит об отсутствии инвестиций.

Пассив баланса это сумма обязательств организации. Мы видим, что собственники организации за истекший период не выделяли средств для осуществления хозяйственной деятельности, уставный капитал может оставаться относительно неизменно сколько угодно долго и его весомость в балансе не представляет особого интереса и составляет 10 тыс. руб. Добавочный капитал и резервный капитал так же не изменялся и равен соответственно 14893 и 2 тыс. руб. Нераспределенная прибыль один из наиболее важных подразделов баланса, на который, прежде всего, обращают внимание. В структуре собственного капитала предприятия произошли изменений, так как увеличилась величина нераспределенной прибыли с 192229 тыс. руб. до 257723 тыс. руб. Таким образом, величина собственного капитала увеличилась на 31,62%.

В отчетном году у предприятия снизились долгосрочные обязательства, величина которых составляет 1508 тыс. руб. Доля краткосрочных кредитов и займов в структуре совокупного капитала снизилась на 1,437%, т.е. их величина снизилась по сравнению с прошлым годом на 24,85% (или с 19962 до 15000 тыс.руб.). Также снизилась величина кредиторской задолженности с 40560 тыс.руб. до 25937 тыс.руб., такое снижение составило 36,05 %. Все это сказалось на снижении доли совокупной величины краткосрочных обязательств с 60522 тыс.руб. до 40937 тыс.руб., т.е на 32,36%. Таким образом увеличилась величина собственного капитала на 31,62%, а заемного снизилась на 53,19%, следовательно предприятие платежеспособное. Что сказалось на снижении совокупной величины капитала предприятия на 3207 тыс.руб., или на 0,954%.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев