Повысить реальность балансовых оценок имущества в целом и отдельных его компонентов

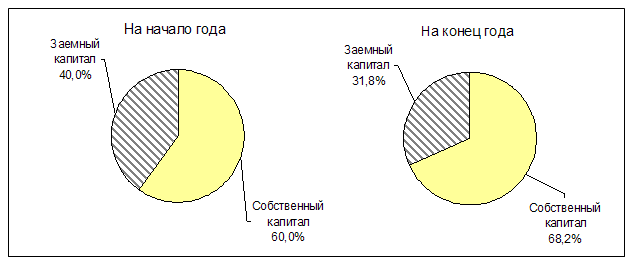

Показатели финансовой независимости, структуры капитала и мобильности предприятия

Показатели платежеспособности предприятия

Анализ показателей оборачиваемости капитала предприятия

Оценка показателей рентабельности

Расчет безубыточного объема продаж и запаса финансовой прочности в отчетном году

Анализ использования материальных ресурсов

Навигация

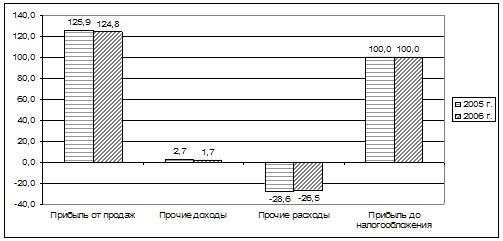

Оценка показателей рентабельности

Анализ и диагностика финансово-хозяйственной деятельности предприятия

56040

знаков

22

таблицы

3

изображения

10. Оценка показателей рентабельности

![]()

![]()

Оценка показателей рентабельности

| № п/п | Наименование показателя | Порядок расчета По форме №2 | Значения | Изменение | |

| пр. год | отч. год | ||||

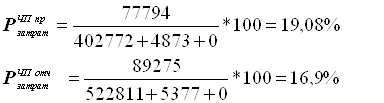

| 1. | Окупаемость затрат по чистой прибыли |

| 19,08376161 | 16,90212576 | -2,181635848 |

| 2. | Рентабельность продаж по прибыли от продаж |

| 20,24147964 | 19,06380344 | -1,177676191 |

| 3. | Рентабельность продаж по чистой прибыли |

| 15,22092589 | 13,67993773 | -1,540988161 |

| 4. | Рентабельность активов по прибыли до налогообложения |

| 36,36072999 | 34,84052367 | -1,520206311 |

| 5. | Рентабельность собственного капитала по чистой прибыли |

| 44,05383137 | 37,21636978 | -6,837461582 |

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями является система показателей рентабельности.

В широком смысле слова понятие рентабельности означают прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции покрывают издержки производства и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл в определении суммы прибыли с одного рубля вложенного капитала. И поскольку это относительные показатели они практически не подвержены инфляции.

Окупаемость затрат по чистой прибыли показывает какую прибыль предприятие получает с каждого затраченного рубля. В базисном периоде этот показатель составил, – 19,08 % в динамики уменьшился на 2,181 это происходит вследствие уменьшении доли прибыли в общей стоимости продукции.

Рентабельность продаж по чистой прибыли убывает, это вызвано незначительным увеличением выручки предприятия. Рентабельность активов по прибыли до налогообложения показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы. В динамике показатель уменьшился с 36,36 до 34,84 %. Это говорит об уменьшении рентабельности активов, в свою очередь это вызвано увеличением прибыли.

Рентабельность собственного капитала отражает долю прибыли в собственном капитале. Этот показатель уменьшился на 6,837, это свидетельствует о снижении прибыльности собственного капитала.

11.Исходные данные для факторного анализа показателей рентабельности

Факторный анализ – комплексное систематизированное изучение причин, обуславливающих то или иное состояние исследуемого объекта. На основании этого изучения происходит выделение конкретных факторов, определяющих это состояние. Анализ определяет характер и вид взаимосвязи между выделенными и результирующими показателями, это измерение фактора и его влияния на величину результирующего показателя. Анализ позволяет выявить резервы, разработать мероприятия, позволяющие усилить или ослабить действие тех или иных факторов, что необходимо для решения прикладных задач.

![]()

Таблица 11

Таблица 11 Исходные данные для факторного анализа показателей рентабельности

| № п/п | Наименование показателя | Порядок расчета | Значения | Изменение | |

| пр. год | отч. год | ||||

| 1. | Рентабельность продаж по прибыли до налогообложения |

| 20,02743108 | 17,86735479 | -2,160076297 |

| 2. | Коэффициент оборачиваемости совокупных активов |

| 1,815546379 | 1,949954209 | 0,13440783 |

| 3. | Рентабельность продаж по чистой прибыли |

| 15,22092589 | 13,67993773 | -1,540988161 |

| 4. | Среднегодовая величина коэффициента финансового риска |

| 0,594172327 | 0,395164686 | -0,199007641 |

12.Факторный анализ показателей рентабельности

![]()

![]()

Найдем вклад каждого из факторов в величину отклонения результативного показателя (т.е. величину отклонения экономической рентабельности или рентабельности собственного капитала под влиянием рентабельности от продаж, коэффициента оборачиваемости совокупных активов и коэффициента финансового риска).

![]()

![]()

Таблица 12

Таблица 12 Факторный анализ показателей рентабельности

| Фактор | Расчет влияния | Размер влияния |

| 1) оценка влияния факторов на изменение показателя рентабельности совокупных активов по прибыли до налогообложения | ||

| Рентабельность продаж по прибыли до налогообложения |

| -4,066884283 |

| Оборачиваемость совокупных активов |

| 2,546677972 |

| Суммарное влияние факторов |

| -1,520206311 |

| 2) оценка влияния факторов на изменение показателя рентабельности собственного капитала по чистой прибыли | ||

| Рентабельность продаж по чистой прибыли |

| -4,33304074 |

| Оборачиваемость совокупных активов |

| 2,906456563 |

| Коэффициент финансового риска |

| -5,4108774 |

| Суммарное влияние факторов |

| -6,83746158 |

Анализируя влияние факторов на экономическую рентабельность можно сделать вывод о том, что наибольшее влияние оказывает рентабельность продаж, ее вклад в общее изменение экономической рентабельности составляет 4,06688, но также влияние коэффициента оборачиваемости совокупных активов равного 2,546 сказывается на изменении рентабельности.

Во второй факторной модели наибольшее влияние на показатель рентабельности собственного капитала оказывает коэффициент финансового риска, который составляет 5,4108, также рентабельность продаж = 4,333. Влияние коэффициента оборачиваемости совокупных активов незначительна и составляет 2,9065.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев