Повысить реальность балансовых оценок имущества в целом и отдельных его компонентов

Показатели финансовой независимости, структуры капитала и мобильности предприятия

Показатели платежеспособности предприятия

Анализ показателей оборачиваемости капитала предприятия

Оценка показателей рентабельности

Расчет безубыточного объема продаж и запаса финансовой прочности в отчетном году

Анализ использования материальных ресурсов

Навигация

Анализ показателей оборачиваемости капитала предприятия

Анализ и диагностика финансово-хозяйственной деятельности предприятия

56040

знаков

22

таблицы

3

изображения

8. Анализ показателей оборачиваемости капитала предприятия

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Таблица 8

Анализ показателей оборачиваемости капитала предприятия

| № п/п | Наименование показателя | Порядок расчета | Значения | Изменение | |

| пр. год | отч. год | ||||

| 1. | Оборот за год, т.р. | Выручка | 511099 | 652598 | 141499 |

| 2. | Среднегодовая величина совокупного капитала, т.р. |

| 281512,5 | 334673,5 | 53161 |

| 3. | Коэффициент оборачиваемости совокупного капитала |

| 1,815546379 | 1,949954209 | 0,13440783 |

| 4. | Продолжительность одного оборота совокупного капитала, дн. |

| 198,2874159 | 184,61972 | -13,66769599 |

| 5. | Среднегодовая величина собственного капитала, т.р. |

| 176588,5 | 239881 | 63292,5 |

| 6. | Коэффициент оборачиваемости собственного капитала |

| 2,894293796 | 2,720507252 | -0,173786545 |

| 7. | Продолжительность одного оборота собственного капитала, дн. |

| 124,3826734 | 132,3282633 | 7,945589926 |

| 8. | Среднегодовая величина заемного капитала, т.р. |

| 104924 | 94792,5 | -10131,5 |

| 9. | Коэффициент оборачиваемости заемного капитала |

| 4,871135298 | 6,884489807 | 2,013354509 |

| 10. | Продолжительность одного оборота заемного капитала, дн. |

| 73,90474253 | 52,29145661 | -21,61328592 |

| 11. | Среднегодовая величина оборотных активов, т.р. |

| 82347,5 | 83154,5 | 807 |

| 12. | Коэффициент оборачиваемости оборотных активов |

| 6,206612223 | 7,848017846 | 1,641405624 |

| 13. | Продолжительность одного оборота оборотных активов, дн. В том числе: |

| 58,00265702 | 45,87145532 | -12,1312017 |

| 14. | продолжительность одного оборота запасов, дн. |

| 27,44415465 | 24,61064852 | -2,833506139 |

| 15. | продолжительность одного оборота дебиторской задолженности, дн. |

| 13,58014788 | 7,913018428 | -5,66712945 |

| 16. | продолжительность одного оборота краткосрочных финансовых вложений, дн. |

| 0 | 0 | 0 |

| 17. | продолжительность одного оборота денежных средств, дн. |

| 8,854214154 | 5,501242725 | -3,352971429 |

| 18. | продолжительность одного оборота прочих оборотных активов, дн. |

| 0 | 0 | 0 |

| 19. | Однодневный оборот, т.р. |

| Х | 1812,772222 | Х |

| 20. | Экономия (перерасход) оборотных активов вследствие изменения оборачиваемости |

| Х | -21991,10546 | Х |

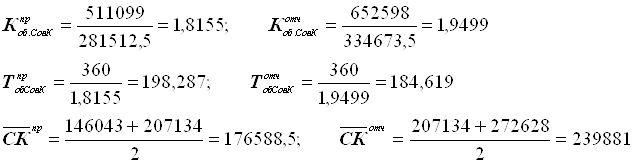

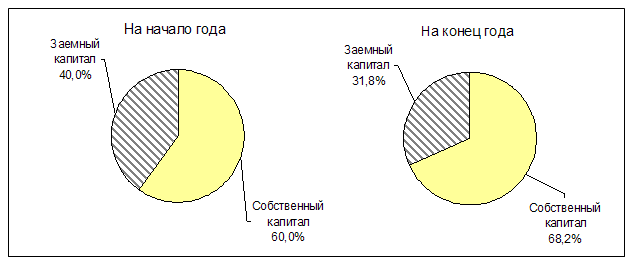

Анализируя, расчеты можно сделать вывод о росте среднегодовой величины совокупного капитала на 53161 тыс. руб. Положительной тенденцией является также снижение продолжительности одного оборота совокупного капитала с 198,3 дней до 184,6 дней, при этом увеличилась величина коэффициента оборачиваемости (с 1,8155 до 1,9499). По сравнению с прошлым годом уменьшилось количество дней оборота заемного капитала с 73,9 дней до 52,29. Уменьшение составило почти месяц. Такое положение объясняется уменьшением долгосрочных обязательств при одновременном снижении краткосрочных. Что касается оборачиваемости собственного капитала, то коэффициент оборачиваемости увеличился с 2,894 до 2,7205, что способствовало снижению периода одного оборота на 7,9 дней.

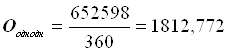

Среднегодовая величина оборотных активов за рассматриваемый период увеличилась на 807 тыс. руб., при этом коэффициент оборачиваемости возрос с 6,206 до 7,848, вследствие чего сократилась продолжительность одного оборота на 12,13 дней. Что касается отдельных элементов оборотных активов, то можно отметить значительное снижение продолжительности одного оборота запасов практически на 2,8 дней (с 27,44 до 24,61 дней). А также снижение продолжительности одного оборота дебиторской задолженности с 13,58 до 7,91 дней. Краткосрочных финансовых вложений вообще отсутствуют. Продолжительность оборота денежных средств снизилась с 8,854 до 5,501дней. Однодневный оборот в отчетном году составил 1812,77 дней. Экономия оборотных активов составила 21991,105 тыс. руб.

9. Анализ состава, структуры и динамики

финансовых результатов предприятия

Таблица 9 Анализ состава, структуры и динамики финансовых результатов предприятия

| Наименование показателя | Порядок расчета (коды строк) | Абс. зн., т.р. | Уд. вес, % | Изменения | Темп прироста, % | |||

| За предыдущий период | За отчетный период | За предыдущий период | За отчетный период | Абс. значений, т.р. | Удельного веса, % | |||

| Выручка | 010 | 511099 | 652598 | 100 | 100 | 141499 | - | 27,68524298 |

| Себестоимость проданной продукции | 020 | 402772 | 522811 | 78,80508473 | 80,112259 | 120039 | 1,30717427 | 29,80321373 |

| Валовая прибыль | 029 | 108327 | 129787 | 21,19491527 | 19,887741 | 21460 | -1,30717427 | 19,81038892 |

| Коммерческие расходы | 030 | 4873 | 5377 | 0,953435636 | 0,823937554 | 504 | -0,12949808 | 10,3427047 |

| Управленческие расходы | 040 | 0 | 0 | 0 | 0 | |||

| Прибыль(убыток) от продаж | 050 | 103454 | 124410 | 20,24147964 | 19,06380344 | 20956 | -1,17767619 | 20,25634582 |

| Сальдо операционных доходов и расходов | 60-70+80+90-100 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Сальдо внереализационных доходов и расходов | 120-130 | -7808 | -1094 | -1,527688373 | -0,167637657 | 6714 | 1,36005072 | -85,9887295 |

| Прибыль(убыток) до налогообложения | 140 | 102360 | 116602 | 20,02743108 | 17,86735479 | 14242 | -2,1600763 | 13,91363814 |

| Отложенные налоговые активы и обязательства | 141+142 | 0 | 0 | 0 | 0 | |||

| Текущий налог на прибыль | 150 | 24566 | 27327 | 4,806505198 | 4,187417062 | 2761 | -0,61908814 | 11,23911097 |

| Сальдо чрезвычайных доходов и расходов | 170-180 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Чистая прибыль (убыток) отчетного периода | 190 | 77794 | 89275 | 15,22092589 | 13,67993773 | 11481 | -1,54098816 | 14,75820757 |

Каждое предприятие, прежде чем начать производство определяет какой доход, оно может получить.

Прибыль предприятия зависит от цены продукции и затрат на производство. Цена на рынке есть следствие взаимодействия спроса и предложения. Затраты на производство продукции могут возрастать или снижаться в зависимости от потребляемых объемов ресурсов, уровня техники, организации производства и других факторов.

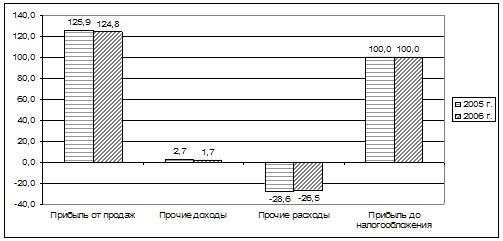

Из расчетов следует, что за рассматриваемый период значительно возросла выручка то продаж у предприятия с 511099 тыс. руб. до 652598 тыс. руб., т.е. темп прироста составил 27,685 %. По большей части это объясняется ростом себестоимости производимой продукции, она увеличилась на 29,8 %.

Значительный рост наблюдается и в размере валовой прибыли, она возросла с 108237 тыс. руб. до 129787 тыс. руб., что обеспечило ее прирост в 19,81 %.

Также возросли коммерческие расходы на 10,34 %. При этом полностью исчезли из расходных статей управленческие расходы.

Прибыль от продаж в рассматриваемом периоде возросла на 20,256% (с 103454 тыс. руб. до 124410 тыс. руб.). Однако отсутствие операционных доходов и расходов и высокие внереализационные расходы предприятию не помешало получать довольно высокую прибыль. И тем самым увеличился налог на прибыль на 2761 тыс. руб.

Чистая прибыль увеличилась на 11481 тыс. руб. и в отчетном году составила 89275 тыс. руб. а изменение доли чистой прибыли составило 1,54 % от выручки.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев