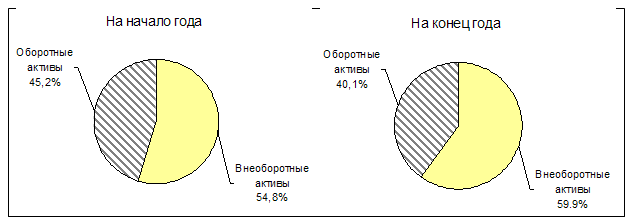

Повысить реальность балансовых оценок имущества в целом и отдельных его компонентов

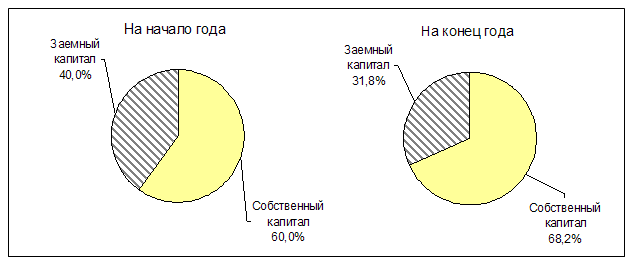

Показатели финансовой независимости, структуры капитала и мобильности предприятия

Показатели платежеспособности предприятия

Анализ показателей оборачиваемости капитала предприятия

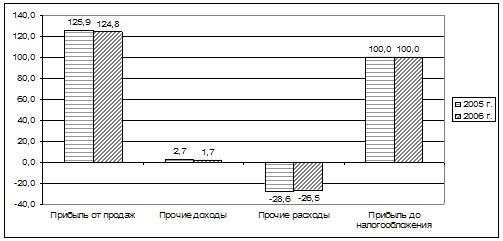

Оценка показателей рентабельности

Расчет безубыточного объема продаж и запаса финансовой прочности в отчетном году

Анализ использования материальных ресурсов

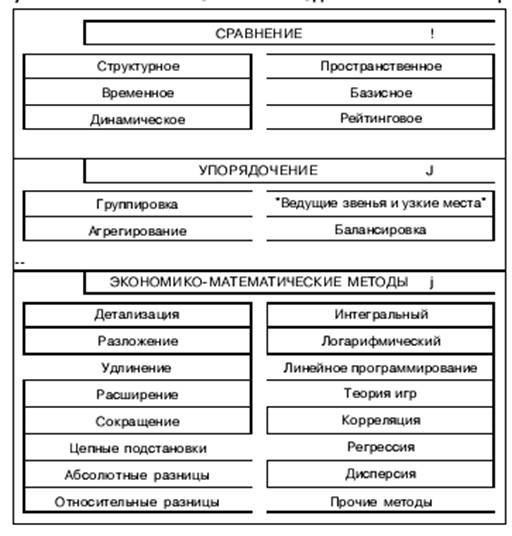

Навигация

Показатели платежеспособности предприятия

Анализ и диагностика финансово-хозяйственной деятельности предприятия

56040

знаков

22

таблицы

3

изображения

6. Показатели платежеспособности предприятия

Таблица 6Показатели платежеспособности предприятия

| № п/п | Наименование показателя | Порядок расчета | Нормативное значение | Фактические значения | Изменение | |

| на н.г. | на к.г. | |||||

| 1. | Коэффициент абсолютной ликвидности |

|

| 0,206371 | 0,18210 | -0,024262 |

| 2. | Коэффициент промежуточной ликвидности |

|

| 0,491424 | 0,46148 | -0,029935 |

| 3. | Коэффициент текущей ликвидности |

|

| 1,506956 | 1,83464 | 0,327692 |

Платежеспособность предприятия – это наличие у него средств достаточных для уплаты долгов по краткосрочным обязательствам и единовременного осуществления финансово-хозяйственной деятельности.

Оценка платежеспособности предприятия осуществляется с помощью коэффициентов платежеспособности, являющихся относительными величинами. Они отражают возможности предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями. В динамике этот показатель уменьшился на 0,0242. Показатель на конец года не соответствует нормативному, т.е. краткосрочная задолженность не может быть погашена за счет наиболее ликвидных оборотных активов.

Коэффициент промежуточной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить за счет наиболее ликвидных и быстрореализуемых активов. В течение анализируемого периода этот показатель уменьшился с 0,491 до 0,461, нормативное значение этого показателя не менее 1, в действительности он не составляет лишь половину нормы. Это свидетельствует, что предприятие не может погасить даже половину обязательств за счет наиболее ликвидных и быстрореализуемых активов.

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы предприятия превышает его краткосрочные обязательства. Нормальный уровень коэффициента должен быть не менее 2, за анализируемый период в нашем случае он увеличился на 0,3277, что говорит о состоятельности предприятия отвечать почти по всем своим обязательствам.

7. Оценка удовлетворительности структуры баланса и прогноз утраты (восстановления) платежеспособности

![]()

| Наименование показателя | Порядок расчета | Нормативное значение | Фактическое значение | |

| на н.г. | на к.г. | |||

| Коэффициент текущей ликвидности |

|

| 1,506956 | 1,83464 |

| Коэффициент обеспеченности собственными оборотными средствами | СОС/ОА |

| 0,336410 | 0,4549364 |

| Коэффициент утраты платежеспособности за период, равный 3 месяцам |

| >1 | - | |

| Коэффициент восстановления платежеспособности за период, равный 6 месяцам |

| >1 | 0,9993 | |

При оценки удовлетворительности структуры баланса используют коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами и утраты (восстановления) платежеспособности. Если один из первых двух коэффициентов не соответствует своему нормативному значению, то структура баланса признается не удовлетворительной, а предприятие не платежеспособным. Из таблицы видно, что коэффициент текущей ликвидности ниже нормативного значения, значит, рассчитываем коэффициент восстановления платежеспособности предприятия. Коэффициент восстановления платежеспособности за период равный 6 месяцам, равен 0,9993. Это означает, что через 6 месяцев предприятие станет платежеспособным.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев