Повысить реальность балансовых оценок имущества в целом и отдельных его компонентов

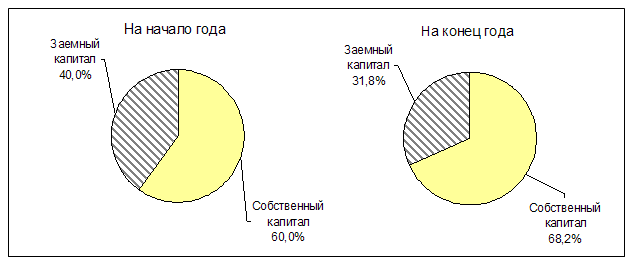

Показатели финансовой независимости, структуры капитала и мобильности предприятия

Показатели платежеспособности предприятия

Анализ показателей оборачиваемости капитала предприятия

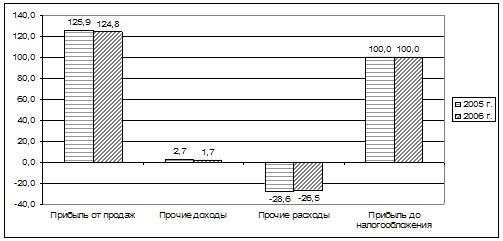

Оценка показателей рентабельности

Расчет безубыточного объема продаж и запаса финансовой прочности в отчетном году

Анализ использования материальных ресурсов

Навигация

Расчет безубыточного объема продаж и запаса финансовой прочности в отчетном году

Анализ и диагностика финансово-хозяйственной деятельности предприятия

56040

знаков

22

таблицы

3

изображения

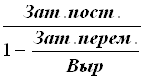

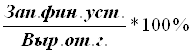

13. Расчет безубыточного объема продаж и запаса финансовой прочности в отчетном году

Рассчитаем рассмотренные показатели:

![]()

![]()

![]()

![]()

![]()

![]()

Таблица 13

Расчет безубыточного объема продаж и запаса финансовой

прочности в отчетном году

| № п/п | Наименование показателя | Порядок расчета (коды строк) | Величина показателя |

| 1. | Объем продаж за отчетный год, т.р. | Выр. | 652598 |

| 2. | Сумма переменных затрат, т.р. |

| 357950,0459 |

| 3. | Сумма постоянных затрат, т.р. |

| 49694,95407 |

| 4. | Безубыточный объем продаж, т.р. |

| 110066,3595 |

| 5. | Запас финансовой прочности, т.р. | Выр.от.г.- Выр.без. | 542531,6405 |

| 6. | Запас финансовой прочности, % |

| 83,13412553 |

Безубыточный объем продаж – это минимальный объем выпускаемой продукции, при котором обеспечивается нулевая прибыль. Безубыточный объем продаж составил 110066,359 тыс. руб. При такой выручке прибыль и рентабельность равны нулю.

Запас финансовой прочности показывает, на сколько может сократиться объем реализации продукции, прежде чем предприятие понесет убытки. Он рассчитывается как разница между объемом продаж и безубыточным объемом. Этот показатель составил 83,134 % объем реализации можно сократить на этот процент и предприятие не понесет убытки, он составляет намного больше половины объема производства. Предприятию необходимо постоянно следить за запасом финансовой прочности, выяснять насколько близок, или далек порог рентабельности, ниже которого не должна опускаться выручка предприятия. Это очень важный показатель для оценки финансовой устойчивости предприятия.

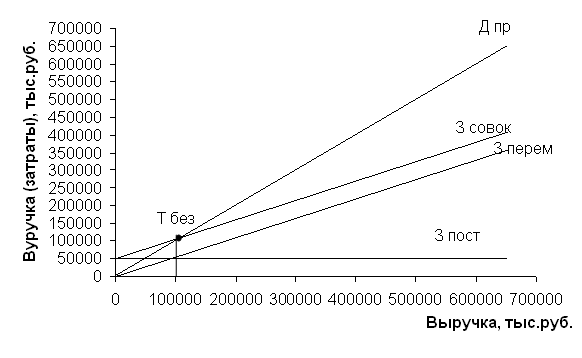

Изобразим величину безубыточного объема продаж на графике безубыточности (рис.1).

![]()

![]()

|

|

|

Рис. 1. График безубыточности

14. Динамика объемов продаж продукции

Объем реализации продукции может выражаться в сопоставимых, плановых и действующих ценах. Определим индекс роста на основе расчета объема продаж в отчетном году в сопоставимых ценах.

Выр. в сопост. ценах ![]() тыс. руб.

тыс. руб.

Таблица 14

Динамика объемов продаж продукции| Объем продаж продукции, т.р. | Изме-нение, т.р. | Темп прироста, % | Индекс роста | ||

| пр. год | отч. год в ценах пр. года | отч. год | |||

| 1 | 2 | 3 | 4=2-1 | 5=4/1*100 | 2/1 |

| 511099 | 578031,8866 | 652598 | 66932,88663 | 13,09587509 | 1,130958751 |

В ценах базисного года объем продаж в отчетном году вырос на 13,09 %.

15. Анализ использования трудовых ресурсов

Производительность труда является фактором прямого воздействия. Основную роль в производственном процессе играет производственный персонал предприятия.

Задачи анализа трудовых ресурсов:

w анализ фонда оплаты труда;

w анализ обеспеченности производства трудовыми ресурсами;

w оценка движения трудовых ресурсов;

w оценка производительности труда;

w анализ использования производственного времени.

![]()

![]()

Таблица 15 Анализ использования трудовых ресурсов

Таблица 15 Анализ использования трудовых ресурсов | № п/п | Наименование показателя | Порядок расчета | Значения | Изме-нение | |

| пр. год | отч. Год | ||||

| 1. | Среднегодовая численность работников, чел. | Х | 567 | 570 | 3 |

| 2. | Объем продаж продукции в сопоставимых ценах, т.р. | Х | 511099 | 578031,8866 | 66932,88663 |

| 3. | Отработано часов одним работником за год в среднем | Кол-во раб.дн* Прод-ть см. | 1927,6 | 1950 | 22,4 |

| 4. | Среднегодовая выработка одного работника, т.р./чел. |

| 901,4091711 | 1014,091029 | 112,6818581 |

| 5. | Среднечасовая выработка одного работника, р./чел. |

| 0,467632896 | 0,520046682 | 0,052413785 |

| 6. | Трудоемкость одного рубля продукции, час/р. |

| 2,138429541 | 1,922904299 | -0,215525242 |

Анализ данных таблицы 15 показывает, что в отчетном периоде увеличилось количество отработанных часов одним работником за год с 1927,6 до 1950, или на 22,4 часов. Среднегодовая выработка одного работника – это количество продукции, произведенное одним работником за год в среднем. В динамике этот показатель увеличился на 112,681тыс. руб. и составил 1014,09 тыс.руб. при увеличении среднегодовой численности персонала с 567 до 570 человек. Это свидетельствует о сокращении расходов на содержание персонала. Увеличилась и среднечасовая выработка одного работника на 0,0524 руб./чел. Результатом увеличение выработки стало очень незначительное снижение трудоемкости одного рубля продукции, всего на 0,2155 чел/руб. Трудоемкость – это показатель, который учитывает затраты труда на производство единицы продукции, трудоемкость сократилась с 2,138 до 1,922 ч. В общем можно сделать вывод об эффективном использовании трудовых ресурсов на предприятии.

16. Оценка производственного потенциала предприятия

Материальную базу предприятия образуют средства труда, которые объединяются в средства производства. Средства труда учитываются в форме основных фондов. ОФ в стоимостном выражении представляют собой основные средства, учитываемые в системе бухгалтерской отчетности. При анализе ОФ, прежде всего надо отметить, что они, являются активными элементами производства, и при правильном их использовании не только обеспечивается создание товаров, но и способствуют улучшению труда работников.

Производственный потенциал – имущество производственного назначения (как оборотные, так и внеоборотные активы).

Доля произв. пот. н.г. =Доля произв. пот. к.г. = ![]()

| Наименование показателя | Порядок расчета (коды строк) | Абс. зн-ия, т.р. | Уд. вес, % | Изменение удельного веса, % | Темп прироста, % | ||

| на н.г. | на к.г. | на н.г. | на к.г. | ||||

| Основные фонды по остаточной стоимости | 120 | 240219 | 246319 | 89,75519171 | 88,72939083 | -1,02580088 | 2,53934951 |

| Незавершенное строительство | 130 | 90 | 7118 | 0,033627512 | 2,564056382 | 2,53042887 | 7808,888889 |

| Запасы сырья и материалов | 211 | 18806 | 14006 | 7,026655408 | 5,045261827 | -1,98139358 | -25,52376901 |

| Незавершенное производство | 213 | 8523 | 10164 | 3,184525366 | 3,661290962 | 0,476765595 | 19,25378388 |

| Производственный потенциал | 120+130+211+213 | 267638 | 277607 | 100 | 100 | 3,724807389 | |

| Доля производственного потенциала в активах |

| Х | Х | 79,58855348 | 83,34794488 | 3,759391392 | |

Из таблицы видно, что величина производственного потенциала за истекший период увеличился на 3,7248%. Такая ситуация сложилась по большей части из-за того, что незначительно снизилась величина запасов сырья и материалов с 18806 до 14006. Но увеличилась величина незавершенного строительства с 8523 до 10164. Значения всех остальных составляющих производственного потенциала возросли, в том числе величина основных производственных фондов увеличилась с 240219 до 246319. Доля же производственного потенциала в совокупных активах предприятия возросла с 79,58 % до 83,34 % (на 3,759%).

17. Анализ состава, структуры и динамики основных фондов Активная часть = Маш. и обор-е + транс.ср-ва

Акт. ч. н.г. = 207367+10126 = 217493 тыс.руб.

Акт. ч. к.г. = 219962+9212 = 229174 тыс.руб.

Таблица 17 Анализ состава, структуры и динамики основных фондов| Наименование показателя | Порядок расчета (№ ф., коды строк) | Абс. зн-ия, т.р. | Уд. вес, % | Изменение удельного веса, % | Темп прироста, % | ||

| на н.г. | на к.г. | на н.г. | на к.г. | ||||

| Здания | 060 | 54760 | 65531 | 19,43980972 | 21,39641037 | 1,956600649 | 19,66946676 |

| Сооружения и передаточные устройства | 065 | 5047 | 4642 | 1,791685896 | 1,515651172 | -0,27603472 | -8,024569051 |

| Машины и оборудование | 070 | 207367 | 219962 | 73,61532181 | 71,81940177 | -1,79592004 | 6,073772587 |

| Транспортные средства | 075 | 10126 | 9212 | 3,594731797 | 3,007793751 | -0,58693805 | -9,02626901 |

| Производственный и хоз. инвентарь | 080 | 1282 | 1241 | 0,455110228 | 0,405196705 | -0,04991352 | -3,198127925 |

| Земельные участки и объекты природопользования | 110 | 2868 | 4868 | 1,018140509 | 1,58944203 | 0,571301521 | 69,73500697 |

| Прочие основные средства | 100 | 240 | 815 | 0,085200043 | 0,266104202 | 0,180904159 | 239,5833333 |

| Итого основные фонды, в том числе: | 130 | 281690 | 306271 | 100 | 100 | - | 8,726259363 |

| активная часть | 070+075 | 217493 | 229174 | 77,21005361 | 74,82719552 | -2,38285808 | 5,370747564 |

Как видно из таблицы 17 за отчетный период произошли существенные изменения в наличии и структуре основных средств. Сума их возросла на 24581 тыс. руб., или на 8,726 %. Значительно увеличился удельный вес активной части фондов на 5,37%, что следует оценить положительно. По большей части это произошло из-за существенного прироста входящих в активную часть машин и оборудования с 207367 тыс. руб. до 219962 тыс. руб. (темп прироста составил 6,074 %). Необходимо отметить и увеличение стоимости зданий на 19,669 % (с 54760 тыс.руб. до 65531 тыс. руб.). Незначительно, но все же уменьшились транспортных средств (с 10126 тыс. руб. до 9212 тыс. руб.) на 9,02 %. Также уменьшились сооружения и передаточные устройства на 8,024%, производственный и хозяйственный инвентарь на 3,198%, а земельные участки и объекты природопользования увеличились на 69,73%.

18.Показатели движения и технического состояния основных фондов Показатели движения и технического состояния основных фондов

![]()

![]()

![]()

![]()

![]()

| № п/п | Наименование показателя | Порядок расчета | Значения | Изме-нение | |

| пр. год | отч. год | ||||

| 1. | Индекс роста ОФ |

| 1,61384 | 1,0872 | -0,52658 |

| 2. | Коэффициент обновления ОФ |

| 0,3822 | 0,0883 | -0,2939 |

| 3. | Коэффициент выбытия ОФ |

| 0,0030 | 0,0087 | 0,00569 |

| 4. | Средний срок эксплуатации ОФ |

| 323,83 | 113,860 | -209,972 |

| 5. | Коэффициент износа основных фондов по состоянию на конец года |

| 0,1472 | 0,1957 | 0,04852 |

| 6. | Коэффициент годности основных фондов по состоянию на конец года |

| 0,85277 | 0,8042 | -0,04852 |

Анализируя таблицу можно сделать вывод о том, что индекс роста основных фондов за отчетный год значительно снизился на 0,52658. Отрицательная тенденция также наметилась и в динамике коэффициента обновления. Его величина в отчетном периоде составила всего 0,0883, против 0,382 в прошлом году. За отчетный год выбыло незначительное количество оборудования, вследствие чего увеличился и коэффициент выбытия на 0,00569. Как следствие увеличения коэффициента выбытия значительно снизился средний срок эксплуатации основных средств с 323,833 лет до 113,86 лет (или на 209,972). Коэффициент износа показывает степень износа. В нашем случае он возрастает с 0,1472 до 0,1957, это следствие выбытия ОПФ. Коэффициент годности в предшествующем году 0,8527, а в отчетном 0,8042 он снизился на 0,0485.

19. Анализ эффективности использования основных фондов

Эффективность работы предприятия, выполнение производственного плана и снижение себестоимости во многом зависит от размера имеющихся в хозяйстве основных фондов, их структуры и степени использования. Основные фонды это принадлежащие предприятию объекты длительного пользования, участвующие во многих циклах производственного процесса, сохраняющие свои натурально вещественную форму и переносящие свою стоимость на стоимость работ (услуг) по мере износа.

Основные задачи анализа ОФ направлены на выполнение обеспеченности предприятия ОФ, повышения степени их использования и т.д.

Основные фонды составляют большую часть имущества предприятия. В зависимости от характера участия ОФ в производстве их делят на производственные и непроизводственные.

![]()

![]()

![]()

| № п/п | Наименование показателя | Порядок расчета | Значения | Изме-нение | |

| пр. год | отч. год | ||||

| 1. | Объем продаж продукции в сопоставимых ценах, т.р. | Х | 511099 | 578031,8866 | Х |

| 2. | Среднегодовая величина основных фондов по остаточной стоимости в сопоставимых ценах, т.р. |

| 191939,5 | 243269 | 51329,5 |

| 3. | Фондоотдача основных фондов, р./р. |

| 2,662813022 | 2,376101709 | -0,286711313 |

| 4. | Фондоемкость продукции, р./р. |

| 0,375542703 | 0,420857405 | 0,045314702 |

| 5. | Рентабельность основных фондов по прибыли до налогообложения |

| 53,32930429 | 47,93130239 | -5,398001901 |

| 6. | Относительная экономия (перерасход) ОФ, т.р. |

| 26193,34283 | ||

Из расчетов видно, что за истекший год значительно увеличилась стоимость основных фондов предприятия: с 191939,5 до 243269 тыс. рублей, или на 51329,5 тыс. рублей.

Фондоотдача показывает, какое количество продукции приходится на один рубль ОФ. Исходя из таблицы видно, что в базисном году на один рубль ОФ приходилось 2,6628 руб. стоимости продукции. В динамике этот показатель уменьшился на 0,2867 и составил 2,376р./р., этот показатель говорит о незначительном снижении объемов производства продукции.

Фондоемкость - это показатель обратный фондоотдаче, т.е. показывает стоимость ОФ приходящиеся на один рубль выпускаемой продукции. Соответственно, если фондоотдача в динамике уменьшилась, то фондоемкость увеличилась. Так изменение этого показателя ставили 0,04531.

Рентабельность ОФ по прибыли до налогообложения показывает, какую прибыль получает предприятие с каждого рубля вложенного в ОФ. В базисном году этот показатель составил 53,329%, в отчетном году уменьшилась на 5,398 и составил 47,931 %, т.е. в отчетном году на каждый рубль вложенный в ОС получили 58 копеек прибыли.

Показатель экономии ОПФ показывает количество сэкономленных или перерасходованных ОПФ. Перерасход ОС составил 26193,34 тыс.руб.

Похожие работы

... -95 ЕСКД. Общие требования к текстовым документам; Таблица 3 Шкала соответствия балльной и академической оценок за выполнение курсовой работы «Анализ и диагностика финансово-хозяйственной деятельности предприятия» Балльная оценка По 100-бальной системе 0 – 40 41 – 70 71 – 90 91 – 100 Академическая оценка По четырех бальной системе Неудовлетворительно удовлетворительно хорошо ...

... аудиторскими фирмами с целью оценки и прогнозирования финансового состояния и финансовой устойчивости субъектов хозяйствования. Социально-экономический анализ изучает взаимосвязь социальных и экономических процессов, их влияние друг на друга и на экономические результаты хозяйственной деятельности. Экономико-экологический анализ исследует взаимодействие экономических и экологических процессов, ...

... использования материальных, трудовых и финансовых ресурсов; 3. подготовка и повышение обоснованности стратегических и текущих управленческих решений. К основным задачам анализа финансово-хозяйственной деятельности предприятия относят: 1. объективную и всестороннюю оценку результатов функционирования организации и её подразделений; 2. выявление закономерностей и тенденций развития производства, ...

0 комментариев