Источники формирования оборотных средств предприятия

История возникновения предприятия, организационная структура управления

Основные технико-экономические показатели

Анализ себестоимости продукции

Рост цены 1 тн угля;

Анализ трудовых ресурсов предприятия

Оценка состояния основных фондов

Анализ прибыли и рентабельности

Долгосрочная дебиторская задолженность, которая представлена в табл. 22

Анализ показателей эффективности использования оборотных средств

Навигация

Анализ оборотных средств предприятия

Анализ оборотных средств предприятия

62956

знаков

22

таблицы

8

изображений

Оглавление

Введение

Глава 1. Анализ оборотных средств предприятия и источники их формирования (теоретический аспект)

1.1 Оборотные средства предприятия сущность, основная характеристика

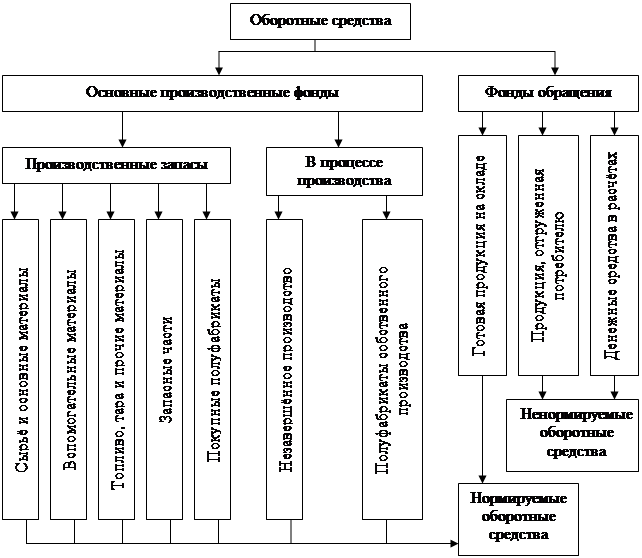

1.2 Источники формирования оборотных средств предприятия

Глава 2. Анализ технико-экономических показателей Ново-Кемеровской ТЭЦ

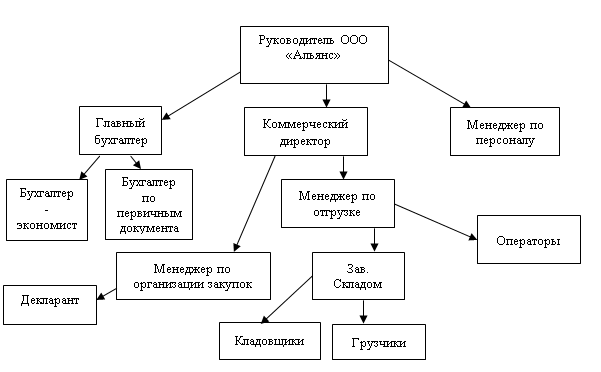

2.1 История возникновения предприятия, организационная структура управления

2.2 Основные технико-экономические показатели

2.2.1 Анализ объема выпуска и реализации продукции

2.2.2 Анализ себестоимости продукции

2.2.3 Анализ трудовых ресурсов предприятия

2.2.4 Оценка состояния основных фондов

2.2.5 Оценка финансовой устойчивости и ликвидности

2.2.6 Анализ прибыли и рентабельности

Глава 3. Анализ оборотных средств Ново-Кемеровской ТЭЦ

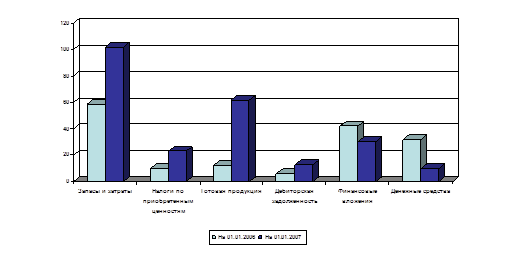

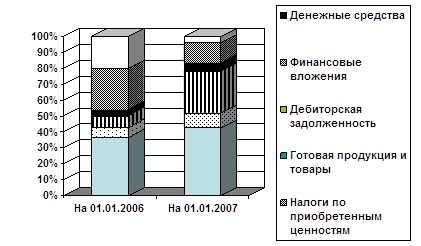

3.1 Анализ состава и структуры оборотных средств

3.2 Анализ элементов оборотных средств

3.3 Анализ показателей эффективности использования оборотных средств

Глава 4. Мероприятия по улучшению использования оборотных средств

Заключение

Список литературы

Приложения

Введение

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Одним из условий непрерывности производства является постоянное возобновление его материальной основы - средств производства. В свою очередь, это предопределяет непрерывность движения самих средств производства, происходящего в виде их кругооборота.

В своем обороте оборотные фонды последовательно принимают денежную, производительную и товарную форму, что соответствует их делению на производственные фонды и фонды обращения.

Материальным носителем производственных фондов являются средства производства, которые подразделяются на предметы труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют фонды обращения.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависти не только процесс материального производства, но и финансовая устойчивость предприятия.

Объект исследования – Ново-Кемеровская ТЭЦ.

Предмет исследования – оборотные средства Ново-Кемеровской ТЭЦ и источники их формирования.

Цель исследования – проанализировать оборотные средства Ново-Кемеровской ТЭЦ и источники их формирования.

Задачи исследования:

1. Рассмотреть сущность понятия «оборотные средства предприятия» и источники их формирования.

2. Представить историю возникновения Ново-Кемеровской ТЭЦ, ее организационную структуру.

3. Проанализировать основные технико-экономические показатели предприятия.

4. Проанализировать оборотные средства Ново-Кемеровский ТЭЦ.

5. Разработать мероприятия по улучшению использования оборотных средств Ново-Кемеровской ТЭЦ.

Глава 1. Анализ оборотных средств предприятия и источники их формирования (теоретический аспект)

1.1 Оборотные средства предприятия сущность, основная характеристика

Для осуществления процесса производства и реализации продукции наряду с обеспечением предприятия трудовыми ресурсами, основными фондами необходимо и обеспечение материальными ресурсами, как формирующих саму продукцию, так и участвующих в ее создании, т.е. наличие оборотных фондов.

Оборотные фонды - это предметы труда, которые обладают стоимостью и переносят ее сразу в течение одного операционного цикла на готовую продукцию, одновременно меняя свою натуральную форму [14, c.118; 20, c.215]. Оборотные фонды, вкладываемые в производство и реализацию продукции, потребляются полностью и возмещаются сразу по окончании операционного цикла через цену товара.

Участвуя в производстве и реализации товара, оборотные фонды непосредственно влияют на формирование затрат на производство и реализацию этого товара, на его качественные характеристики, а в конечном счете и на размер прибыли от продаж. Поэтому основными задачами анализа оборотных фондов являются:

- анализ состава и структуры оборотных фондов с целью выявления основных элементов, которые оказывают существенную роль в формировании оборотных фондов, и факторов, влияющих на их величину;

- оценка состояния норм расхода материальных ресурсов;

- выявление степени обеспеченности предприятия материальными ресурсами;

- определение уровня использования оборотных фондов;

- определение влияния факторов на изменение показателей использования оборотных фондов и выявление резервов повышения их отдачи [15, c.142-143].

Информационной базой для проведения анализа оборотных фондов являются плановые и фактические данные об объеме производства и реализации продукции, планы материально-технического обеспечения, форма №5 о затратах на производство, данные оперативного учета технологических служб о состоянии нормирования материальных ресурсов, данные экономических служб об определении нормативов производственных запасов и незавершенного производства, данные службы сбыта и маркетинга о нормативах запасов готовой продукции, данные бухгалтерской и финансовой служб о распределении совокупного норматива затрат, а также данные бухгалтерского баланса и др. [5, c.68; 17, c.45; 18, c.232].

Для анализа оборотных фондов важно, какую долю их величина составляет в общей сумме оборотных средств предприятия, как меняется соотношение составляющих элементов, формирующих оборотные фонды.

Похожие работы

... фактической информации для анализа формирования и использования оборотных средств предприятия использовались бухгалтерские балансы (приложения А, В) и отчёты о прибылях и убытках (приложения Б, Г) ООО «Прогрессконтакт». 3. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ В ООО «ПРОГРЕССКОНТАКТ» Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... целью анализа оборотных средств является выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения интенсивности и эффективности их использования. Основной источник данных для анализа оборотных средств предприятия - отчетный бухгалтерский баланс и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать факторы, ...

0 комментариев