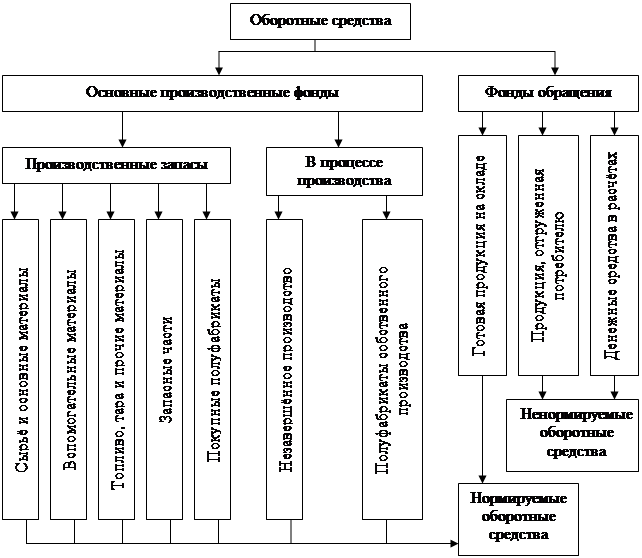

Источники формирования оборотных средств предприятия

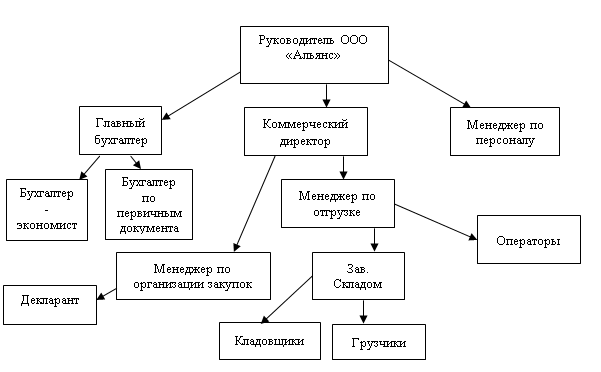

История возникновения предприятия, организационная структура управления

Основные технико-экономические показатели

Анализ себестоимости продукции

Рост цены 1 тн угля;

Анализ трудовых ресурсов предприятия

Оценка состояния основных фондов

Анализ прибыли и рентабельности

Долгосрочная дебиторская задолженность, которая представлена в табл. 22

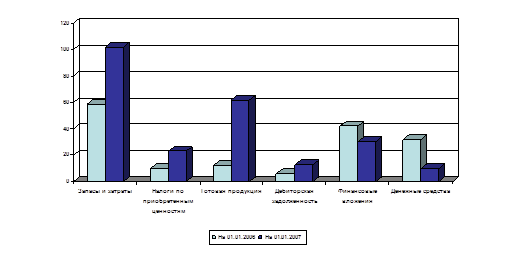

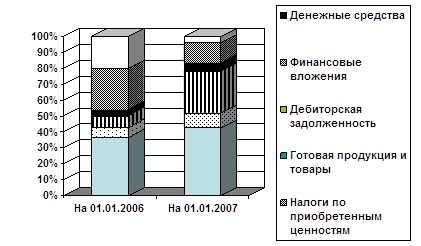

Анализ показателей эффективности использования оборотных средств

Навигация

Оценка состояния основных фондов

Анализ оборотных средств предприятия

62956

знаков

22

таблицы

8

изображений

2.2.4 Оценка состояния основных фондов

Структура и динамика основных средств НК ТЭЦ представлены в табл. 14, данные которой наглядно демонстрируют, что в структуре основных производственных фондов основную долю имеют:

1) здания (2002 г. – 49,9%; 2003 г. 49,0%; 2004 г. – 49,1%);

2) машины и оборудование (2002 г. – 34,1%; 2003 г. – 35,5% и 2004 г. – 35,2%).

В целом за исследуемый период времени произошло увеличение основных фондов предприятия на 30021 тыс. руб. или 73,7%. В основном это было вызвано ростом суммы, затраченной на здания (+14399,4 тыс. руб. или 70,8%), а также на машины и оборудование (+11268,2% или 81,1%). В свою очередь, объем производства в 2003 г. вырос на 5,41%, а в 2004 г. по сравнению с 2003 г. на 4,55%.

Активная часть основных фондов предприятия возросла в 2003 г. по сравнению с 2002 г. на 12080,4 тыс. руб., а в 2004 г. по сравнению с 2003 г. уменьшилась на 171,6 тыс. руб.

2.2.5 Оценка финансовой устойчивости и ликвидности

При определении финансовой устойчивости применим следующие неравенства:

1. Если Е*1>=0, Е*2>=0, E*3>=0 – абсолютная устойчивость;

2. Если Е*1<0, Е*2>=0, Е*3>=0 – нормальная устойчивость;

3. Если Е*1<0, Е*2<0, Е*3>=0 – неустойчивое состояние;

4. Если Е*1<0, Е*2<0, Е*3<0 – кризисное состояние, где

Е 1=4 раздел пассива – 1 раздел актива;

Е 2=Е 1 + 5 раздел пассива;

Е 3=Е 2 + краткосрочные заемные средства;

Е*1=Е 1 – запасы;

Е*2=Е 2 – запасы;

Е*3=Е 3 – запасы.

Рассчитанные с помощью указанных неравенств показатели представим в виде таблицы (табл. 15).

Данные табл. 15 свидетельствуют об очень неустойчивом положении рассматриваемого предприятия.

Таблица 15. Финансовая устойчивость НК ТЭЦ

| Год | Показатели финансовой устойчивости (тыс. руб.) | Неравенство | Характеристика финансовой устойчивости | ||

| Е*1 | Е*2 | Е*3 | |||

| 2002 | -191836 | -93241 | -82657 | Е*1<0, Е*2<0, Е*3<0, | Кризисное состояние |

| 2003 | -221368 | 28538 | 35400 | Е*1<0, Е*2>0, Е*3>0, | Нормальная устойчивость |

| 2004 | -270833 | -2696 | 5084 | Е*1 < 0, Е*2 < 0, Е*3 >0. | Неустойчивое состояние |

Проанализируем ликвидность баланса (табл. 16).

Анализ ликвидности баланса показывает, что в структуре активов НК ТЭЦ наибольший удельный вес занимают трудно реализуемые активы. К тому же их доля выросла на 2,5%. Наиболее ликвидные активы составляют самый маленький процент (0,1%).

В структуре пассивов предприятия наибольший удельный вес имеют наиболее срочные обязательства, их удельный вес в 2004 г. по сравнению с 2003 г. снизился на 3,5%. Краткосрочные пассивы отсутствуют.

Основные коэффициенты ликвидности и платежеспособности баланса представлены в табл. 16, анализ которой позволяет заключить, что данные показатели в большинстве своем низки и не соответствуют необходимым нормативным значением. А это значит, что баланс предприятия можно назвать неликвидным. К тому же за рассматриваемый период времени коэффициенты ликвидности и платежеспособности предприятия имеют отрицательную тенденцию. Это говорит о том, что у предприятия недостаточно средств, которые могут быть использованы им для погашения краткосрочных обязательств.

Таблица 17. Коэффициенты ликвидности и платежеспособности

| Коэффициенты | 2002 | 2003 | 2004 | Отклонения 2003 к 2002 (+/-) | Отклонения 2004 к 2003 (+/-) |

| Критической ликвидности | 0,06 | 0,03 | 0,03 | -0,03 | 0 |

| Абсолютной ликвидности | 0,00014 | 0,0013 | 0,00082 | +0,00116 | -0,00048 |

| Текущей ликвидности | 0,097 | 0,042 | 0,053 | -0,055 | +0,011 |

| Автономии | 0,052 | 0,0059 | 0,006 | -0,0461 | +0,0001 |

| Обеспеченности оборотных активов собственными оборотными средствами | -4,72 | -5,39 | -6,15 | -0,67 | -0,76 |

| Финансовой устойчивости | 0,53 | 0,05 | 0,09 | -0,48 | +0,04 |

| Маневренности собственного капитала | -0,73 | -15,94 | -8,96 | -15,21 | +6,98 |

| Финансовой активности предприятия | 0,89 | 20,66 | 10,48 | +19,77 | -10,18 |

Похожие работы

... фактической информации для анализа формирования и использования оборотных средств предприятия использовались бухгалтерские балансы (приложения А, В) и отчёты о прибылях и убытках (приложения Б, Г) ООО «Прогрессконтакт». 3. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ В ООО «ПРОГРЕССКОНТАКТ» Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... целью анализа оборотных средств является выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения интенсивности и эффективности их использования. Основной источник данных для анализа оборотных средств предприятия - отчетный бухгалтерский баланс и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать факторы, ...

0 комментариев