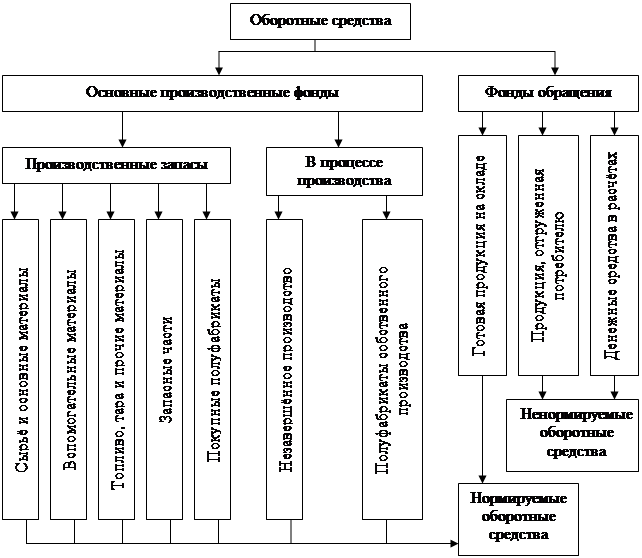

Источники формирования оборотных средств предприятия

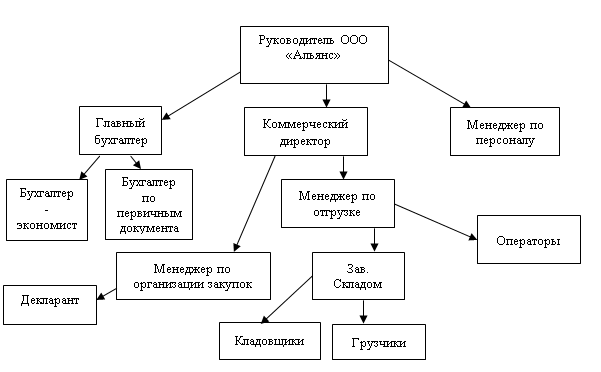

История возникновения предприятия, организационная структура управления

Основные технико-экономические показатели

Анализ себестоимости продукции

Рост цены 1 тн угля;

Анализ трудовых ресурсов предприятия

Оценка состояния основных фондов

Анализ прибыли и рентабельности

Долгосрочная дебиторская задолженность, которая представлена в табл. 22

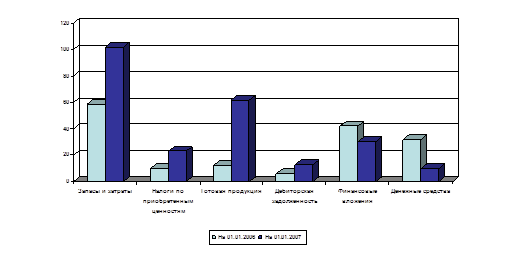

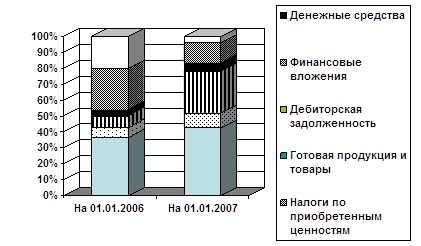

Анализ показателей эффективности использования оборотных средств

Навигация

Рост цены 1 тн угля;

Анализ оборотных средств предприятия

62956

знаков

22

таблицы

8

изображений

1. Рост цены 1 тн угля;

2. Снижение калорийности угля: 5527 ккал - фактически, вместо 5670 ккал, заложенных в тарифе.

Проанализируем, за счет чего произошло увеличение цены 1 тн угля (табл. 4).

Таблица 4. Факторы повышения цены угля

| Расчет 2004г. | Факт 2004г. | Отклон., руб/тн | Отклон., % | |

| Цена 1 тонны угля, руб/тн всего | 201,2 | 204,57 | 3,37 | 1,7 |

| в том числе прейскурантная цена | 181,98 | 185,91 | 3,93 | 2,2 |

| ж/д тариф | 19,22 | 18,66 | -0,56 | -3 |

Увеличение фактической прейскурантной цены, по сравнению с расчетной связано с тем, что с сентября 2004 г. поставщики угля начали регулярно увеличивать тарифы на уголь, что показано в табл. 5.

Таблица 5. Поставщики, поставка угля которых на станцию значительна (данные за 2004 г.)

| Поставщик | Марка угля | Июль | Сентябрь | Октябрь | Ноябрь | Декабрь |

| 1. ОАО «Южный Кузбасс» | тмсш | 170 | 187 | 230 | 230;260 | 260 |

| 2. ЗАО «Черниговец» | ссмсш | 165 | 200 | 240 | 290;320 | 280 |

| 3. ЗАО «Междуречье» | теш | 160 | 200 | |||

| 4. ООО «Кузбасские угли» | сссш | 178 | 200 | 240 | 240 | 275 |

Снижение ж/д тарифа против расчетной величины связано с тем, что половина поступившего угля было поставлено с разрезов, близко расположенных от станции, так 26% от всего поступившего угля было поставлено с разреза Черниговский (расстояние до станции - 33 км), ж/д тариф составляет 14,72 руб/тн, 25 % было поставлено по договору с ООО «Кузбасские угли» (разрез Кедровский - 26 км до станции), ж/д тариф составляет 14,92 руб/тн.

По условно - постоянным расходам сложился перерасход в сумме 780 тыс.руб.

Статьи сметы затрат, за счет которых сложился перерасход:

1. «Амортизация основных средств» на сумму 3433 тыс.руб., в связи с недостаточным выделением источника.

2. «Прочие расходы» на сумму 1537 тыс.руб., за счет:

2.1. Статьи «Прочие расходы» в размере 1197 тыс.руб., в связи с тем, что в плане не были предусмотрены договора (в связи с поздними сроками их заключения): с фирмой «ИСТКОМ» на разработку энергетических характеристик турбоагрегатов - 17 тыс.руб.; с «Кузбасс ЦОТ» на аттестацию промышленной санлаборатории - 13 тыс.руб; на приобретение технической документации - 10 тыс.руб.; с ООО «Метрология, измерения, качество» на полную экспертизу качественных показателей угля (договор от 28.07.2004 г. между Кузбассэнерго (для ПК ТЭЦ) и ООО «МИК» - 1097 тыс.руб. и увеличились затраты по договору на информационные услуги «Консультант плюс» на сумму 29 тыс.руб.

2.2. Статьи «Содержание столовых» в размере 95 тыс.руб., за счет неоднократного роста тарифов на электро- и теплоэнергию.

2.3. Статьи «Спецпитание» в размере 79 тыс.руб., в связи с тем, что стоимость талона на спецпитание с 1.04.2004 г. была увеличена с 3 руб. до 3,5 руб. (Постановление №57 Администрации и профсоюзного комитета НК ТЭЦ от 29.03.2004 г.).

2.4. Статьи «Содержание зданий и сооружений» в размере 89 тыс.руб., по причине того, что в плане не были учтены договора (в связи с поздними сроками их заключения) с ООО «Полигон М» на отвал мусора и ДЭУ на отвал снега.

2.5. Статьи «Износ по нематериальным активам» в размере 197 тыс.руб., по причине того, что в плане не было учтено приобретение лицензий на обследование тех. состояния конструкций главного корпуса (13,3 тыс.руб. ежемесячно, начиная с апреля 2004 г.), на обследование тех. состояния строительных конструкций 2-й, В-1, В-2 галерей (13,8 тыс.руб. ежемесячно, начиная с июня 2004 г.).

В то же время по некоторым статьям «Прочих расходов» сложилась экономия, в том числе:

2.6. По статье «Услуги пожарной охраны» в размере 85 тыс.руб. в связи с тем, что штатная численность поста «ОГПС», обслуживающего станцию, составляет 6 человек (договор №5 от 30.09.2003 г.), фактическая численность поста «ОГПС» составляет 5 человек.

2.7. По статье «Услуги охраны МВД» в размере 163 тыс.руб., в связи с тем, что источник по этой статье был выделен дважды: первый - по письму НК ТЭЦ №26-14/239 от 18.02.2004 г., второй - по письму ВОХР №96/203 от 04.05.2004 г.

2.8. По статьям «Расходы по охране труда и ТБ» на сумму 175 тыс.руб. и «Расходы на ГО» на сумму 72 тыс.руб., в связи с дефицитом денежных средств не были приобретены наглядные пособия, документация, видеофильмы и др.

По остальным статьям затрат на производство энергии сложилась экономия:

1. «Вспомогательные материалы» на сумму 1041 тыс.руб. за счет недоиспользования объемов промышленной воды, расчетное количество - 22270 тыс.м3, фактическое - 21725 тыс.м3 .

2. «Услуги производственного характера» на сумму 1344 тыс.руб., в том числе:

2.1. По статье «Услуги по водоснабжению и канализации» - 558 тыс.руб., в связи с тем, что в соответствии с замечаниями налоговой инспекции, сумма платежей за превышение норм качества сточных вод, отнесена за счет прибыли. Вместе с тем, станция на является спецводопользователем, не имеет разработанных и утвержденных норм (как предприятие теплоэнергетики) ПДС и ВДС, а существуют только установленные договорные отношения с Кемеровским открытым акционерным обществом (КОАО) «АЗОТ».

2.2. По статье «Услуги ж/д транспорта» - 1293 тыс.руб., в связи с недопоставкой угля. В связи с этим на станции не создан страховой запас угля. Согласно графику планируемых запасов топлива на станции должно быть 170 тыс.тн. угля, фактически - 74 тыс.тн.

2.3. Вместе с тем по статье «Услуги автотранспорта» произошел перерасход на сумму 486 тыс.руб. по причине изменения автотранспортного предприятия«Кузбассэнерго» методики расчета за свои услуги.

3. «Энергия на хознужды» на сумму 1735 тыс.руб. Данная экономия обусловлена тем, что значительный расход энергии на хознужды идет на выработку обессоленной воды КОАО «АЗОТ», который с начала года отказался от потребления обессоленной воды. Проведенный анализ себестоимости 1 кВТч, 1 Гкал показал следующие изменения, отраженные в табл. 6.

Таблица 6 Изменения себестоимости по топливной составляющей

| Топливная составляющая | Расчет | Факт | Отклонения |

| 1 коп/кВтч | 9,13 | 9,46 | 0,33 |

| 1 руб/Гкал | 37,88 | 39,86 | 1,98 |

На увеличение топливной составляющей, по сравнению с расчетной величиной на 1 коп/кВтч отпущенной электроэнергии повлияло:

- рост цены 1 тут (тонны условного топлива) привел к увеличению топливной составляющей на 0,36 коп;

- снижение фактического удельного расхода условного топлива на гр/кВтч, по сравнению с заданной величиной, в результате изменения режима работы станции, привело к снижению топливной составляющей на 0,03 коп/кВтч.

На увеличение топливной составляющей, по сравнению с расчетной величиной на 1 руб/Гкал выработанной теплоэнергии повлияло:

- рост цены 1 тут привел к увеличению топливной составляющей на 2,04 руб/Гкал;

- снижение фактического удельного расхода условного топлива на кг/Гкал, по сравнению с заданной величиной, в результате изменения режима работы станции привело к снижению топливной составляющей на 0,06 руб/Гкал.

На снижение переменной составляющей, по сравнению с расчетной величиной, на 1 коп/кВтч отпущенной электроэнергии повлияло:

- изменение условно-постоянных расходов привело к снижению переменной составляющей на 0,32 коп/кВтч;

- невыполнение плана по выработке электроэнергии, привело к увеличению переменной составляющей на 0,14 коп/кВтч;

- снижение процента расхода электроэнергии на собственные нужды,

привело к снижению переменной составляющей на 0,02 коп/кВтч. На увеличение переменной составляющей, по сравнению с расчетной величиной, на 1 руб/Гкал выработанной теплоэнергии повлияло:

- изменение условно-постоянных расходов привело к увеличению переменной составляющей на 1,35 руб/Гкал;

- перевыполнение плана по выработке электроэнергии, привело к снижению переменной составляющей на 0,54 руб/Гкал. Данные изменения отражены в табл. 7.

Таблица 7. Изменения себестоимости по переменной составляющей

| Переменная составляющая | Расчет | Факт | Отклонения |

| 1 коп/кВтч | 8,59 | 8,39 | -0,20 |

| 1 руб/Гкал | 34,85 | 35,65 | +0,81 |

По себестоимости энергии за 12 месяцев 2004 г. сложилась экономия в сумме 37921 тыс.руб. за счет Статьи «Топливо» (экономия по этой статье составила 42713 тыс.руб.).

Наряду с этим по статье «Условно-постоянные расходы» допущен перерасход в сумме 4792 тыс.руб.

Экономия по статье «Топливо», в значительной степени, сложилась за счет снижения объемов производства (станция работала в заданном режиме), кроме того, снизилась и цена 1 тут. Для более конкретного рассмотрения проведем анализ изменения цены 1 тут по отдельным факторам, от которых зависит эта цена (табл. 8).

Таблица 8. Факторы изменения цены

| Факторы | Отклонения, тыс. руб. |

| 1. За счет изменения цены 1 тнт | 1097 |

| 1.1. угля | 2490 |

| 1.2. газа | -1774 |

| 1.3. мазута | 381 |

| 2. За счет изменения калорийности | -2851 |

| 2.1. угля | -4689 |

| 2.2. газа | 2069 |

| 2.3. мазута | -231 |

| 3. за счет изменения структуры топлива | -40959 |

| 3.1. угля | -100042 |

| 3.2. газа | 65353 |

| 3.3. мазута | 6270 |

| ВСЕГО | -42713 |

Из приведенных в табл. 8 данных видно, что на снижение затрат по статье «Топливо» оказало влияние:

1. Уменьшение расхода угля, в связи со снижением объемов производства, по сравнению с плановыми показателями, и увеличением расхода газа на производство (поставка газа определяется договорами, заключаемыми ОАО «Кузбасэнерго»).

2. Увеличение калорийности угля, по сравнению с расчетной величиной (расчетная - 5530 ккал, фактическая - 5581 ккал). В то же время фактическая калорийность газа была ниже расчетной (расчет - 8622 ккал, факт - 8358 ккал), что повлияло на снижение цены на газ. Вместе с тем, увеличилась, по сравнению с расчетной величиной, цена 1 тн угля. В табл. 9 проанализировано, за счет чего произошло увеличение.

Таблица 9. Факторы, повлиявшие на увеличение цены угля

| Расчет. руб/тн | Факт. руб/тн | Отклон., руб/тн | Отклон., % | |

| 1 | 2 | 3 | 4 | 5 |

| Цена 1 тонны угля, руб/тн всего | 284,85 | 281,3 | -3,55 | -1,2 |

| В том исле:1. Прейскурантная цена | 284,85 | 281,3 | -3,55 | -1,2 |

| 2. Цена перевозки | 48,61 | 53,79 | 5,18 | 10,7 |

| 2.1. Услуги ОАО «АЗОТ» (ППЖТ) | 19,67 | 20,92 | 1,25 | 6,4 |

| 2.2. Ж/д тариф | 28,94 | 32,87 | 3,93 | 13,6 |

Из табл. 9 видно, что на рост цены угля повлияло увеличение ж/д тарифа.

Наряду с этим, произошло снижение фактической прейскурантной цены тонн угля, по сравнению с расчетной величиной. Это связано с тем, что начиная с 3 кв. 2004 г. прекратились поставки угля от ОАО «Южный Кузбасс», прейскурантная цена которого - 321,8 руб/тн, ЗАО «Сибуглемет», прейскурантная цена - 330,26 руб/тн. Доля этих поставщиков за 6 месяцев 2004 г. составила 26,3% от общего прихода. Кроме того, в 3 кв. 2004 г. уголь поступал от всех поставщиков по сниженным ценам (средняя цена угля, поступившего в 3 кв. 2004 г. составила 258,98 руб/тн, доля его - 22,5% от всего поступившего за год угля).

По условно-постоянным расходам сложился перерасход в сумме 4814 тыс.руб.

Изменение себестоимости продукции НК ТЭЦ представлено в табл. 10.

Таблица 10. Изменение себестоимости продукции

| Себестоимость товарной продукции | тыс.руб. | Отклонения к 2002 г., тыс.руб. | Отклоненияк 2003 г., тыс. руб. |

| 1 | 2 | 3 | 4 |

| 2002г. | 6 | - | - |

| 2003г. | 6 442 | +6436 | - |

| 2004г. | 9 950 | +9944 | +3508 |

Таким образом, как показывают данные табл. 10 себестоимость продукции Ново-Кемеровской ТЭЦ по сравнению с 2002 г. в 2003 г. возросла на 6436 тыс. руб., в 2004 г. на 9944 тыс. руб. по сравнению с 2002 г. и на 3508 тыс. руб. по сравнению с 2003 г.

Похожие работы

... фактической информации для анализа формирования и использования оборотных средств предприятия использовались бухгалтерские балансы (приложения А, В) и отчёты о прибылях и убытках (приложения Б, Г) ООО «Прогрессконтакт». 3. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ В ООО «ПРОГРЕССКОНТАКТ» Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... целью анализа оборотных средств является выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения интенсивности и эффективности их использования. Основной источник данных для анализа оборотных средств предприятия - отчетный бухгалтерский баланс и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать факторы, ...

0 комментариев