Источники формирования оборотных средств предприятия

История возникновения предприятия, организационная структура управления

Основные технико-экономические показатели

Анализ себестоимости продукции

Рост цены 1 тн угля;

Анализ трудовых ресурсов предприятия

Оценка состояния основных фондов

Анализ прибыли и рентабельности

Долгосрочная дебиторская задолженность, которая представлена в табл. 22

Анализ показателей эффективности использования оборотных средств

Навигация

Анализ прибыли и рентабельности

Анализ оборотных средств предприятия

62956

знаков

22

таблицы

8

изображений

2.2.6 Анализ прибыли и рентабельности

Насколько рентабельным является предприятие видно из анализа прибыли и убытков, отраженных в отчетах о прибылях и убытках (Приложение 5-7). В табл. 18 приведены данные о составе и динамике прибыли.

Таблица 18. Состав и динамика прибыли за 2002-2004гг. (тыс. руб.)

| Показатель | 2002 | 2003 | Абсолютное отклонение | 2004 | Абсолютное отклонение |

| Выручка от реализации | 6 | 8167 | +8161 | 12311 | +4144 |

| Себестоимость | 6 | 6442 | +6436 | 9950 | +3508 |

| Валовая прибыль | 0 | 1725 | +1725 | 2361 | +636 |

| Коммерческие расходы | - | - | - | - | - |

| Прибыль от продаж | 0 | 1725 | +1725 | 2361 | +636 |

| Прибыль (убыток) до налогообложения | -1567 | -419 | +1148 | -5524 | -5105 |

| Налог на прибыль | 140 | 298 | +158 | 1067 | +769 |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного года) | -1679 | -717 | +962 | -6591 | -5874 |

Как видно из табл. 18, в 2003 г. прибыль предприятия возросла по всем показателям. Так выручка от реализации выросла на 8161 тыс. руб., валовая прибыль на 1725 тыс. руб. Однако, такое увеличение было вызвано ростом себестоимости.

Показатели прибыли в 2004 г. сократились. Чистая прибыль за весь период времени была со знаком минус, при этом она имела отрицательную тенденцию. В 2002 г. это было вызвано тем, что выручка от реализации равнялась себестоимости продукции и валовая прибыль, соответственно, отсутствовала. В 2003 г. и 2004 г. положение несколько улучшилось, однако, необходимо было покрывать долги по предыдущему периоду, и предприятие сработало в убыток.

Рассчитаем показатели рентабельности НК ТЭЦ.

1. Общая рентабельность предприятия (Р) определяется отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств и рассчитывается по формуле (1):

P * 100

R = ----------------------- , (1)

Оф + Об

где R – уровень рентабельности , %;

P – прибыль;

Оф – среднегодовая стоимость основных производственных фондов;

Об - среднегодовая стоимость нормируемых оборотных средств (запасы, незавершенное производство и остатки готовой продукции).

-1679 тыс. руб. * 100%

R2002г = ----------------------------------------- = -3,94%

40750 тыс. руб. + 1889 тыс.руб.

-717 тыс. руб. * 100%

R2003г = ---------------------------------------------- = -0,81%

70885 тыс. руб. + 17734 тыс. руб.

-6591 тыс. руб. * 100%

R2004г = --------------------------------------------- = -7,67%.

70770 тыс. руб. + 15212 тыс. руб.

2. Рентабельность продукции (Рпр) – исчисляется как отношение прибыли от продаж продукции к полной себестоимости этой продукции (2):

Рпр = (Пп/Сп) * 100%, (2)

где Пп – прибыль от продаж продукции, работ, услуг;

Сп – полная себестоимость реализованной продукции.

Рпр2002 = (0 / 6) * 100% = 0%

Рпр2003 = (1725 / 6442) * 100% = 26,77%

Рпр2004 = (2361 / 9950) * 100% = 23,72%

3. Рентабельность продаж (оборота) – Рп – рассчитывается по формуле 3:

Рп = Пп / В * 100%, (3)

где: Пп – прибыль от продаж продукции, работ, услуг;

В – выручка от продажи продукции, работ, услуг.

Рп2002 = (0 / 6) *100% = 0%

Рп2003 = (1725 / 8167) * 100% = 21,12%

Рп2004 = (2361 / 12311) * 100% = 19,17%

4. Рентабельность оборотных активов (Роб). Формула 4:

Роб = (Пп / АОср) * 100%, (4)

где: Пп – прибыль от продаж продукции, работ, услуг;

АОср – средняя величина оборотных активов.

Роб2001 = (0 / 14387,5) *100% = 0%

Роб2002 = (1725 / 26319) * 100% = 6,55%

Роб2003 = (2361 / 36550,5) * 100% = 6,46%

Рассчитав рентабельность предприятия по различным показателям, занесем их в табл. 19.

Таблица 19. Показатели рентабельности НК ТЭЦ

| Показатель рентабельности | Год | Отклонение | |||

| 2002 | 2003 | 2004 | 2003/2002 | 2004/2003 | |

| Общая рентабельность предприятия (Р) | -3,94 | -0,81 | -7,67 | +3,13 | -6,86 |

| Рентабельность продукции (Рпр) | 0 | 26,77 | 23,72 | +26,77 | -3,05 |

| Рентабельность продаж (оборота) – Рп | 0 | 21,12 | 19,17 | +21,12 | -1,95 |

| Рентабельность оборотных активов (Роб) | 0 | 6,55 | 6,46 | +6,55 | -0,09 |

Исходя из данных табл. 19 можно сделать вывод, что общая рентабельность предприятия находится на критическом уровне. Все показатели отрицательны.

Остальные показатели рентабельности (продукции, продаж, оборотных активов) имели достаточно хорошие значения в 2003 г. В 2004 г. рентабельность продукции снизилась на 3,05%, рентабельность продаж на 1,95%, рентабельность оборотных активов на 0,09%. Однако, все три показателя остаются на высоком уровне.

Таким образом, можно сделать выводы:

1. Ново-Кемеровская ТЭЦ довльно давно существует на рынке топливно-энергетических компаний г.Кемерова. Тепловая мощность предприятия составляет 1399 Гкал/ч., электрическая – 515 МВт.

2. В период с 2002 по 2004 г. произошло увеличение себестоимости продукции, что было вызвано регулярным ростом тарифов на уголь.

3. Оценка основных фондов предприятия показала увеличение активной части основных средств на 12080,4 тыс. руб. в 2003 г. и незначительное снижение показатели в 2004 г.

4. В настоящее время НК ТЭЦ имеет неустойчивое финансовое состояние. В струткуре активов предприятия наибольший удельный вес занимают труднореализуемые активы, их доля растет.

5. Чистая прибыль предприятия с 2002 г. по 2004 г. была отрицательной. Общая рентабельность предпряития также со знаком минус. Другие показатели рентабельности в норме.

Глава 3 Анализ оборотных средств Ново-Кемеровской ТЭЦ

3.1 Анализ состава и структуры оборотных средств

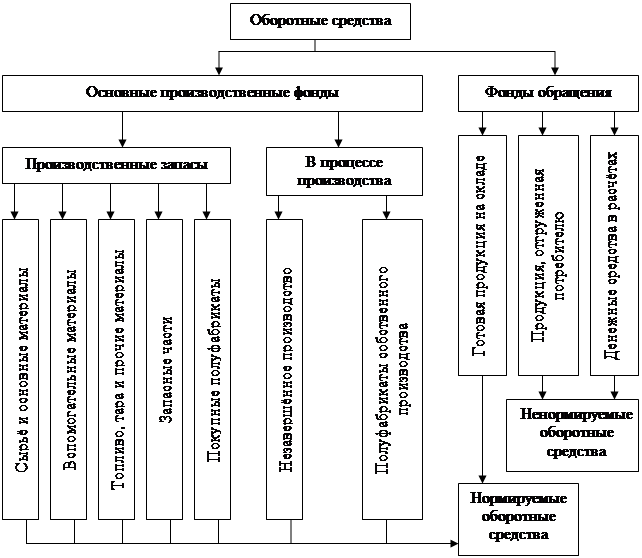

Оборотные фонды – это предметы труда, которые обладают стоимостью и переносят ее сразу в течение одного операционного цикла на готовую продукцию, одновременно меняя свою натуральную форму.

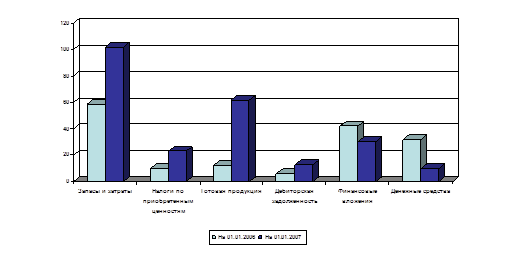

Состав и структура оборотных средств Ново-Кемеровской ТЭЦ представлена в табл. 20.

Таблица 20. Состав и структура оборотных средств

| Показатель | 2002 г. | 2003 г. | 2004 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Производственные запасы – всего | 1889 | 11,1 | 17734 | 49,8 | 15212 | 40,6 |

| НДС по приобретенным ценностям | 9173 | 53,9 | 10179 | 28,5 | 14005 | 37,3 |

| Дебиторская задолженность (после 12 мес.) | 271 | 1,7 | 256 | 0,7 | 217 | 0,6 |

| Дебиторская задолженность (в теч. 12 мес.) | 5667 | 33,3 | 7132 | 20,0 | 7813 | 20,9 |

| Денежные средства | 14 | 0,08 | 334 | 1,0 | 219 | 0,6 |

| Итого: | 17014 | 100 | 35635 | 100 | 37466 | 100 |

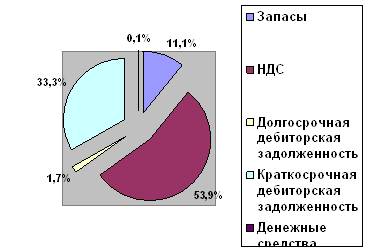

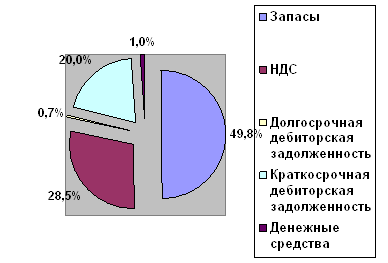

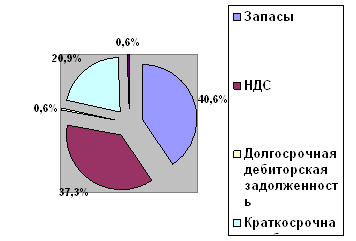

Как показывают данные табл. 20, структура оборотных средств в 2002 г. наибольший удельный вес занимает НДС по приобретенным ценностям (53,9% в 2002 г.). В 2003 и в 2004 гг. на первый план выходят производственные запасы (49,8% и 40,6% соответственно). За ними следуют НДС по приобретенным ценностям и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев.

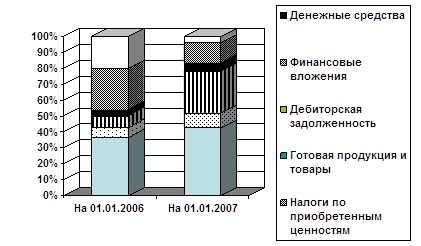

Для наглядности изобразим структуру оборотных фондов Ново-Кемеровской ТЭЦ на рис. 6 и 7.

Рис. 6 Структура оборотных средств НК ТЭЦ в 2002 г.

Рис. 7 Структура оборотных средств НК ТЭЦ в 2003 г.

Рис. 8 Структура оборотных средств НК ТЭЦ в 2004 г.

Данные, представленные на рис. 6-8, свидетельствуют о некоторых изменениях в структуре оборотных средств НК ТЭЦ, произошедших за 2002-2004 гг. А именно: 1) наблюдался рост удельной доли производственных запасов (в целом на 29,5%); 2) доля НДС по приобретенным ценностям в 2002 г. была слишком велика и составляла 53,9% в структуре оборонных средств предприятия. В 2003 г. показатель снизился до 28,5%. В 2004 г. вновь немного возрос и к концу 2004 г. составил 37,3%.

Среди других составляющих оборотных средств (долгосрочная и краткосрочная дебиторская задолженность, денежные средства) особых изменений не произошло.

Темпы изменений таковы:

1. 2003 г. в сравнении с 2002 г. (запасы (+38,7%); НДС (-25,4%); долгосрочная дебиторская задолженность (-1,0%); краткосрочная дебиторская задолженность (-13,3%); денежные средства (+0,9%)).

2. 2004 г. в сравнении с 2003 г. (запасы (-9,8%); НДС (+8,8%); долгосрочная дебиторская задолженность (-0,1%); краткосрочная дебиторская задолженность (+0,9%); денежные средства (-0,4%)).

3.2 Анализ элементов оборотных средств

Рассмотрим оборотные средства Ново-Кемеровской ТЭЦ по элементам:

1. Производственные запасы (табл. 21).

Таблица 21. Производственные запасы Ново-Кемеровской ТЭЦ

| Показатель | 2002 г. | 2003 г. | 2004 г. | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Производственные запасы – всего | 1889 | 100,0 | 17734 | 100,0 | 15212 | 100,0 | |

| В том числе: | |||||||

| 1. Сырье и материалы Из них: - МБП - прочие | 1889 31 1858 | 100,0 1,64 98,36 | 17728 - 17728 | 99,95 - 100,0 | 15204 - 15204 | 99,98 - 100,0 | |

| 2. Расходы будущих периодов | - | - | 6 | 0,05 | 8 | 0,02 | |

Таким образом, данные табл. 21 свидетельствуют о том, что основную долю в структуре производственных запасов рассматриваемого предприятия имеют сырье и материалы (в среднем 99,97%). Расходы будущих периодов составляют незначительную часть (около 0,03-0,04%).

Похожие работы

... фактической информации для анализа формирования и использования оборотных средств предприятия использовались бухгалтерские балансы (приложения А, В) и отчёты о прибылях и убытках (приложения Б, Г) ООО «Прогрессконтакт». 3. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ В ООО «ПРОГРЕССКОНТАКТ» Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... целью анализа оборотных средств является выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения интенсивности и эффективности их использования. Основной источник данных для анализа оборотных средств предприятия - отчетный бухгалтерский баланс и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать факторы, ...

0 комментариев