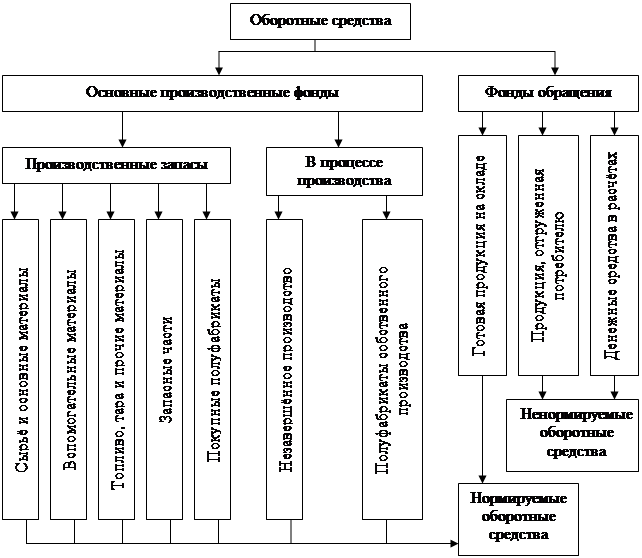

Источники формирования оборотных средств предприятия

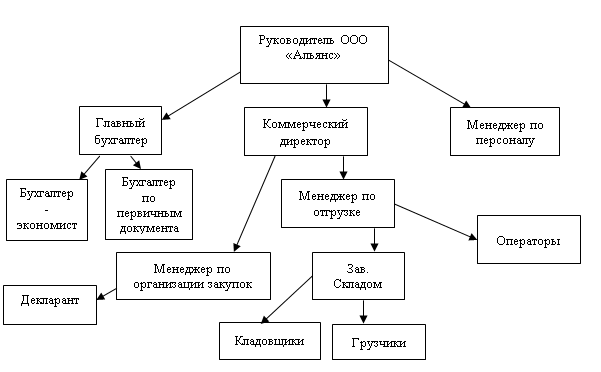

История возникновения предприятия, организационная структура управления

Основные технико-экономические показатели

Анализ себестоимости продукции

Рост цены 1 тн угля;

Анализ трудовых ресурсов предприятия

Оценка состояния основных фондов

Анализ прибыли и рентабельности

Долгосрочная дебиторская задолженность, которая представлена в табл. 22

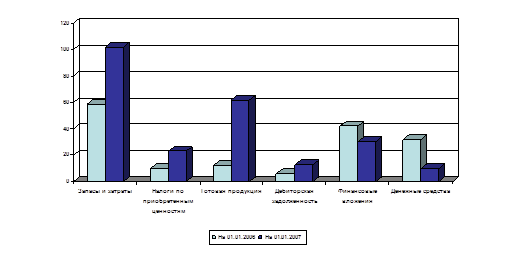

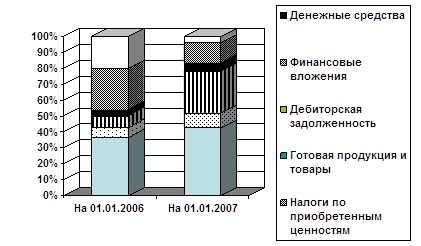

Анализ показателей эффективности использования оборотных средств

Навигация

Долгосрочная дебиторская задолженность, которая представлена в табл. 22

Анализ оборотных средств предприятия

62956

знаков

22

таблицы

8

изображений

2. Долгосрочная дебиторская задолженность, которая представлена в табл. 22.

Данные табл. 22 говорят о том, что 100% долгосрочной дебиторской задолженности составляют прочие дебиторы. Таковы данные в течение всего периода (2002-2004 гг.).

Таблица 22. Долгосрочная дебиторская задолженность Ново-Кемеровской ТЭЦ

| Показатель | 2002 г. | 2003 г. | 2004 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Долгосрочная дебиторская задолженность | 271 | 100,0 | 256 | 100,0 | 217 | 100,0 |

| В том числе: | ||||||

| Прочие дебиторы | 271 | 100,0 | 256 | 100,0 | 217 | 100,0 |

3. Краткосрочная дебиторская задолженность (табл. 23).

Таблица 23 Краткосрочная дебиторская задолженность предприятия

| Показатель | 2002 г. | 2003 г. | 2004 г. | |||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Краткосрочная дебиторская задолженность | 5667 | 100,0 | 7132 | 100,0 | 7813 | 100,0 |

| В том числе: | ||||||

| 1. Покупатели и заказчики Из них: - другие покупатели и заказчики | 250 250 | 4,41 100,0 | 1131 1131 | 15,85 100,0 | 4055 4055 | 51,9 100,0 |

| 2. Авансы выданные Из них: - строительным организациям | 1242 1242 | 21,92 | 1897 1897 | 26,59 100,0 | 1873 1873 | 23,97 100,0 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 3. Прочие дебиторы Из них: - переплата по налогам в бюджеты субъектов РФ - переплата по налогам в местные бюджеты - переплата по платежам в гос. внебюджетные фонды - другие дебиторы | 4175 - 71 4104 | 73,67 - 1,70 - 98,30 | 4104 - 33 3 4068 | 57,56 - 0,80 0,07 99,13 | 1153 665 333 14 141 | 24,13 57,68 28,88 1,21 12,23 |

Анализ данных, представленных в табл. 23, показывает неравнозначное распределение элементов в структуре оборотных средств. Так в 2002 г. и 2003 г. значительную долю оборотных средств составляли прочие дебиторы (2002 г. – 73,67%, 2003 г. – 57,56%). В 2004 г. положение несколько изменилось и на первый план вышли расчеты с покупателями и заказчиками (51,9%).

Выданные авансы в структуре оборотных средств занимают в среднем 24,16%. Авансы в абсолютном большинстве выдаются строительным организациям. Среди прочих дебиторов фигурируют различного рода переплаты по налоговым платежам: переплата по налогам в бюджеты субъектов РФ (665 тыс. руб. в 2004 г.); переплата по налогам в местные бюджеты (71 тыс. руб. в 2002 г.; 33 тыс. руб. в 2003 г. и 333 тыс. руб. в 2004 г.) и переплата по платежам в государственные внебюджетные фонды (3 тыс. руб. в 2003 г. и 14 тыс. руб. в 2004 г.).

Похожие работы

... фактической информации для анализа формирования и использования оборотных средств предприятия использовались бухгалтерские балансы (приложения А, В) и отчёты о прибылях и убытках (приложения Б, Г) ООО «Прогрессконтакт». 3. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ В ООО «ПРОГРЕССКОНТАКТ» Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... целью анализа оборотных средств является выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения интенсивности и эффективности их использования. Основной источник данных для анализа оборотных средств предприятия - отчетный бухгалтерский баланс и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать факторы, ...

0 комментариев