Источники формирования оборотных средств предприятия

История возникновения предприятия, организационная структура управления

Основные технико-экономические показатели

Анализ себестоимости продукции

Рост цены 1 тн угля;

Анализ трудовых ресурсов предприятия

Оценка состояния основных фондов

Анализ прибыли и рентабельности

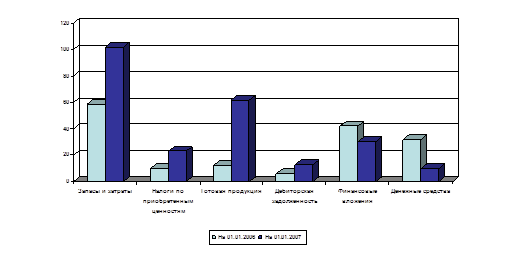

Долгосрочная дебиторская задолженность, которая представлена в табл. 22

Анализ показателей эффективности использования оборотных средств

Навигация

Источники формирования оборотных средств предприятия

Анализ оборотных средств предприятия

62956

знаков

22

таблицы

8

изображений

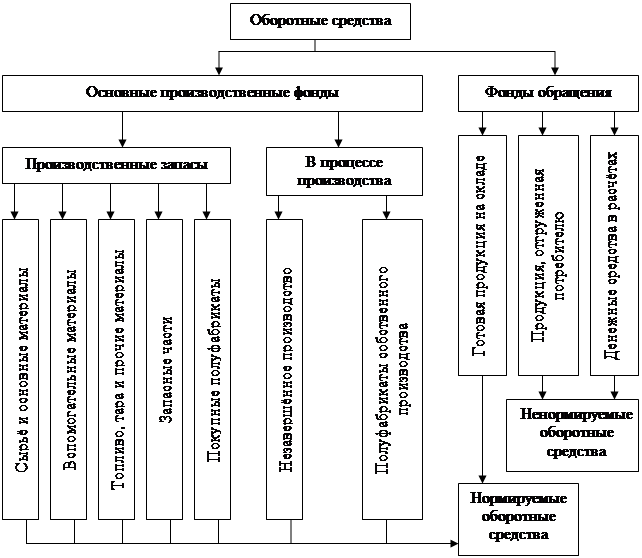

1.2 Источники формирования оборотных средств предприятия

Важнейшим элементом оборотных фондов являются производственные запасы, которые участвуют в процессе производства и находятся на складе для обеспечения непрерывного процесса [4, c.59]. В производственные запасы включаются:

- сырье, материальные ресурсы, требующие затрат труда для превращения в материалы;

- основные материалы - материальные ресурсы, формирующие продукцию;

- покупные полуфабрикаты - предметы труда, прошедшие обработку, но требующие затрат труда для превращения их в готовую продукцию;

- комплектующие изделия - конечная продукция, закупаемая по кооперации и используемая на стадии сборки;

- вспомогательные материалы - непосредственно не входят в годовую продукцию, но участвуют в ее создании;

- топливо;

- тара;

- запасные части - предметы труда, предназначенные для ремонта основных фондов;

- малоценные и быстроизнашивающиеся предметы (МБП), используемые в качестве средств труда в течение не более 12 месяцев [1, c.65-68; 2, c.95-97; 8, c.55].

Производственные запасы, кроме МБП, оцениваются по фактической себестоимости, определяемой исходя из фактически произведенных затрат на их изготовление или приобретение. В фактическую себестоимость включаются:

- суммы, уплаченные по договорам поставщикам, перечисленные организациям за информацию, услуги, связанные с приобретением товара;

- таможенные пошлины и иные платежи;

- вознаграждения посредническим организациям;

- затраты по заготовке материально-производственных запасов и доставке их до места использования;

- расходы по страхованию этих операций [9, c.228; 10, c.101-102].

Фактическая себестоимость материально-производственных запасов, полученных безвозмездно, определяется по рыночной стоимости на дату оприходования. Фактическая себестоимость запасов, приобретенных в обмен на другое имущество (кроме денежных средств), определяется исходя из стоимости обмениваемого имущества, по которой оно было отражено в балансе у этой организации.

Если цена на производственные запасы в течение года снизилась либо они материально устарели или частично потеряли свои первоначальные свойства, предприятие обязано на 31 декабря каждого года проводить уценку производственных запасов. Разница в оценке относится на финансовые результаты предприятия, так как фактическая себестоимость не подлежит изменению.

Малоценные и быстроизнашивающиеся предметы отражаются в балансе по остаточной стоимости. Амортизация начисляется либо линейным способом, т.е. пропорционально объему выполненных работ, либо процентным способом исходя из фактической себестоимости и ставки в 50 или 100% при передаче в производство.

Фактическую себестоимость производственных запасов, списываемых в производство, определяют одним из следующих методов:

- по себестоимости единицы запасов;

- по средней себестоимости;

- по себестоимости первых по времени приобретений (ФИФО);

- по себестоимости последних по времени приобретений (ЛИФО) [11, c.65; 16, c.125; 19, c.91-92].

По себестоимости каждой единицы оцениваются запасы, используемые в особом порядке (драгоценные металлы, камни и т.п.), или запасы, которые не могут в обычном порядке заменять друг друга [12, c.105].

По средней себестоимости запасы оцениваются как частное отделения общей себестоимости вида (группы) запасов на их количество.

Метод ФИФО основан на том, что запасы, первыми поступившие в производство, оцениваются по себестоимости запасов, числящихся на начало месяца. Оценка запасов, находящихся на складе на конец месяца, проводится по фактической себестоимости последних по времени приобретения, а в себестоимости реализованной продукции учитывается себестоимость ранних по времени приобретений.

Метод ЛИФО основан на допущении, что ресурсы, первыми поступившие в производство, должны быть оценены по себестоимости последних приобретенных [6, c.77]. Оценка запасов, находящихся на складе на конец месяца, производится по фактической себестоимости ранних по времени приобретения, а в себестоимости реализованной продукции учитывается себестоимость последних по времени приобретения.

Метод, выбранный для оценки, должен быть единым для группы запасов и применяться в течение всего финансового года.

Запасы в незавершенном производстве отражаются в балансе [3, c.644 13, c.25]:

- по фактической или нормативной (плановой) себестоимости;

- по прямым статьям затрат;

- по стоимости сырья, материалов, полуфабрикатов.

В единичном производстве незавершенное производство оценивается по фактически производственным затратам.

Расходы будущих периодов подлежат списанию в порядке, установленном предприятием: равномерно, пропорционально объему продукции и др. в течение периода, к которому они относятся.

Глава 2 Анализ технико-экономических показателей Ново-Кемеровской ТЭЦ

Похожие работы

... фактической информации для анализа формирования и использования оборотных средств предприятия использовались бухгалтерские балансы (приложения А, В) и отчёты о прибылях и убытках (приложения Б, Г) ООО «Прогрессконтакт». 3. АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ В ООО «ПРОГРЕССКОНТАКТ» Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния ...

... стоимости оборотных средств либо сокращение величины оборотных средств при неизменном объеме реализованной продукции. Благодаря мероприятиям, которые ООО «РМЗ-НКНХ» провело в 2009 году по улучшению эффективности использования по улучшению эффективности использования оборотных средств, предприятие добилось значительных результатов, т.е. в 2009 году по сравнению с 2008 г. произошел рост объема ...

... в финансовой сфере, что негативно сказывается на стабильности деятельности предприятия. О чем свидетельствует высшее проведенный анализ оборотных активов предприятия. 3. Пути совершенствования оборачиваемости оборотных средств предприятия В процессе анализа были выявлены проблемы, для решения выявленных проблем предлагается следующие: 1. В результате изучения основных закономерностей ...

... целью анализа оборотных средств является выявление и устранение недостатков управления оборотными средствами и нахождение резервов повышения интенсивности и эффективности их использования. Основной источник данных для анализа оборотных средств предприятия - отчетный бухгалтерский баланс и другие отчетные формы, которые детализируют содержание его отдельных статей и позволяют исследовать факторы, ...

0 комментариев