Понятие дебиторской и кредиторской задолженности

Формы расчетов

Характеристика ОАО «Новокузнецкий металлургический комбинат»

Анализ состава и структуры баланса

Анализ показателей финансовой устойчивости

Анализ показателей ликвидности и платежеспособности

Анализ ликвидности баланса

Сравнение динамики активов и финансовых результатов

Анализ показателей оборачиваемости

Анализ показателей рентабельности

Навигация

Анализ показателей рентабельности

Анализ хозяйственной деятельности ОАО "Новокузнецкий металлургический комбинат"

74951

знак

9

таблиц

15

изображений

2.9 Анализ показателей рентабельности

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объем и качество производственной продукции, состояние производительности труда, уровень себестоимости [8,c.415]

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политики и ценообразования.

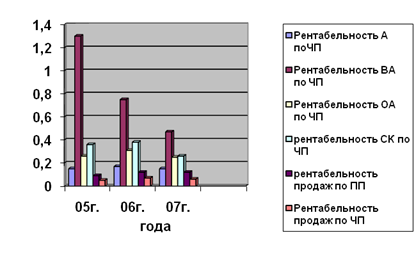

Анализ показателей рентабельности ОАО «НКМК» представлены в таблице 8 и на рисунке 16.

Таблица 8

| Анализ показателей рентабельности | |||

| Показатели | Годы | ||

| 2005 | 2006 | 2007 | |

| 1. Выручка (нетто) от оказания услуг, тыс. руб. | 43090904 | 37617381 | 38043081 |

| 2. Прибыль от оказания услуг, тыс. руб. | 3891110 | 4676518 | 4406140 |

| 3. Чистая прибыль, тыс. руб. | 2156666 | 2613542 | 2390502 |

| 4. Среднегодовая сумма всех активов, тыс. руб. | 14444228 | 15699865 | 16420293 |

| 5. Среднегодовая величина ОС и НМА (по остаточной стоимости) , тыс. руб. | 1661291,5 | 3502133,5 | 5102214,5 |

| 6. Среднегодовая величина оборотных активов, тыс. руб. | 8317064,5 | 8447409 | 9634131 |

| 7. Среднегодовая сумма реального собственного капитала (чистых активов) , тыс. руб. | 6020016 | 6955106 | 9353668 |

| 8. Рентабельность активов по чистой прибыли п.3/п.4 | 0,15 | 0,17 | 0,15 |

| 9. Рентабельность внеоборотных активов по чистой прибыли п.3/п.5 | 1,30 | 0,75 | 0,47 |

| 10. Рентабельность оборотных активов по чистой прибыли п.3/п.6 | 0,26 | 0,31 | 0,25 |

| Продолжение таблицы 8 | |||

| Показатели | Годы | ||

| 2005 | 2006 | 2007 | |

| 11. Рентабельность реального собственного капитала по чистой прибыли п.3/п.7 | 0,36 | 0,38 | 0,26 |

| 12. Рентабельность продаж по прибыли от продаж п.2/п.1 | 0,09 | 0,12 | 0,12 |

| 13. Рентабельность продаж по чистой прибыли п.3/п.1 | 0,05 | 0,07 | 0,06 |

Рисунок 16. Динамика изменения показателей рентабельности.

По данным анализа таблицы 8 и рисунка 16 в отчетном году рентабельность внеоборотных активов снизилась (по сравнению с 2005 годом на 0,83), так же снизились рентабельность собственного капитала ( на 0,12) и оборотных активов (на 0,06), по остальным показателям (рентабельность активов, рентабельности продаж по прибыли от продаж и по чистой прибыли) не произошло существенного роста или снижения.

Таким образом, рентабельность собственного капитала и оборотных активов ОАО "НКМК" в отчетном году упала по сравнению с предыдущим годом, что указывает на неэффективное использование ресурсов.

Заключение

Главная цель производственного предприятия в любые времена – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависят результаты деятельности предприятия в целом. Для осуществления эффективной деятельности любому предприятию необходимо проводить анализ своей деятельности в динамике за несколько лет, чтобы была возможность выявить недостатки своей работы и принять меры по их ликвидации.

Основной целью данного исследования является более глубокое изучение теоретических основ экономического анализа финансово-хозяйственной деятельности предприятия, как инструментов принятия управленческих решений и выработки на этой основе практических рекомендаций и выводов.

Предметом исследования является методика анализа финансовой деятельности и практика применения её в управленческой деятельности.

В качестве объекта исследования было выбрано ОАО «Новокузнецкий металлургический комбинат», основным видом деятельности которого является производство черных металлов. Информационной базой анализа послужили данные формы 1 «бухгалтерский баланс» и формы 2 «отчет о прибылях и убытках». При проведении анализа использовались такие методы обработки данных как горизонтальный и вертикальный анализ, анализ коэффициентов и динамика изменений показателей в графическом выражении.

При проведении анализа было установлено реальное положение дел на предприятии, выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения. Исследования показали, что деятельность предприятия финансируется за счет собственных средств, доля собственного капитала за анализируемы период, возросла и составляет 60%, как и оборотные активы, которые имеют наибольший удельный вес в структуре имущества предприятия – 64%.

На предприятии к концу 2007 года в сложилось устойчивое финансовое состояние, значения коэффициентов финансовой устойчивости стабилизировались и соответствуют нормативным показателям, что так же говорит о финансовой устойчивости.

Наиболее ликвидные активы не покрывают наиболее срочные обязательства, следовательно, текущая ликвидность не обеспечивается, и баланс не соответствует оптимальному варианту (абсолютной ликвидности), но динамика ежегодного улучшения показателей ликвидности за анализируемый период позволяет судить о том, что в будущем положение на предприятии измениться. Анализ показателей платежеспособности соответствует нормам, но по сравнению с предыдущем годом наблюдается уменьшение коэффициента текущей ликвидности, так же можно отметить, что предприятие в ближайшее три месяца не утратит своей платежеспособности, но коэффициент утраты платежеспособности находится на границе нормативного значения и его уменьшение в будущем может привести к утрате платежеспособности.

По результатам проведенных расчетов, можно сказать, что активы организации растут большими темпами и превышают рост выручки и прибыли, что указывает на не эффективное использование ресурсов.

За анализируемый период на предприятии снизились выручка , доходы от прочей деятельности и себестоимость, возросли прибыль от реализации и валовая прибыль, а так же управленческие расходы.

Оборачиваемость оборотных активов снизилась, что является негативным фактором, который свидетельствует о необходимости вложения финансовых ресурсов в оборотные активы, о не использовании возможных резервов по ускорению оборачиваемости оборотных активов. Оборачиваемость дебиторской задолженности так же упала, это показывает, что на предприятие существует неиспользованный резерв по более рациональному размещению дебиторской задолженности. Увеличение оборота запасов и кредиторской задолженности говорит рациональности использования запасов и о возможности быстро расплатится со своими долгами.

В отчетном году рентабельность необоротных активов снизилась, так же снизились рентабельность собственного капитала и оборотных активов, по остальным показателям (рентабельность активов, рентабельности продаж по прибыли от продаж и по чистой прибыли) не произошло существенного роста или снижения.

Проведенный анализ позволил выявить такие негативные моменты деятельности, как упали показатели выручки и доходов от прочей деятельности, снизились показатели оборачиваемости оборотных активов и дебиторской задолженности, а так же рентабельность собственного капитала и оборотных активов, возросли управленческие расходы. Баланс предприятия является не абсолютно ликвидным, затруднены расчеты на срок до 3 месяцев.

С целью улучшения финансового состояния предлагается в первую очередь необходимо изменить отношение к управлению производством и изменить структуру управления предприятием, для более лучшего использования активов организации. Укреплению финансового состояния предприятия будет способствовать рост рентабельности производства за счет сохранение и увеличение собственных оборотных средств, не допущение их мобилизации, а так же своевременного взыскания дебиторской задолженности, внедрения прогрессивной техники и технологии. Так же пойдет на пользу снижение затрат за счет уменьшения управленческих расходов.

Список использованной литературы

1. БУ 8/01 «Условные факты хозяйственной деятельности»

2. ПБУ 15/08 «Учет займов и кредитов и затрат по их обслуживанию»

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. – 2-е изд. - М.: Ось-89, 2004. – 112 с.

4. Основные документы бухгалтерского учета. Сборник. – М.: «Издательство Элит», 2004г. – 240 с.

5. Гетман В.Г. Финансовый учет [Текст]: Учебное пособие.– М.: «Финансовый учет и статистика», 2003.- 427с.

6. Грачёв А.В. Анализ и управление финансовой устойчивостью предприятия [Текст]: Учебно-практическое пособие. – М.: Финпресс,2002.-202с.

7. Пучкова С.И. Бухгалтерская (финансовая) отчетность [Текст]: М.: ИД ФБК-ПРЕСС, 2003.- 326с.

8. Савицкая Г. В. Анализ хозяйственной деятельности предприятия [Текст]: Учебник. – 5-е изд., перераб. и доп. – М.: ИНФРА-М, 2007. – 512 с.

9. Сугаипова И.В. Бухгалтерская (финансовая) отчетность [Текст]: Учебное пособие. Серия «Высшее образование». – Ростов н/Д: Феникс, 2004-249с.

10. Бабаев Ю.А., Петров А. М. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности [Текст]: Учебное пособие. – М.: Издательство «Проспект», 2004.- 367с.

11. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет [Текст]: Серия «Высшее образование». 3-е изд., перераб. и доп. – Ростов н/Д: «Феникс», 2004. – 800 с.

12. Волков О.Н., Ковалев В.В. Анализ хозяйственной деятельности предприятия [Текст]: Учебник. – М.: «Проспект», 2007.-421с.

13. Ивашкевич В. Б., Семенова И. М. Учет и анализ дебиторской и кредиторской задолженности [Текст]: Учебное пособие. Серия «Библиотека-журнала и Бухгалтерского учета». – М.: Издательство «Бухгалтерский учет»,2003. – 192 с.

14. Канке А.А., Кошевая И.П. Анализ хозяйственной деятельности предприятия [Текст]: Серия «Профессиональное образование».- М.: Форум, 2005.-288с.

15. Палий В. В., Палий В. Ф. Финансовый учет [Текст]: Учебное пособие.-2-е изд., перераб. и доп.- М.: ИД ФБК-ПРЕСС, 2001.- 297с.

16. Сайфулин Р.С., Шеремет А.Д. Методика финансового анализа [Текст]: М.: Инфра-М, 2002.- 403с.

17. Бухгалтерский учет [Текст]: Учебник для вузов/ Под ред. проф. Бабаевой Ю.А. – М.: ЮНИТИ-ДАНА, 2003.- 476с.

18. Бухгалтерский (финансовый) учет [Текст]: Учебник. / Под ред. А. В. Богатко. – М.: Финансы и статистика, 2004.- 487с.

19. Анализ финансовых результатов [электронный ресурс]: Журнал «Аудит и финансовый анализ».- №3,2004г. - режим доступа http: // cde.ael.ru/ebectnik/kompl_ek_an/10html.

Похожие работы

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... функцио-нирования, так как именно с продуктом или товаром производимый организацией, она выходит во внешнее окружения. Как работает предприятие можно выяснить в результате анализа деятельности на примере ОАО"Гурьевский металлургический завод" во второй главе. ГЛАВА II. АНАЛИЗ ОРГАНИЗАЦИОННО -ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО "ГУРЬЕВСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ЗАВОД".2.1. Характер и масштабы деятельности ...

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... осуществляется несколькими горно-обогатительными предприятиями, находящимися на территории Кузбасса, в Горной Шории и Хакасии (Западная Сибирь) и Коршуновским комбинатом в Восточной Сибири. 3. Состояние Сибирской металлургической базы в условиях становления рыночных отношений На долю Сибири Дальнего Востока приходится примерно пятая часть производимых в России чугуна и готового проката и ...

0 комментариев