Понятие дебиторской и кредиторской задолженности

Формы расчетов

Характеристика ОАО «Новокузнецкий металлургический комбинат»

Анализ состава и структуры баланса

Анализ показателей финансовой устойчивости

Анализ показателей ликвидности и платежеспособности

Анализ ликвидности баланса

Сравнение динамики активов и финансовых результатов

Анализ показателей оборачиваемости

Анализ показателей рентабельности

Навигация

Характеристика ОАО «Новокузнецкий металлургический комбинат»

Анализ хозяйственной деятельности ОАО "Новокузнецкий металлургический комбинат"

74951

знак

9

таблиц

15

изображений

2.1 Характеристика ОАО «Новокузнецкий металлургический комбинат»

ОАО «Новокузнецкий металлургический комбинат» (далее – Общество, ОАО «НКМК») зарегистрирован в Кемеровской области и образован 05.05.2003 г. на базе производственных мощностей Кузнецкого металлургического комбината.

ОАО «НКМК» является предприятием вертикально-интегрированной горно-металлургической компании «Евраз Груп С.А.» (далее «Евраз»), являясь предприятием полного металлургического цикла, входит в число девяти крупнейших металлургических предприятий Российской Федерации, производит около 4% российского металлопроката, 4% чугуна, около 9 % электростали.

В состав производственных мощностей Общества входят: коксохимическое, доменное, электросталеплавильное, прокатное производства.

Общество специализируется на производстве транспортного металла, являясь единственным производителем полной номенклатуры рельсовой продукции в Российской Федерации. На долю Общества приходится 65% производства магистральных и 100 % трамвайных рельсов и рельсов для метрополитенов. Доля Общества в отечественном рельсовом производстве колеблется в пределах 60-70%.

В целом, номенклатурный ряд выпускаемой НКМК продукции насчитывает более 100 единиц. Это сортовой прокат (круги, лемешная заготовка), заготовка для переката, швеллер, уголок, шары стальные мелющие, лист горячекатаный, чугун передельный и литейный, коксохимическая продукция, трубная заготовка, а также судосталь для нужд речного судостроения.

Крупнейший потребитель рельсовой продукции в мире ОАО «РЖД» - основной клиент «Евраза», потребляет около 700 тыс. тонн или 60 % рельсов «Евраза» в год, произведенных в РФ, из них около 500 тыс. тонн – рельсов ОАО «НКМК». Рельсовая продукция поставляется также на экспорт, в основном в страны ближнего зарубежья.

Основные внутренние рынки сбыта продукции Общества сосредоточены в Западной и Восточной Сибири, на Дальнем Востоке. Значительная доля рельсовой продукции поставляется в центральную часть России и Поволжье (более 50% общего потребления данных регионов).

Основными экспортными рынками сбыта являются страны СНГ, страны Юго-Восточной Азии, в первую очередь Китай, Монголия и КНДР. В значительной степени такая ориентация объясняется особенностями географического положения Общества.

ОАО «НКМК» расположено в центре наиболее динамично развивающегося региона Сибири, обладающего высоким топливно-энергетическим и сырьевым потенциалом. Близость к Транссибирской магистрали и наличие потенциальных потребителей продукции, являются положительными моментами, определяющими высокую перспективность усилий по его развитию.

Электросталеплавильное производство, являясь наиболее гибким видом сталеплавильного процесса, позволяет освоить выплавку любых марок стали. Используемая в настоящее время технология выплавки стали с применением жидкого чугуна решает проблемы с обеспечением производства высококачественным сырьем и обеспечивает при этим низкие затраты на производство и максимально возможный уровень металлургического качества металла.

2.2 Анализ финансовых результатов

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.).

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования [19, c1].

Основными задачами анализа финансовых результатов деятельности являются:

- систематический контроль за выполнением планов реализации продукции и получением прибыли;

- определение влияния как объективных, так субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и рентабельности;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по использованию выявленных резервов.

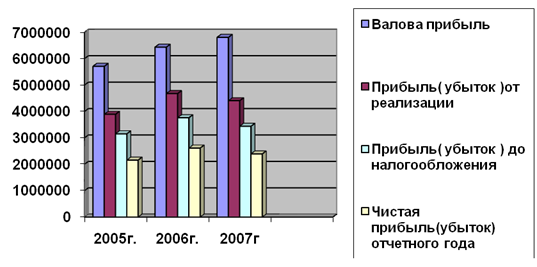

Анализ финансовых результатов ОАО «НКМК» представлен в таблице 1 и на рисунке 1.

Таблица 1

| Анализ финансовых результатов | |||||||||

| Наименование показателя | 2005 | 2006 | 2007 | Темп прироста%к | |||||

| темп роста | % | темп роста | % | темп роста | % | предыдущему году | |||

| Выручка (нетто) от реализации услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) | 43090904 | 100 | 37617381 | 100 | 38043081 | 100 | -12,7 | 1,1 | |

| Себестоимость реализации услуг | (37384154) | 86,7 | (31183570) | 82,9 | (31238604) | 82,1 | -16,6 | 0,2 | |

| Валовая прибыль | 5706750 | 13,3 | 6433811 | 17,1 | 6804477 | 17,9 | 12,7 | 5,8 | |

| Коммерческие расходы | (495507) | 1,1 | (430713) | 1,1 | (931271) | 2,4 | -13,1 | 116,2 | |

| Управленческие расходы | (1320133) | 3,1 | (1326580) | 3,5 | (1467066) | 3,9 | 0,5 | 10,6 | |

| Прибыль (убыток) от реализации услуг | 3891110 | 9 | 4676518 | 12,3 | 4406140 | 11,6 | 20,2 | -5,8 | |

| Прочие доходы | 13346339 | 31 | 10769116 | 28,6 | 372785 | 1,0 | -19,3 | -96,5 | |

| Прочие расходы | (14011457) | 32,5 | (11585276) | 30,8 | (1239923) | 3,2 | -17,3 | -89,3 | |

| Прибыль (убыток) до налогообложения | 3152570 | 7,3 | 3761071 | 10 | 3438135 | 9,0 | 19,3 | -8,6 | |

| Отложенные налоговые активы | 657 | 0,002 | 493 | 0,001 | (319) | 0,001 | -25 | -164,7 | |

| Отложенные налоговые обязательства | 36503 | 0,08 | -51242 | 0,1 | (38334) | 0,1 | -240,4 | -25,2 | |

| Налог на прибыль | (1019373) | 2,3 | (1072863) | 2,8 | (1008980) | 2,7 | 5,2 | -6 | |

| Чистая прибыль (убыток) отчетного периода | 2156666 | 5,0 | 2613542 | 6,9 | 2390502 | 6,3 | 21,2 | -8,5 | |

Рисунок 1 Сравнительная диаграмма изменения финансовых результатов по годам.

Как показывают данные таблицы 1 за последние три года возросла доля валовой прибыли (темп прироста составил в 2006 год 12,7%, в 2007 году 5,8%), так же возросли управленческие расходы ( 2006год на 0,5%, 2007 год на 10,6%) и коммерческие расходы (в среднем на 116,2%), уменьшились выручка ( в 2006 году на 12,7%, а 2007 по сравнению с 2005 на 11,6%), доходы и расходы от прочей деятельности (соответственно 2006 год на 17,3 и 19,3%, 2007год на 96,5 и 89,3%).

Прибыль от реализации услуг в 2007 году меньше чем в предъидущем на 5,8%, но наблюдается позитивная динамика роста, в сравнении с 2005 годом, прибыль увеличилась на 14,4%.

За анализируемый период прибыльной была основная деятельность организации, доля прочих доходов снизилась почти на 100%.В результате снижения себестоимости услуг повысились прибыль от реализации и валовая прибыль, но за счет значительного увеличения расходов и уменьшения доходов от прочей деятельности выручка снизилась в среднем на 10%. Для стабилизации положения следует уменьшить управленческие расходы и держать себестоимость реализованных услуг на прежнем уровне.

Похожие работы

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... функцио-нирования, так как именно с продуктом или товаром производимый организацией, она выходит во внешнее окружения. Как работает предприятие можно выяснить в результате анализа деятельности на примере ОАО"Гурьевский металлургический завод" во второй главе. ГЛАВА II. АНАЛИЗ ОРГАНИЗАЦИОННО -ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО "ГУРЬЕВСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ЗАВОД".2.1. Характер и масштабы деятельности ...

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... осуществляется несколькими горно-обогатительными предприятиями, находящимися на территории Кузбасса, в Горной Шории и Хакасии (Западная Сибирь) и Коршуновским комбинатом в Восточной Сибири. 3. Состояние Сибирской металлургической базы в условиях становления рыночных отношений На долю Сибири Дальнего Востока приходится примерно пятая часть производимых в России чугуна и готового проката и ...

0 комментариев