Понятие дебиторской и кредиторской задолженности

Формы расчетов

Характеристика ОАО «Новокузнецкий металлургический комбинат»

Анализ состава и структуры баланса

Анализ показателей финансовой устойчивости

Анализ показателей ликвидности и платежеспособности

Анализ ликвидности баланса

Сравнение динамики активов и финансовых результатов

Анализ показателей оборачиваемости

Анализ показателей рентабельности

Навигация

Анализ показателей оборачиваемости

Анализ хозяйственной деятельности ОАО "Новокузнецкий металлургический комбинат"

74951

знак

9

таблиц

15

изображений

2.8 Анализ показателей оборачиваемости

Для принятия обоснованных управленческих решений важна подлинная динамика хозяйственной жизни предприятия, которая может быть раскрыта с помощью показателей оборачиваемости. Оборачиваемость - это показатель, демонстрирующий объем (масштабы) изменения (движения) актива или пассива в целом, либо конкретных статей актива и пассива за определенный период. Показатель оборачиваемости рассчитывается на основе учетных данных путем деления оборота по счету на среднее значение его сальдо.

Понятие "оборачиваемость" подразумевает выбытие активов и погашение пассивных обязательств, показатель оборачиваемости товаров говорит о том, сколько раз за отчетный период предприятие продает объем товарных запасов, продемонстрированный в активе баланса, оборачиваемость товаров в смысле динамики этой статьи актива выражается не только объемом продаж, но и объемом поступлений товаров [8, c.396].

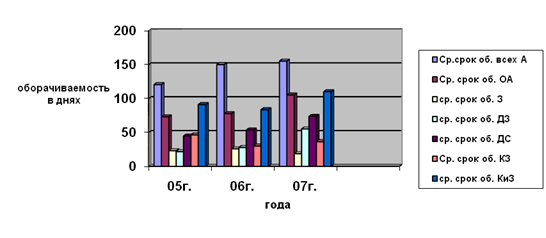

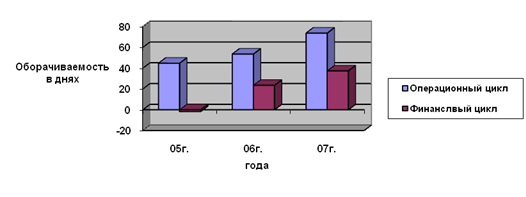

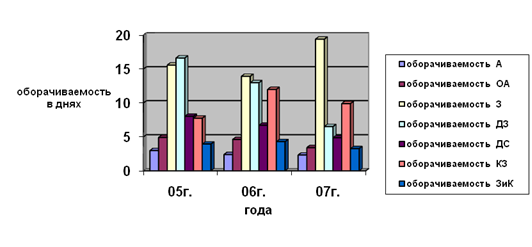

Анализ показателей оборачиваемости предоставлен в таблице 7 и рисунке 12.

Таблица 7

| Анализ показателей оборачиваемости | |||||

| Показатель | Годы | Темп роста, % к предыдущему году | |||

| 2005 | 2006 | 2007 | 2006 | 2007 | |

| 1. Выручка (нетто) от оказания услуг, тыс. руб. | 43090904 | 37617381 | 38043081 | 87,30 | 101,13 |

| 2. Среднегодовая сумма всех активов, тыс. руб. | 14444227,5 | 15699864,5 | 16420293 | 108,69 | 104,59 |

| 3. Среднегодовая стоимость ОС и НМА (первоначальная стоимость) , тыс. руб. | 1969958 | 5034309 | 5170120 | 255,55 | 102,70 |

| 4. Среднегодовые остатки оборотных средств, тыс. руб. | 8759140 | 8135678 | 11132584 | 92,88 | 136,84 |

| Продолжение таблицы 7 | |||||

| Показатель | Годы | Темп роста в % | |||

| 2005 | 2006 | 2007 | 2006 | 2007 | |

| 5. Среднегодовые остатки запасов, тыс. руб. | 2765467 | 2702397 | 1961656 | 97,72 | 72,59 |

| 6. Среднегодовая величина дебиторской задолженности, тыс. руб. | 2592857 | 2899098 | 5834380 | 111,81 | 201,25 |

| 7. Среднегодовая величина денежных средств и краткосрочных финансовых вложений, тыс. руб. | 5358324 | 5601495 | 7796036 | 104,54 | 139,18 |

| 8. Среднегодовая величина кредиторской задолженности, тыс. руб. | 5561896 | 3138607 | 3844078 | 56,43 | 122,48 |

| 9. Среднегодовая величина кредитов и займов, тыс. руб. | 10920220 | 8740102 | 11640114 | 80,04 | 133,18 |

| 10. Оборачиваемость всех активов п.1/п.2 | 2,98 | 2,40 | 2,32 | 80,32 | 96,69 |

| 11. Средний срок оборота всех активов в днях 360/п.10 | 120,67 | 150,25 | 155,38 | 124,51 | 103,42 |

| 12. Фондоотдача (по первоначальной стоимости) п.1/п.3 | 21,87 | 7,47 | 7,36 | 34,16 | 98,48 |

| 13. Оборачиваемость оборотных активов п.1/п.4 | 4,92 | 4,62 | 3,42 | 93,99 | 73,91 |

| 14. Средний срок оборота оборотных активов в днях 360/п.13 | 73,18 | 77,86 | 105,35 | 106,40 | 135,31 |

| 15. Оборачиваемость запасов (по выручке) п.1/п.5 | 15,58 | 13,92 | 19,39 | 89,34 | 139,32 |

| 16. Средний срок оборота запасов в днях 360/п.15 | 23,10 | 25,86 | 18,56 | 111,94 | 71,78 |

| 17. Оборачиваемость дебиторской задолженности п.1/п.6 | 16,62 | 12,98 | 6,52 | 78,08 | 50,25 |

| 18. Средний срок оборота дебиторской задолженности в днях 360/п.17 | 21,66 | 27,74 | 55,21 | 128,08 | 199,00 |

| 19. Оборачиваемость денежных средств и краткосрочных финансовых вложений п.1/п.7 | 8,04 | 6,72 | 4,88 | 83,51 | 72,66 |

| 20. Средний срок оборота денежных средств и краткосрочных финансовых вложений в днях 360/п.19 | 44,77 | 53,61 | 73,77 | 119,75 | 137,62 |

| Продолжение таблицы 7 | |||||

| Показатель | Годы | Темп роста в % | |||

| 2005 | 2006 | 2007 | 2006 | 2007 | |

| 21. Коэффициент оборачиваемости кредиторской задолженности п.1/п.8 | 7,75 | 11,99 | 9,90 | 154,70 | 82,57 |

| 22. Средний срок оборота кредиторской задолженности в днях 360/п.21 | 46,47 | 30,04 | 36,38 | 64,64 | 121,11 |

| 23. Оборачиваемость кредитов и займов п.1/п.9 | 3,95 | 4,30 | 3,27 | 109,07 | 75,94 |

| 24. Средний срок оборота кредитов и займов в днях 360/п.23 | 91,23 | 83,64 | 110,15 | 91,68 | 131,69 |

| 25. Операционный цикл в днях п.16+п.18 | 44,77 | 53,61 | 73,77 | 119,75 | 137,62 |

| 26. Финансовый цикл в днях п.25-п.22 | -1,70 | 23,57 | 37,40 | 1386,47 | 158,66 |

| 27. Производительность труда п.1/п.30 | 2154,5 | 1880,9 | 1902,2 | 87,30 | 101,13 |

Рисунок 13. Динамика изменения среднего срока оборота.

Рисунок 14. Динамика изменения операционного и финансового цикла.

Рисунок 15. Динамика изменения показателей оборачиваемости.

Как показывают данные таблицы 7 и рисунков 13,14 и 15 выросли средний срок оборота всех активов (в 2005 году он составлял 120 дней, в 2006- 150 дней, в 2007- 155 дней), средний срок оборота оборотных активов (2005 год 73 дня, 2006- 77 дней, 2007- 105 дней), средний срок оборота денежных средств (2005год- 44 дня, 2006- 53 и 2007- 74 дня), средний срок оборота дебиторской задолженности (в 2005 год он составлял 21 день, в 2006- 27 дней, в 2007- 55 дней), уменьшились средний срок оборота запасов (по сравнению с 2005 годом на 5 дней) и средний срок кредиторской задолженности (на 10 дней). Операционный и финансовый циклы увеличились (на 29 и 35 дней соответственно), что говорит о спаде деловой активности. Увеличение оборота дебиторской задолженности и денежных средств указывает на затруднение расчетов с дебиторами, а увеличение оборота активов на их неэффективное использование. Таким образом деньги вложенные в активы, превращаются в реальные деньги очень медленно, что отрицательно влияет на финансовое положение предприятия.

ОАО «НКМК» следует пересмотреть подходы к использованию своих активов и усилить работу с дебиторами организации.

Похожие работы

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... функцио-нирования, так как именно с продуктом или товаром производимый организацией, она выходит во внешнее окружения. Как работает предприятие можно выяснить в результате анализа деятельности на примере ОАО"Гурьевский металлургический завод" во второй главе. ГЛАВА II. АНАЛИЗ ОРГАНИЗАЦИОННО -ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО "ГУРЬЕВСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ЗАВОД".2.1. Характер и масштабы деятельности ...

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... осуществляется несколькими горно-обогатительными предприятиями, находящимися на территории Кузбасса, в Горной Шории и Хакасии (Западная Сибирь) и Коршуновским комбинатом в Восточной Сибири. 3. Состояние Сибирской металлургической базы в условиях становления рыночных отношений На долю Сибири Дальнего Востока приходится примерно пятая часть производимых в России чугуна и готового проката и ...

0 комментариев