Понятие дебиторской и кредиторской задолженности

Формы расчетов

Характеристика ОАО «Новокузнецкий металлургический комбинат»

Анализ состава и структуры баланса

Анализ показателей финансовой устойчивости

Анализ показателей ликвидности и платежеспособности

Анализ ликвидности баланса

Сравнение динамики активов и финансовых результатов

Анализ показателей оборачиваемости

Анализ показателей рентабельности

Навигация

Анализ показателей финансовой устойчивости

Анализ хозяйственной деятельности ОАО "Новокузнецкий металлургический комбинат"

74951

знак

9

таблиц

15

изображений

2.4 Анализ показателей финансовой устойчивости

Финансовая устойчивость определяется степенью обеспеченности запасов и затрат собственными и заемными источниками их формирования, а так же уравновешенностью активов и пассивов по срокам использования и по циклам обеспечиваются сбалансированность притока и оттока денежных средств [12, c.206]

Анализ проводится по данным баланса путем расчета абсолютных и относительных показателей финансовой устойчивости, ликвидности и платежеспособности.

Выделяют 4 типа финансовой устойчивости:

- абсолютную финансовую устойчивость;

- нормальную финансовую устойчивость;

- неустойчивое финансовое состояние, при котором сохраняется возможность восстановления равновесия;

- кризисное финансовое состояние, при котором организация находится на грани банкротства.

Анализ финансовой устойчивости ОАО «НКМК» представлен в таблице 3 и на рисунке 4.

Таблица3

| Анализ показателей финансовой устойчивости | ||||

| Показатели | 2005 | 2006 | 2007 | |

| 1. Реальный собственный капитал | 5648335 | 8261877 | 10445459 | |

| 2. Внеоборотные активы | 7124209 | 7380702 | 6306994 | |

| 3.Оборотные активы | 8759140 | 8135678 | 11132584 | |

| 4.Наличие собственных оборотных средств (п.1-п.2) | -1475874 | 881175 | 4138465 | |

| 5. Долгосрочные пассивы | 4665490 | 3685000 | 1134267 | |

| 6.Наличие долгосрочных источников формирования запасов (п.4+п.5) | 3189616 | 4566175 | 5272732 | |

| 7.Краткосрочные кредитыизаемные средства | 5569524 | 3569503 | 5859852 | |

| 8.Общая величина основных источников формирования запасов (п.6+п.7) | 8759140 | 8135678 | 11132584 | |

| 9.Общая величина запасов (включая несписанный НДС) | 5272250 | 4083329 | 2494614 | |

| 10. Излишек (+) или недостаток (-) собственных оборотных средств (п.4-п.9) | -6748124 | -3202154 | 1643851 | |

| 11. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.6-п.9) | -2082634 | 482846 | 2778118 | |

| 12. Излишек (+) или недостаток (-)основных источников формирования запасов (п.8-п.9) | 3486890 | 4052349 | 8637970 | |

| Показатели | 2005 | 2006 | 2007 | |

| 13.Тип финансовой устойчивости | (0;0;1) | (0;1;1) | (1;1;1) | |

| 14. Коэффициент покрытия внеоборотных активов собственным капиталом (п.1/п.2) | 0,8>0,1 | 1,1>0,1 | 1,7>0,1 | |

| 15. Коэффициент автономии (уровень собственного капитала) (п.1/п.2+п.3) | 0,4<0,5 | 0,5=0,5 | 0,6>0,5 | |

| 16. Коэффициент обеспеченности оборотных активов собственными оборотными средствами (п.4/п.3) | -0,2<0,1 | 0,1=0,1 | 0,4>0,1 | |

| Показатели | 2005 | 2006 | 2007 | |

| 17. Коэффициент соотношения заемных и собственных средств (п.5+п.7) /п.1 | 1,8>(0,7-1) | 0,9<(0,7-1) | 0,7<(0,7-1) | |

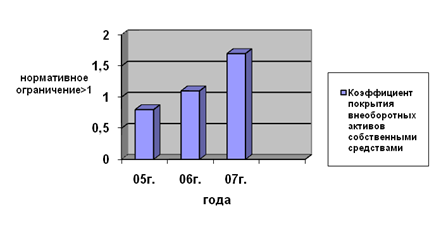

Рисунок 4.Динамика изменение коэффициента покрытия по годам.

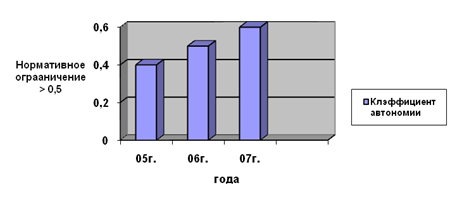

Рисунок 5. Динамика изменения коэффициента автономии по годам.

Рисунок 6. Динамика изменения коэффициента обеспеченности оборотных активов собственными оборотными средствами по годам.

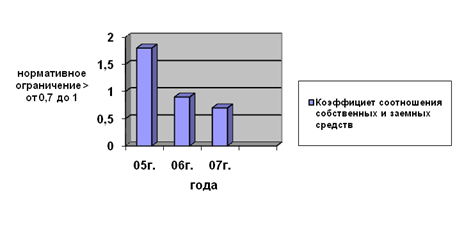

Рисунок 7. Динамика изменения коэффициента соотношения заемных и собственных средств.

По данным таблицы 3 за анализируемый период тип финансовой устойчивости ОАО «НКМК» изменился из неустойчивого финансового состояния в 2005 году (0;0;1) в нормальное финансовое состояние в 2006году (0;1;1), а затем в абсолютную финансовую устойчивость в 2007г. (1;1;1). Позитивная динамика наблюдается из-за увеличения за последние 3 года доли оборотных активов (2005год- 8759140тыс. руб., 2006 – 8135676тыс. руб., 2007- 11132584 тыс.руб.) и собственного капитала ( 2005 год- 567335 тыс.руб., 2006- 8261877 тыс.руб., 2007- 10445459 тыс.руб.), а так же уменьшении внеоборотных активов ( по сравнению с 2005 годом на 817 215 тыс.руб.).

При рассмотрении динамики изменения коэффициентов показанных на рисунках 4,5,6, и 7 можно сказать, что в 2007 году все коэффициенты соответствуют нормативным показателям ( коэффициент покрытия равен 1,8>1, коэффициент автономии- 0,6>0,5, коэффициент обеспеченности собственными средствами -0,4>0,1, коэффициент соотношения собственных и заемных средств- 1,8>1).

Похожие работы

... обточка и УЗК) позволяют гарантированно получать металлопродукцию заданного высокого качества. Глава 2. Теоретико-методические основы осуществления анализа финансово-хозяйственной деятельности металлургических предприятий 2.1 Прибыль и рентабельность как необходимые условия самоокупаемости и самофинансирования производства Анализ прибыли и рентабельности предприятия позволяет ...

... функцио-нирования, так как именно с продуктом или товаром производимый организацией, она выходит во внешнее окружения. Как работает предприятие можно выяснить в результате анализа деятельности на примере ОАО"Гурьевский металлургический завод" во второй главе. ГЛАВА II. АНАЛИЗ ОРГАНИЗАЦИОННО -ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОАО "ГУРЬЕВСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ЗАВОД".2.1. Характер и масштабы деятельности ...

... новых технологий И недостатки: 1. Отсутствие возможности непосредственного контроля. 2. Возможность нежелательной утраты организационных частей. 3. Низкая лояльность сотрудников. 3. УСОВЕРШЕНСТОВАНИЕ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ УПРАВЛЕНИЯ ОАО ««ТРЕСТ «КУЗНЕЦКМЕТАЛЛУРГСТРОЙ» 3.1 Разработка системы мероприятий по совершенствованию ОСУ Для устранения недостатков дивизиональной структуры ...

... осуществляется несколькими горно-обогатительными предприятиями, находящимися на территории Кузбасса, в Горной Шории и Хакасии (Западная Сибирь) и Коршуновским комбинатом в Восточной Сибири. 3. Состояние Сибирской металлургической базы в условиях становления рыночных отношений На долю Сибири Дальнего Востока приходится примерно пятая часть производимых в России чугуна и готового проката и ...

0 комментариев