Навигация

Аудит финансового состояния предприятия

34662

знака

8

таблиц

0

изображений

Содержание

Введение

1. Теоретические аспекты аудита финансового состояния предприятия

1.1 Теоретические основы и нормативно-правовая база регулирования аудиторской деятельности

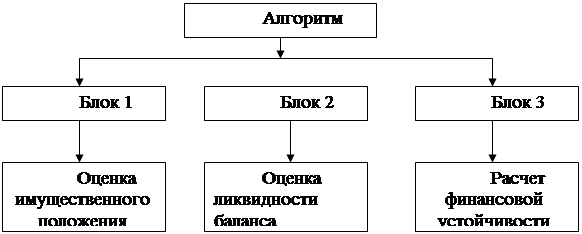

1.2 Аудит финансово-имущественного состояния

1.3 Аудит платежеспособности и финансовой устойчивости

1.4 Анализ ликвидности баланса

2. Аудит и анализ финансового состояния предприятия на примере ТОО «прима»

2.1 Краткая характеристика предприятия

2.2 Анализ финансово-имущественного состояния ТОО «Прима»

2.3 Анализ платежеспособности и финансовой устойчивости предприятия ТОО «Прима

2.4 Анализ ликвидности баланса ТОО «Прима»

Заключение

Список использованных источников

Приложение А - Основные показатели финансово- хозяйственной деятельности ТОО «Прима» за 2007-2008 годы

Приложение Б - Договор на оказание аудиторских услуг

Приложение В – Аудиторский отчет

Введение

Становление аудиторской деятельности связанно со становлением рыночных отношений, приватизацией государственного имущества, реформированием и развитием разных форм собственности, в том числе и частной, предоставлением самостоятельности в предпринимательской деятельности субъектам хозяйствования. В связи с этим возрастает потребность в достоверности данных учета и отчетности широкого круга внешних и внутренних потребителей информации о деловой активности предприятий с целью предотвращение риска при вкладывании своих капиталов и контроля за их эффективным использованием.

Переход Казахстана к рыночным отношениям предопределяет необходимость создания экономических институтов, которые регулируют взаимоотношения разных субъектов предпринимательской деятельности. Ведущее место в этом процессе может занять институт аудита. В особенности это важно для сельского хозяйства, где состоялись коренные изменения.

В этой связи аудит на предприятиях должен быть организован и проведен по таким методическим подходам, которые обеспечивали бы достоверность проверок соответствия отражения в бухгалтерских регистрах и отчетности имеющийся в хозяйстве основные средства, ГСМ, запасные части, сырье и других материалов за период проверки, а также достоверность калькуляции продукции и оценку при переработке и реализации; определение финансовых результатов; составление точной, полной и своевременной отчетности в учете и отчетности хозяйственных фактов, получить доказательства на ее подтверждение и донести эту истину через аудиторский вывод к пользователям информации.

В ситуации, которая сложилась на предприятиях и казахстанской экономики в целом наиболее актуальным вопросом является аудит финансового состояния предприятия. Так как проведение данного анализа может позволить выявить слабые и сильные стороны предприятия и подсказать выбор принятия наиболее рационального управленческого решения. Что позволит спасти предприятие от банкротства, повысить независимость, ликвидность предприятия и т.д. в зависимости от сложившейся ситуации в хозяйстве.

Целью курсовой работы является изучение методики аудита финансового состояния предприятия.

Задачами курсовой работы являются:

- рассмотреть теоретические основы и нормативно-правовую базу регулирования аудиторской деятельности;

- рассмотреть методику аудита финансового состояния предприятия;

Предметом курсовой работы является содержание и основные процедуры аудита финансового состояния предприятия, объектом исследования – финансовое состояние ТОО «Прима».

1. Теоретические аспекты аудита финансового состояния предприятия

1.1 Теоретические основы и нормативно-правовая база регулирования аудиторской деятельности

Соответственно Закону Казахстана "Об аудиторской деятельности" от 20 ноября 1998 г. аудит – это проверка публичной бухгалтерской отчетности, учета, первичных документов и другой информации относительно финансово-хозяйственной деятельности субъектов хозяйствование с целью определения достоверности их отчетности, учета, его полноты и соответствия действующему законодательству и установленным нормативам.

Понятие аудиторской деятельности более широкое и предусматривает практическое выполнение, как аудита, так и других аудиторских услуг в виде связанных с ним экспертиз, консультаций по вопросам бухгалтерского учета, отчетности, налогообложение, анализа финансово-хозяйственной деятельности и других видов экономико-правового обеспечения предпринимательской деятельности физических и юридических лиц.

Предмет аудиторской деятельности – процесс расширенного воспроизводства общественно-необходимого продукта и соблюдения его экономико-правового регулирования в условиях рыночной экономики.

Объектами аудита являются ведение бухгалтерского учета, достоверность отчетности, финансовая стойкость, платежеспособность, система управления предприятием, качество работы экономических и технических служб, налогообложение, планирование, нормирование, стимулирование, внутрихозяйственный контроль, организация и технология производства, процессы хозяйственной деятельности, проектно-сметная документация, исполнительная дисциплина и др.

Международная федерация бухгалтеров вместе с Международным Комитетом по аудиторской практике разработала аудиторские нормы в количестве 29 основных нормативов и 4 сопутствующих работ.

Аудиторская палата Казахстана (АПК) – является независимым самостоятельным органом, цель которого способствовать развитию, совершенствованию и унификации аудиторского дела в стране.

Полномочия Аудиторской палаты Казахстана определяются Законом Казахстана "Об аудиторской деятельности" и Уставом АПК принятым 1-2 июня октября 1993 г.

АПК с целью регламентирования правил и порядка проведение аудита, и выполнение аудиторских услуг разработала национальные стандарты (нормативы) аудита. Они базируются на законодательстве Казахстана об аудиторской деятельности и международных нормах аудита.

Аудиторские стандарты формулируют единые базовые требования, которые определяют нормативные требования относительно качества и надежности аудита и обеспечивают определенный уровень гарантии результатов аудиторской проверки при их соблюдении.

Значение стандартов состоят в том, что они:

- обеспечивают высокое качество аудиторской проверки;

- оказывают содействие внедрению в аудиторскую практику новых научных достижений;

- помогают пользователям понять процесс аудиторской проверки;

- создают общественный имидж профессии;

- обеспечивают связь отдельных элементов аудиторского процесса.

Похожие работы

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

0 комментариев