Навигация

Анализ ликвидности баланса

34662

знака

8

таблиц

0

изображений

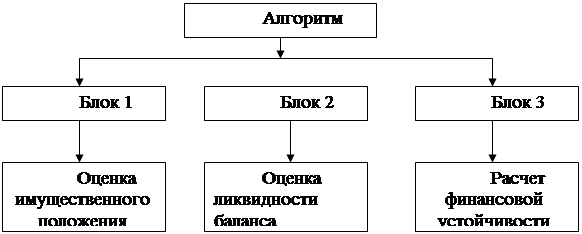

1.4 Анализ ликвидности баланса

Ликвидность активов – это способность отдельных элементов активов трансформироваться в денежные средства. Для оценки привлекается форма финансовой отчетности – баланс, где статьи активов размещены по принципу возрастания ликвидности сверху вниз.

Коэффициенты оценки ликвидности характеризуют возможность предприятия своевременно рассчитываться по своим текущим финансовым обязательствам за счет оборотных активов различного уровня ликвидности. Проведение такой оценки требует предварительной группировки оборотных активов предприятия по уровню ликвидности.

Степень ликвидности – скорость превращения активов предприятия в денежные средства.

• Наиболее ликвидные активы - относятся все денежные средства предприятия и текущие финансовые инвестиции (А1).

• Быстрореализуемые активы. Активы, для обращения которых в денежную форму требуется более продолжительное время: готовая продукция, товары, дебиторская задолженность, векселя (А2).

• Медленно реализуемые активы. Гораздо больший срок понадобится для превращения производственных запасов и затрат в незавершенном производстве в готовую продукцию, а затем в денежные средства. Кроме того, к этой группе относятся расходы будущих периодов, а также оборотные активы, не вошедшие в первые две группы (АЗ).

• Трудно реализуемые активы. Относятся необоротные активы предприятия, стоимость которых отражена в первом разделе актива баланса (А4).

Пассивы группируются по степени наступления срока оплаты:

• Наиболее срочные обязательства. К ним принято относить кредиторскую задолженность по приобретенным товарам, работам, услугам (П1).

• Краткосрочные пассивы. Краткосрочные заемные средства, текущие обязательства по расчетам и прочие текущие обязательства (П2).

• Долгосрочные пассивы. Представлены долгосрочными обязательствами предприятия, отраженным в 3 разделе пассива баланса, а также статьям 2 и 5 разделов пассива баланса, не отнесенными ко второй группе (П3).

• Постоянные (устойчивые) пассивы — это статьи 1 раздела пассива баланса.

Для проведения оценки ликвидности в процессе финансового анализа используются следующие основные показатели:

а) Коэффициент абсолютной ликвидности (КАП). Он показывает, в какой степени все текущие финансовые обязательства предприятия обеспечены имеющимися у него готовыми средствами платежа на определенную дату. В странах переходной экономики его оптимальное значение признается на уровне 0,2-0,35. Значение выше 0,35 не всегда требуется, т. к., излишек денежных средств свидетельствует о неэффективном их использовании. Расчет этого коэффициента осуществляется, по формуле:

КАП=Л1/П1 +П2

б) Коэффициент текущей ликвидности показывает, в какой степени, имеющиеся оборотные активы достаточны для удовлетворения текущих обязательств. Логика, стоящая за расчетом данного коэффициента, заключается в том, что оборотные активы должны быть полностью переведены в денежные средства в течение одного года, а текущие обязательства также необходимо оплатить в течение года.

Согласно общепринятым стандартам, считается, что этот коэффициент должен находится в пределах от единицы до двух. Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания под угрозой банкротства. Превышение краткосрочных средств над обязательствами более чем в два (три) раза считается также нежелательным, поскольку может свидетельствовать о нарушении структуры капитала. При анализе коэффициента особое внимание следует обратить на его динамику.

Используя классификацию активов и пассивов приведенную выше, формулу для определения коэффициента обшей ликвидности можно представить в следующем виде:

КТЛ =А1 +А2 +АЗ / П1 +П2

в) коэффициент срочной ликвидности считается более жестким тестом на ликвидность, так как при его расчете не берется во внимание наименее ликвидная часть оборотных активов — медленно реализуемые активы (ЛЗ). Существует две основные причины, по которым медленно реализуемые активы не используются при расчете этого коэффициента:

— чистая реализационная стоимость таких активов при вынужденной реализации намного меньше стоимости, по которой ни активы отражены в балансе;

— если предприятие продает свои материальные запасы (а именно они зачастую доминируют в этой группе активов), то возникает вопрос как оно будет продолжать свою деятельность. Данный коэффициент рассчитывается по форму:

КСЛ=А1+А2/П1+П2

Желательно чтобы этот коэффициент был около 1,5. Однако в наших условиях достаточным признается его значение, равное 0,7— 0,8.

2. Аудит и анализ финансового состояния предприятия на примере ТОО «ПРИМА»

2.1 Краткая характеристика предприятия

ТОО «Прима» зарегистрировано в Управлении юстиции Павлодарской области 05.12.2001 г. свидетельство №9919-1945 ТОО. Вид собственности является частным.

ТОО «Прима» является юридическим лицом и руководствуется в своей деятельности законодательством РК, а также положениями Устава.

Основным видом деятельности является – мукомольно-перерабатывающая, закуп, хранение, переработка и реализация сельскохозяйственной продукции.

Товарищество в праве осуществлять другие виды деятельности:

- хлебопекарное производство и реализация хлеба и х/б изделий;

- оптовая торговля ТНП;

- закуп и реализация ГСМ и других нефтепродуктов;

- выращивание и производство зерновых, травяных и других культур, их переработка и реализация;

- создание сбытовой сети в виде магазинов;

- технические, организационные, транспортные, сервисные и эксплуатационные услуги, включая приобретение и поставку, реализацию, установку, установку, разработку, производство, внедрение, эксплуатацию, ремонт, сервисное обслуживание машин, механизмов, приборов, оборудования, программных средств, систем, в т.ч. охранных и иной техники;

- организация автостоянок и технического обслуживания автотранспорта;

- представительские, информационно-консультативные услуги;

- прочие услуги, прибыльные или необходимые для деятельности Товарищества, не противоречащие действующему законодательству РК.

Иные виды деятельности не запрещены законодательством.

ТОО «Прима» имеет расчетный счет:

- № 023467065 в ПФ ОАО «Народный банк» БИК 193201601;

валютные счета:

- № 201070258 в ПФ ОАО «Народный банк» USD;

- № 358160736 в ПФ ОАО «Народный банк» KZ;

Состоит на учете в качестве налогоплательщика в бюджетные и внебюджетные фонды в г. Павлодаре.

Органами управления ТОО являются: директор и его заместители.

Лицом, уполномоченным выполнять управленческие функции, является: директор.

Лицом, уполномоченным для ведения бухгалтерского учета, является: главный бухгалтер, который возглавляет бухгалтерию.

Согласно закону «О бухгалтерском учете» и СБУ-1 руководитель несет ответственность за:

- подбор специалиста на должность главного бухгалтера;

- организацию системы бухгалтерского учета, отчетности, налогового учета, так же принятие Учетной политики.

Похожие работы

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

0 комментариев