Навигация

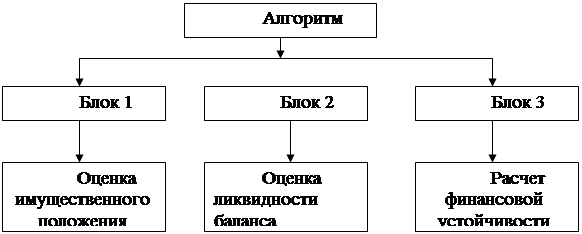

Аудит финансово-имущественного состояния

34662

знака

8

таблиц

0

изображений

1.2 Аудит финансово-имущественного состояния

Аудит финансово-имущественного состояния заключается в общей оценки изменений финансовых показателей за отчетный период путем горизонтального и вертикального анализа баланса.

При этом показатели динамики баланса или горизонтальный анализ позволяет установить их абсолютное отклонение и темпы роста на конец года по сравнению с началом.

В свою очередь показатели структуры баланса или вертикальный анализ позволяет определить удельный вес статей и разделов баланса в его общем итоге.

Анализ имущественного состояния предприятия характеризуется такими коэффициентами как: коэффициент износа, обновления, прироста и выбытия.

Коэффициент износа характеризует частицу стоимости основных фондов, которую списывают на затраты производства в предшествующих периодах. Тенденция увеличения говорит об увеличении изношенности основных средств и является отрицательным фактором.

Коэффициент обновления основных фондов характеризует интенсивность введения в действие новых основных фондов на предприятие. Снижение показателя говорит о том, что предприятие стало меньше вводить новых основных средств в производство (отрицательная тенденция). Если в динамике коэффициент обновления возрастает, то это является положительной тенденцией.

Коэффициент выбытия показывает интенсивность убытия основных фондов, то есть степень убытия этих основных фондов, которые или морально устарело, или изношенные и непригодные для дальнейшего использования.

Важно также, чтобы коэффициент выбытия был меньше коэффициента обновления. Такая ситуация свидетельствует о наличии нормальной инвестиционной политики на предприятии.

Коэффициент прироста основных фондов характеризует уровень увеличения основных фондов. Увеличение показателя свидетельствует о положительной тенденции.

1.3 Аудит платежеспособности и финансовой устойчивости

Платежеспособность – это способность предприятия на протяжении определенного периода времени исполнять перед кредиторами обязательства, которые возникают в результате осуществления им финансово-хозяйственной деятельности.

Платежеспособность отражает возможность предприятия погасить краткосрочные текущие обязательства своими легко реализуемыми активами.

Платежное средство должно быть больше или равно текущим обязательствам, то есть если коэффициент платежеспособности больше или равен 1, то предприятие является платежеспособным.

Анализ финансовых коэффициентов базируется на расчете соотношений различных абсолютных показателей финансовой деятельности предприятия между собой.

Наибольшее распространение получили следующие группы финансовых коэффициентов.

Коэффициенты оценки финансовой устойчивости предприятия. Коэффициенты данной группы позволяют выявить уровень финансового риска связанного со структурой источников формирования капитал предприятия, а соответственно и степень его финансовой стабильности в процессе предстоящего развития. Для проведения такой оценки в процессе финансового анализа используются следующие основные показатели:

а) Коэффициент маневренности (КА). Он показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Расчет этого показателя осуществляется по следующей формуле:

КА=СК/К=1П/Б,

где СК— сумма собственною капитала предприятия на определенную дату, К — общая сумма капитала предприятия на определенную дату. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. Критическое значение коэффициента финансовой устойчивости - 0,5.

б) Коэффициент финансового риска (КФ). Он характеризует объем привлеченных заемных средств на единицу собственного капитала, т. е. степень зависимости предприятия от внешних источников финансирования. Для расчета этого показателя используется следующая формула:

КФ = ЗК / СК = 2П +ЗП+4П+5П / 1П,

Этот коэффициент дает наиболее полную оценку финансовой устойчивости. Расчет показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т. е. о снижении финансовой устойчивости и наоборот. Оптимальное значение данного коэффициента менее 0,5, критическое – 1.

в) Коэффициент маневренности собственного капитала (КМ). Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия:

КМ=СОС/СК =1П-1А/1П

Для определения оптимального значения коэффициента маневренности необходимо сравнить этот показатель по конкретному предприятию со средним показателем по отрасли или у конкурентов.

г) Коэффициент долгосрочной финансовой независимости (КДН). Он показывает, в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала предприятия, т. е. характеризует степень его независимости от краткосрочных заемных источников финансирования. Расчет этого показателя осуществляется по формуле: КДН = СК + ЗКд / А = 1П + ЗП / Б

Похожие работы

... и законность списания доходов и расходов на счета, учитывающие финансовые результаты хозяйственной деятельности. Финансовый результат от прочей реализации включает результаты от реализации основных средств, товарно-материальных ценностей, нематериальные активы, ценные бумаги и др. Аудит финансовых результатов от прочей деятельности предполагает рассмотрение этих операций по существу, с точки ...

... II. Анализ финансовой отчетности и его роль в развитии экономики предприятий Республики Узбекистан 2.1 Методика горизонтального анализа финансовой отчетности предприятия Анализ финансовой отчетности представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем. Целью анализа финансовой отчетности является определение наиболее ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

0 комментариев