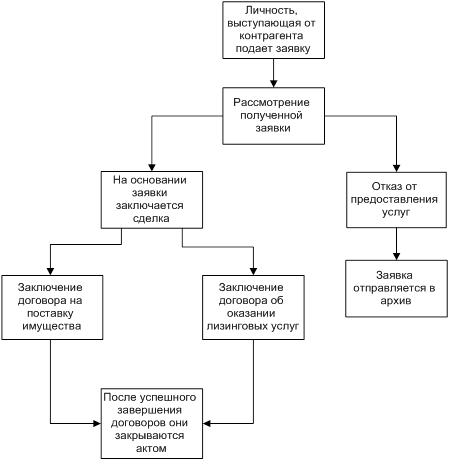

СУЩНОСТЬ ЛИЗИНГА

Экономическая основа

Обзор рынка лизинга в России по итогам 2008 года

МЕТОДЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Объем заемных средств — 10 000 000 руб.;

Расчет лизинговых платежей методом коэффициентов

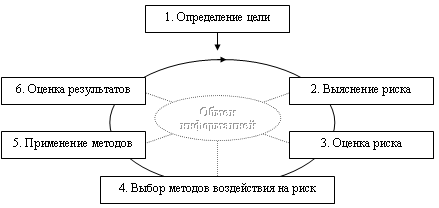

РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Управление рисками

Математическая формализация модели

Решение задачи

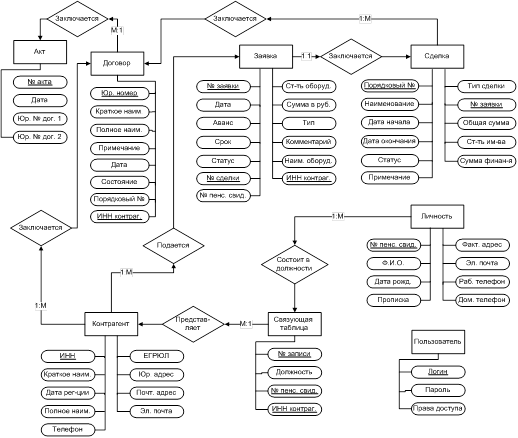

Навигация

Решение задачи

Математическое моделирование лизинговых операций

74441

знак

10

таблиц

11

изображений

5.3 Решение задачи

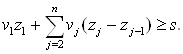

Для упрощения вида задачи введем дополнительные неотрицательные неизвестные ![]() , обозначая через

, обозначая через ![]() левую часть неравенств (35):

левую часть неравенств (35):

(38)

(38)

Отсюда следует

![]()

и неравенство (36) можно переписать в виде

Раскрывая скобки и перегруппировывая слагаемые, отсюда получаем

Введем величины ![]() при

при ![]() и

и ![]() перепишем последнее неравенство в виде

перепишем последнее неравенство в виде

(39)

(39)

Как отмечалось, ![]() и потому в этом неравенстве все коэффициенты

и потому в этом неравенстве все коэффициенты ![]() положительны.

положительны.

В результате, с использованием введенных новых переменных ![]() в записи задачи произойдут следующие изменения:

в записи задачи произойдут следующие изменения:

1) ограничения (35) заменятся на уравнения (38) при дополнительном условии неотрицательности на переменные ![]() ;

;

2) неравенство (36) заменяется на (39).

Полученная задача является задачей нелинейного программирования. Однако присутствующие элементы нелинейности имеют специфический характер, и, вводя дополнительные переменные, им можно придать вид известных условий комплементарности. С этой целью введем неотрицательные переменные ![]() и

и ![]() , полагая:

, полагая:

![]()

и требуя

![]() (40)

(40)

Тогда

![]()

Производя соответствующие замены в ограничениях (34) и (38), мы получим уже линейные ограничения относительно переменных ![]() но дополнительно появятся условия комплементарности (40).

но дополнительно появятся условия комплементарности (40).

В итоге получаем окончательно следующий вид задачи:

(41)

(41)

(42)

(42)

(43)

(43)

(44)

(44)

![]() (45)

(45)

![]() (46)

(46)

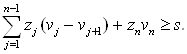

Пример выполнения.

ЗАКЛЮЧЕНИЕ

Итак, подведем краткий итог работы. Причиной широкого распространения лизинга является ряд его преимуществ по сравнению с другими формами инвестирования. Основными из них являются:

· инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, так как за лизингодателем сохраняются права собственности на переданное имущество;

· лизинг предполагает стопроцентное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество; лизинговое соглашение более гибко, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат; для лизингополучателя уменьшается риск морального и физического износа и устаревания имущества, так как имущество не приобретается в собственность, а берется во временное пользование;

· лизинговое имущество не числится у лизингополучателя на балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество;

Рассмотренные методы расчета лизинговых платежей и их сравнение позволяют подобрать наилучший вариант взятия имущества в лизинг. Управление рисками в лизинговых операциях позволяет свести к минимуму ценовой риск при заключении договоров. Задача оптимизации лизинговых платежей позволяет минимизировать налоговые отчисления, тем самым увеличив выручку.Актуальность выбранной темы обусловлена тем, что в настоящее время российские компании испытывают недостаток оборотных средств, также велик процент изношенного оборудования. Лизинг позволяет решить проблему приобретения нового оборудования, сэкономив средства по сравнению с кредитом.

Список использованных источников

1. Сусанян К.Г. Лизинг, бартер, товарообмен с зарубежными партнерами.-М., 1992 .- С. 12

2. Медведков С.Ю. "Лизинг в экономике США" "США: политика, экономика, идеология", 1980, № 5.-С.101

3. Чекмарева Е.Н. Лизинговый бизнес.- М., 1993.- С. 49;

4. Федеральный закон от 29 октября 1998 N 164-ФЗ "О лизинге"

5. Юдкина А. Влияние ценового риска при определении типа лизингового контракта.

6. www.all-leasing.ru

7. Газман В.Д. "Лизинг: теория, практика, комментарии", М., 1997 г.

8. Балтус П., Майджер Б. "Школа европейского бизнеса", "Лизинг-ревю", 1996 г., № 1.

9. Киселев И.Б.. Лизинг - практика становления. - М.: ж. Деньги и кредит, № 1, 1991.

10. www.rosleasing.ru

11. Горемыкин В.А. Основы технологии лизинговых операций: - М.: Ось - 2000.

12. Лещенко М.И. Основы лизинга. – М.: Финансы и статистика. – 2002 г.

13. Прилуцкий Л.. Помощь в расчете лизинговых платежей. - М.: ж. "Лизинг-курьер", номер 6 (6) 1999.

14. Штельмах В. Расчет лизинговых платежей исходя из потока денежных средств. Плюсы и минусы. - М.: ж. "Лизинг-курьер", номер 1 (7) 2000.

15. Брейли Р., Майерс С. Принципы корпоративных финансов. М., "Олимп-Бизнес", 1997

16. Симонова М.Н. Аренда. Лизинг. Прокат -М.: Издат.-консультац.компания "Статус-Кво", 2001. -200 с.

17. Костина Н.И., Алексеев А.А. Финансовое прогнозирование в экономических системах. М.: ЮНИТИ, 2002. 255 с.

18. Вахитов Д.Р., Тазиев И.В., Тимирясов В.Г. Лизинг: зарубежный опыт и российская практика -Казань: Таглимат, 2000. -82 с.

19. Кабатова Е.В "Лизинг: правовое регулирование, практика", М., "Инфра - М", 1996 г.

20. Гладких Р.А. Лизинг как форма инвестиционной деятельности, Бизнес и банки,1998, №30.

21. Масленченков Ю. Краткая характеристика законодательной базы лизинга и основных его субъектов, Финансист, 1998, №9.

22. Ефимова Л.Г.. Банковское право. - М., 1994 .

ПРИЛОЖЕНИЕ А. Федеральный закон "О финансовой аренде (лизинге)"

Федеральный закон от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" (с изменениями от 29 января, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г., 18 июля 2005 г., 26 июля 2006 г.)

Принят Государственной Думой 11 сентября 1998 г.

Одобрен Советом Федерации 14 октября 1998 г.

Целями настоящего Федерального закона являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга) (далее - лизинг), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования.

В настоящем Федеральном законе определены правовые и организационно-экономические особенности лизинга.

Глава I. Общие положения.

Статья 1. Сфера применения настоящего Федерального закона

Сферой применения настоящего Федерального закона является лизинг имущества, относящегося к непотребляемым вещам (кроме земельных участков и других природных объектов), передаваемым во временное владение и в пользование физическим и юридическим лицам.

Статья 2. Основные понятия, используемые в настоящем Федеральном законе

В настоящем Федеральном законе используются следующие основные понятия:

· лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга;

· договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем;

· лизинговая деятельность - вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

Статья 3. Предмет лизинга

1. Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

2. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

Статья 4. Субъекты лизинга.

1. Субъектами лизинга являются:

· лизингодатель - физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

· лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

· продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

2. Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Статья 5. Лизинговые компании (фирмы)

1. Лизинговые компании (фирмы) - коммерческие организации (резиденты Российской Федерации или нерезиденты Российской Федерации), выполняющие в соответствии с законодательством Российской Федерации и со своими учредительными документами функции лизингодателей.

2. Учредителями лизинговых компаний (фирм) могут быть юридические, физические лица (резиденты Российской Федерации или нерезиденты Российской Федерации).

3. Лизинговая компания - нерезидент Российской Федерации - иностранное юридическое лицо, осуществляющее лизинговую деятельность на территории Российской Федерации.

4. Лизинговые компании имеют право привлекать средства юридических и (или) физических лиц (резидентов Российской Федерации и нерезидентов Российской Федерации) для осуществления лизинговой деятельности в установленном законодательством Российской Федерации порядке.

Статья 7. Формы лизинга

1. Основными формами лизинга являются внутренний лизинг и международный лизинг.

При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации.

При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

2. Договор лизинга может включать в себя условия оказания дополнительных услуг и проведения дополнительных работ.

Дополнительные услуги (работы) - услуги (работы) любого рода, оказанные лизингодателем как до начала пользования, так и в процессе пользования предметом лизинга лизингополучателем и непосредственно связанные с реализацией договора лизинга.

Перечень, объем и стоимость дополнительных услуг (работ) определяются соглашением сторон.

Статья 8. Сублизинг

1. Сублизинг - вид поднайма предмета лизинга, при котором лизингополучатель по договору лизинга передает третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга имущество, полученное ранее от лизингодателя по договору лизинга и составляющее предмет лизинга.

При передаче имущества в сублизинг право требования к продавцу переходит к лизингополучателю по договору сублизинга.

2. При передаче предмета лизинга в сублизинг обязательным является согласие лизингодателя в письменной форме.

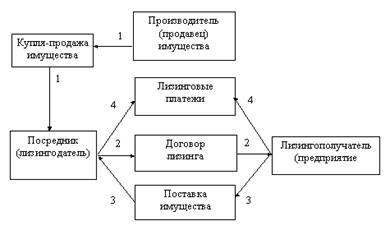

ПРИЛОЖЕНИЕ Б. Схема финансового лизинга

1 — заявка лизингополучателя в адрес лизингодателя на приобретение оборудования на условиях финансового лизинга;

2 — заявка лизингодателя в банк на получение кредита;

3 — получение кредита лизингодателем;

4 — подписание договора финансового лизинга между лизингополучателем и лизингодателем;

5 — заявка лизингодателя на покупку оборудования в адрес поставщика оборудования;

6 — подписание договора купли-продажи оборудования у поставщика (производителя оборудования);

7 — поставка оборудования по договору финансового лизинга в адрес лизингополучателя;

8 — лизинговые платежи лизингополучателя (клиента) в адрес лизингодателя (лизинговой компании);

9 — оплата процентов и погашение кредита лизинговой компании перед банком.

Схема косвенного лизинга

Схема возвратного лизинга

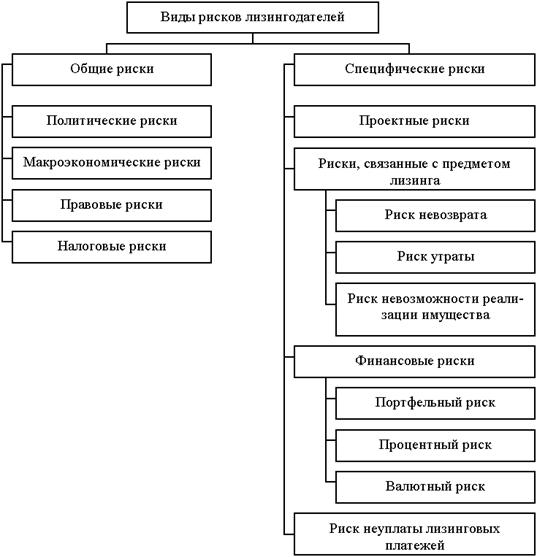

ПРИЛОЖЕНИЕ В. Виды рисков лизингодателей

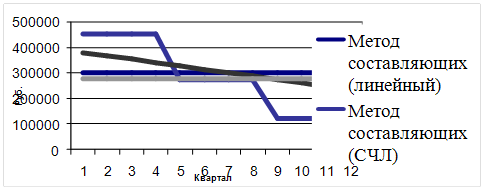

ПРИЛОЖЕНИЕ Г. Сравнительный анализ графика выплаты лизинговых платежей, рассчитанных различными методами

Похожие работы

... становления и развития нуждается в государственной поддержке, необходимость которой обусловлена экономической ситуацией в стране - инфляцией, высокими ставками рефинансирования, низкой платежеспособностью потенциальных Лизингополучателей. "Федеральной программой развития лизинга в Российской Федерации на 1996-2000 гг." предусматривается инвестирование за счет государственного бюджета около 8 ...

... эффективности использования ресурсов предприятия 2.1 Постановка экономико-математической задачи Сельскохозяйственное предприятие представляет собой социально-экономическую систему с определенными соотношениями и пропорциями ее подразделений и взаимосвязями с другими предприятиями АПК. Рассматриваемая модель специализации и сочетания отраслей - комплексная. Она учитывает все составляющие ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

0 комментариев