СУЩНОСТЬ ЛИЗИНГА

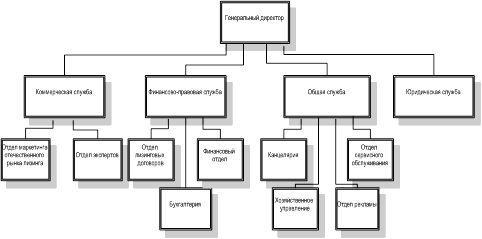

Экономическая основа

Обзор рынка лизинга в России по итогам 2008 года

МЕТОДЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Объем заемных средств — 10 000 000 руб.;

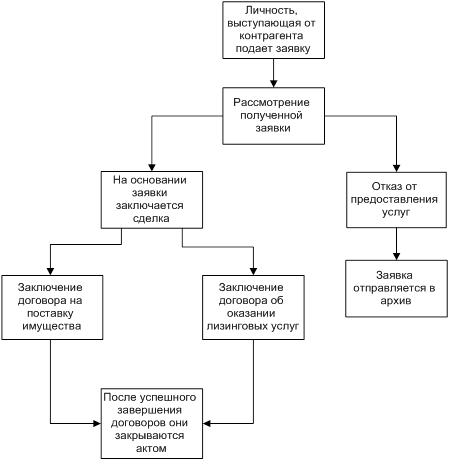

Расчет лизинговых платежей методом коэффициентов

РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Управление рисками

Математическая формализация модели

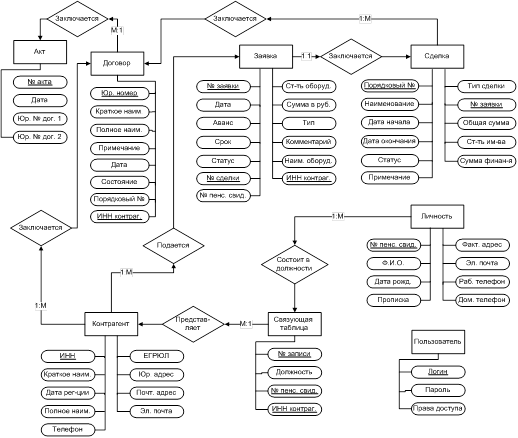

Решение задачи

Навигация

Математическая формализация модели

Математическое моделирование лизинговых операций

74441

знак

10

таблиц

11

изображений

5.2 Математическая формализация модели

Для простоты не будем учитывать налог на добавленную стоимость (предполагая, например, что он немедленно возмещается). Все расходы лизингодателя разделим на две группы: зависящие от объемов лизинговых платежей и не зависящие от них.

К первой группе относятся налоги с оборота и налог на прибыль. Пусть ![]() — лизинговый платеж в

— лизинговый платеж в ![]() -й период и

-й период и ![]() — суммарная ставка налогов с оборота

— суммарная ставка налогов с оборота ![]() . Тогда величина налогов с оборота, выплачиваемого с платежа

. Тогда величина налогов с оборота, выплачиваемого с платежа ![]() , равна

, равна ![]() .

.

Все расходы второй группы разбиваются, в свою очередь, на две составные части: ![]() — расходы, учитываемые при исчислении прибыли за

— расходы, учитываемые при исчислении прибыли за ![]() -й период (например, процентные платежи банку и т. п.),

-й период (например, процентные платежи банку и т. п.), ![]() — расходы за

— расходы за ![]() -й период, не включаемые в расчет налога на прибыль (например, погашение части кредита).

-й период, не включаемые в расчет налога на прибыль (например, погашение части кредита).

В расчете прибыли за ![]() -й период участвует также величина амортизации предмета лизинга

-й период участвует также величина амортизации предмета лизинга ![]() . Все величины

. Все величины ![]() считаются заданными изначально. В этих обозначениях расчет прибыли за

считаются заданными изначально. В этих обозначениях расчет прибыли за ![]() -й период осуществляется по формуле

-й период осуществляется по формуле

(28)

(28)

где ![]() — неотрицательные коэффициенты, содержательный смысл которых состоит в следующем.

— неотрицательные коэффициенты, содержательный смысл которых состоит в следующем.

Собственно о прибыли мы говорим лишь в случае неотрицательности ![]() . В противном случае речь должна идти об убытке в размере

. В противном случае речь должна идти об убытке в размере ![]() .

.

Коэффициенты ![]() задают учет в прибыли

задают учет в прибыли ![]() -го периода убытков предыдущих периодов и подчинены естественным условиям:

-го периода убытков предыдущих периодов и подчинены естественным условиям:

Пусть, далее, ![]() — остаточная стоимость предмета лизинга,

— остаточная стоимость предмета лизинга, ![]() — ставка налога на прибыль

— ставка налога на прибыль ![]() .

.

В принятых обозначениях доход ![]() лизингодателя в

лизингодателя в ![]() -й период будет задаваться формулами:

-й период будет задаваться формулами:

(29)

(29)

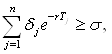

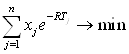

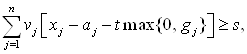

Теперь мы можем записать условия нашей задачи соответственно в виде:

(30)

(30)

(31)

(31)

(32)

(32)

Для удобства дальнейшего изложения проведем некоторое упрощение вида задачи. С этой целью введем новые вспомогательные обозначения.

![]()

![]()

![]()

![]()

![]()

![]()

В результате исследуемая задача получает следующую математическую формулировку:

(33)

(33)

![]() (34)

(34)

![]() (35)

(35)

(36)

(36)

![]() (38)

(38)

Отметим, что все фигурирующие здесь константы ![]() положительны и коэффициенты

положительны и коэффициенты ![]() и

и ![]() подчинены условию монотонности

подчинены условию монотонности ![]() Кроме того, выполняется

Кроме того, выполняется ![]() Это, как легко видеть, следует из естественного требования

Это, как легко видеть, следует из естественного требования ![]() где

где ![]() — балансовая стоимость предмета лизинга и

— балансовая стоимость предмета лизинга и ![]()

Похожие работы

... становления и развития нуждается в государственной поддержке, необходимость которой обусловлена экономической ситуацией в стране - инфляцией, высокими ставками рефинансирования, низкой платежеспособностью потенциальных Лизингополучателей. "Федеральной программой развития лизинга в Российской Федерации на 1996-2000 гг." предусматривается инвестирование за счет государственного бюджета около 8 ...

... эффективности использования ресурсов предприятия 2.1 Постановка экономико-математической задачи Сельскохозяйственное предприятие представляет собой социально-экономическую систему с определенными соотношениями и пропорциями ее подразделений и взаимосвязями с другими предприятиями АПК. Рассматриваемая модель специализации и сочетания отраслей - комплексная. Она учитывает все составляющие ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

0 комментариев