СУЩНОСТЬ ЛИЗИНГА

Экономическая основа

Обзор рынка лизинга в России по итогам 2008 года

МЕТОДЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Объем заемных средств — 10 000 000 руб.;

Расчет лизинговых платежей методом коэффициентов

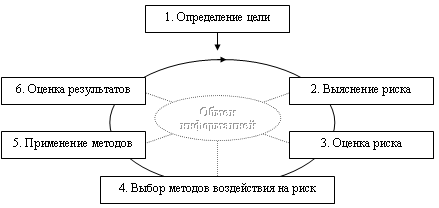

РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Управление рисками

Математическая формализация модели

Решение задачи

Навигация

Объем заемных средств — 10 000 000 руб.;

Математическое моделирование лизинговых операций

74441

знак

10

таблиц

11

изображений

2. объем заемных средств — 10 000 000 руб.;

3. норма амортизационных отчислений (![]() ) — 10%;

) — 10%;

4. период (![]() ) — 4 года;

) — 4 года;

5. коэффициент ускоренной амортизации (![]() ) — 2,5;

) — 2,5;

6. лизинговая премия (![]() ) — 5%;

) — 5%;

7. ставка по кредитным ресурсам (![]() ) — 25%;

) — 25%;

8. стоимость дополнительных услуг (![]() ) — 12%;

) — 12%;

9. периодичность платежа — один раз в месяц.

Сумма лизинговых платежей (![]() ) лизингополучателя определяется в соответствии с формулой (2). Используя формулу (4), рассчитаем общую сумму амортизационных отчислений:

) лизингополучателя определяется в соответствии с формулой (2). Используя формулу (4), рассчитаем общую сумму амортизационных отчислений:

![]()

Для расчета платы за использованные кредитные ресурсы необходимо рассчитать среднегодовую стоимость оборудования, поскольку платежи будут осуществлять именно на ее основе (Таблица 1).

Таблица 1.

| Год | Стоимость оборудования на начало года | Сумма амортизационных отчислений | Стоимость оборудования на конец года | Среднегодовая стоимость оборудования |

| 1 | 10 000 000 | 2 500 000 | 7 500 000 | 8 750 000 |

| 2 | 7 500 000 | 2 500 000 | 5 000 000 | 6 250 000 |

| 3 | 5 000 000 | 2 500 000 | 2 500 000 | 3 750 000 |

| 4 | 2 500 000 | 2 500 000 | 0 | 1 250 000 |

В связи с тем, что объем заемных средств составляет 10 000 000 руб., т.е. 100% стоимости предмета лизинга, ![]() равен единице.

равен единице.

Используя формулу (8), произведем вычисление платы за использованные кредитные ресурсы по годам:

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.

руб.

По формуле (10) определим размер лизинговой премии: ![]() руб.

руб.

Размер платы за дополнительные услуги вычислим по формуле (14): ![]() руб.

руб.

Для определения ![]() воспользуемся формулой (16):

воспользуемся формулой (16): ![]() руб.

руб.

Таким образом, общая сумма лизинговых платежей составит 20040000 руб.

Поскольку для расчета был выбран равных платежей с периодом в 1 месяц, то число выплат составит 48 раз. Соответственно, размер единоразового платежа, рассчитанный по формуле (17), составит 417 500 руб.

Расчет размера лизинговых платежей основан также на методе составляющих, но начисление амортизации происходит методом списания стоимости по сумме числе срока полезного использования.

Определим сумму чисел лет полезного использования по формуле (5):

![]()

Установим амортизационные отчисления для каждого года (формула (6)):

![]() ,

, ![]() ,

, ![]() ,

, ![]() .

.

Определим среднегодовую стоимость оборудования (Таблица 2).

Таблица 2.

| Год | Стоимость оборудования на начало года | Сумма амортизационных отчислений | Стоимость оборудования на конец года | Среднегодовая стоимость оборудования |

| 1 | 10 000 000 | 4 000 000 | 6 000 000 | 8 000 000 |

| 2 | 6 000 000 | 3 000 000 | 3 000 000 | 4 500 000 |

| 3 | 3 000 000 | 2 000 000 | 1 000 000 | 2 000 000 |

| 4 | 1 000 000 | 1 000 000 | 0 | 500 000 |

По формуле (8) вычислим плату за использованные кредитные ресурсы по годам:

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.,

руб.,

![]() руб.

руб.

![]() руб.

руб.

Размер лизинговой премии определим по формуле (10): ![]() руб.

руб.

Размер платы за дополнительные услуги: ![]() руб.

руб.

Сведем данные в таблицу 3.

Таблица 3

| № платежа |

|

|

|

|

|

|

| 1-12 | 333 333 | 166 667 | 10 417 | 25 000 | 107 084 | 642 501 |

| 13-24 | 250 000 | 93 750 | 10 417 | 25 000 | 75 836 | 455 003 |

| 25-36 | 166 667 | 41 667 | 10 417 | 25 999 | 48 755 | 292 506 |

| 37-48 | 83 333 | 10 417 | 10 417 | 25 000 | 25 841 | 155 008 |

| Итого | 10 000 000 | 3 750 012 | 500 000 | 1 200 000 | 3 090 192 | 1 854 204 |

3.2 Расчет лизинговых платежей методом потока денежных средств

Метод ПДС по своей сути очень сильно напоминает метод составляющих, когда лизинговый платеж определяется посредством суммирования отдельных агрегатов. Основным же отличием является то, что при методе составляющих наиболее часто применяется метод равных платежей, а в методе ПДС лизинговый платеж формируется на основании фактических затрат, понесенных в данном периоде. При этом метод ПДС можно получить из метода составляющих посредством итеративного расчета лизинговых платежей от месяца к месяцу.

Итак, основой для метода ПДС служит планируемое движение денежных средств. Поскольку основную долю в платежах составляют выплаты по банковскому кредиту, соответственно расчеты в примере привязаны именно к выплатам по кредиту.

Данные для расчета возьмем из п.2.1.

Произведем расчет лизинговых платежей по следующим формулам:

![]()

![]()

![]()

![]()

Результаты представим в виде таблицы (таблица 4).

Таблица 4.

| Возмещение стоимости имущества | Проценты по кредиту | Стоимость дополнительных услуг | Лизинговая премия | НДС | Итого | |

| Итого | 10 000 000 | 5 104 151 | 612 498 | 1 020 830 | 3 347 496 | 20 084 975 |

Сравнивая полученные итоговые значения со значениями, полученными в результате расчетов по методу составляющих, можно увидеть, что разница составила 44 975 руб.

Похожие работы

... становления и развития нуждается в государственной поддержке, необходимость которой обусловлена экономической ситуацией в стране - инфляцией, высокими ставками рефинансирования, низкой платежеспособностью потенциальных Лизингополучателей. "Федеральной программой развития лизинга в Российской Федерации на 1996-2000 гг." предусматривается инвестирование за счет государственного бюджета около 8 ...

... эффективности использования ресурсов предприятия 2.1 Постановка экономико-математической задачи Сельскохозяйственное предприятие представляет собой социально-экономическую систему с определенными соотношениями и пропорциями ее подразделений и взаимосвязями с другими предприятиями АПК. Рассматриваемая модель специализации и сочетания отраслей - комплексная. Она учитывает все составляющие ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

0 комментариев