СУЩНОСТЬ ЛИЗИНГА

Экономическая основа

Обзор рынка лизинга в России по итогам 2008 года

МЕТОДЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Объем заемных средств — 10 000 000 руб.;

Расчет лизинговых платежей методом коэффициентов

РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Управление рисками

Математическая формализация модели

Решение задачи

Навигация

Расчет лизинговых платежей методом коэффициентов

Математическое моделирование лизинговых операций

74441

знак

10

таблиц

11

изображений

3.3 Расчет лизинговых платежей методом коэффициентов

В литературе можно встретить разные названия метода коэффициентов — и метод аннуитетов, и метод финансовых рент. В основе метода коэффициентов лежит теория о стоимости денег во времени и соответственно понятие "дисконтирование".

Величина одного лизингового платежа ![]() рассчитывается по формуле:

рассчитывается по формуле:

![]() (18)

(18)

где ![]() — ставка лизингового процента;

— ставка лизингового процента;

![]() — число платежей в год.

— число платежей в год.

Ставка лизингового процента (![]() ) рассчитывается в данном случае как сумма платы за пользование кредитными ресурсами, стоимостью дополнительных услуг и лизинговой премии:

) рассчитывается в данном случае как сумма платы за пользование кредитными ресурсами, стоимостью дополнительных услуг и лизинговой премии:

![]() (19)

(19)

При выводе формулы (19) мы исходили из предположения, что предмет лизинга полностью амортизируется, а лизинговые платежи начисляются и оплачиваются в конце периода. Рассмотрим пример (данные для расчета берем из п.2.1.).

Рассчитаем ставку лизингового процента по формуле (19):

![]()

Размер лизингового платежа определим по формуле (18):

![]()

Таким образом, сумма лизингового платежа, полученного с помощью метода коэффициентов, превышает размер лизингового платежа, полученного на основании метода составляющих, на 15 565 руб., что составит за весь период 747 120 руб.

В отличие от метода ![]() и метода составляющих, которые не меняют своей сути, если объект лизинга не полностью амортизирован на момент окончания договора лизинга, метод коэффициентов требует определенных изменений в формуле, так же как и в случаях, если платеж вносится не в конце периода, а в начале (аннуитет пренумерандо). Рассмотрим частные случаи применения метода коэффициентов.

и метода составляющих, которые не меняют своей сути, если объект лизинга не полностью амортизирован на момент окончания договора лизинга, метод коэффициентов требует определенных изменений в формуле, так же как и в случаях, если платеж вносится не в конце периода, а в начале (аннуитет пренумерандо). Рассмотрим частные случаи применения метода коэффициентов.

Корректировка на авансовый платеж. В случае если в договоре лизинга предусмотрен авансовый платеж в размере ![]() , то необходимо скорректировать общую стоимость имущества

, то необходимо скорректировать общую стоимость имущества ![]() по формуле:

по формуле: ![]() (20) Для расчета лизинговых платежей в формуле (18) заменим

(20) Для расчета лизинговых платежей в формуле (18) заменим ![]() на новое значение

на новое значение ![]() . Таким образом, если лизингодатель выплачивает аванс и начинает платить лизинговые платежи с первого периода, то в формуле (18) величина стоимости имущества берется за вычетом авансового платежа, т.е. корректируется с учетом формулы (20).

. Таким образом, если лизингодатель выплачивает аванс и начинает платить лизинговые платежи с первого периода, то в формуле (18) величина стоимости имущества берется за вычетом авансового платежа, т.е. корректируется с учетом формулы (20).

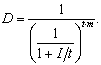

Корректировка на величину остаточной стоимости. Формула для вычисления лизингового платежа в случае возникновения остаточной стоимости может модифицироваться. В связи с тем, что в основе метода коэффициентов лежит теория стоимости денег во времени, к остаточной стоимости также необходимо применить дисконтирование. Очевидно, что через ![]() лет остаточная стоимость будет меньше, чем фактическая, на величину дисконтного множителя

лет остаточная стоимость будет меньше, чем фактическая, на величину дисконтного множителя ![]() . Он рассчитывается по формуле:

. Он рассчитывается по формуле:

(21)

(21)

Дисконтированная остаточная стоимость рассчитывается по формуле

![]() (22)

(22)

Таким образом, итоговая формула для расчета лизингового платежа имеет следующий вид:

(23)

(23)

Выплаты лизинговых платежей в начале периода. Ранее мы рассматривали ситуацию, когда платежи осуществляются в конце периода (аннуитет постнумерандо), но платежи могут производиться и в начале периода. С экономической точки зрения лизинговые платежи должны уменьшиться, поскольку долг возвращался раньше:

(24)

(24)

3.4 Сравнительная характеристика методов расчета лизинговых платежей

Размер лизингового платежа влияет на финансово-экономическое состояние организации, и неправильный выбор метода расчета может поставить лизингополучателя на грань неплатежеспособности, что невыгодно обеим сторонам лизинговой сделки [Приложение Г]. В таблице 5 показан размер лизингового платежа, рассчитанный различными способами для одних и тех же исходных данных.

Таблица 5

| Лизинговый платеж, рассчитанный методом | ||||

| составляющих (линейный) | составляющих (СЧЛ) | ПДС | коэффициентов | |

| Итого | 20 040 000 | 18 540 203 | 20 084 975 | 20 787 120 |

Минимальную нагрузку из всех методов несет метод составляющих, причем при применении обоих способов начисления амортизации, а максимальную — метод коэффициентов. Это связано с тем, что метод коэффициентов основывается на теории стоимости денег во времени, при этом чем выше ставка лизингового процента, тем больше эта разница.

Методы составляющих (линейный) и коэффициентов равномерно распределяют нагрузку лизингополучателя по оплате в течение всего срока действия договора, в то время как метод ПДС перекладывает основную нагрузку на начальный период, так же как и метод составляющих, основанный на уплате амортизационных отчислений методом списания стоимости по сумме чисел лет срока полезного использования.

Преимущества и недостатки каждого метода, а также первичные признаки, по которым можно определить, какой из методов расчета необходимо принять, сведены в таблицу 6.

Таблица 6.

| Характеристика | Метод | ||

| составляющих (линейный) | ПДС | Коэффициентов | |

| Преимущества | 1.Высокий уровень наглядности. 2.Простота ведения бухучета. 3.Возможность совмещения различных способов расчета составных элементов. | 1.Достаточный уровень наглядности. 2.Отсутствие разрыва между моментом возникновения затрат и их оплаты. 3. Возможность совмещения различных способов расчета составных элементов. | 1.Учитывает стоимость денег во времени. 2.Низкий уровень трудоемкости. |

| Недостатки | 1.Высокий уровень трудоемкости. 2.Громоздкость расчетов | 1.Возникновение дополнительной налоговой нагрузки. 2.Основные платежи приходятся на первый период | 1.Сложность отражения в бухучете. 2.Необходимость пересчета методом составляющих. 3.Низкий уровень наглядности. |

Похожие работы

... становления и развития нуждается в государственной поддержке, необходимость которой обусловлена экономической ситуацией в стране - инфляцией, высокими ставками рефинансирования, низкой платежеспособностью потенциальных Лизингополучателей. "Федеральной программой развития лизинга в Российской Федерации на 1996-2000 гг." предусматривается инвестирование за счет государственного бюджета около 8 ...

... эффективности использования ресурсов предприятия 2.1 Постановка экономико-математической задачи Сельскохозяйственное предприятие представляет собой социально-экономическую систему с определенными соотношениями и пропорциями ее подразделений и взаимосвязями с другими предприятиями АПК. Рассматриваемая модель специализации и сочетания отраслей - комплексная. Она учитывает все составляющие ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

0 комментариев