СУЩНОСТЬ ЛИЗИНГА

Экономическая основа

Обзор рынка лизинга в России по итогам 2008 года

МЕТОДЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Объем заемных средств — 10 000 000 руб.;

Расчет лизинговых платежей методом коэффициентов

РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

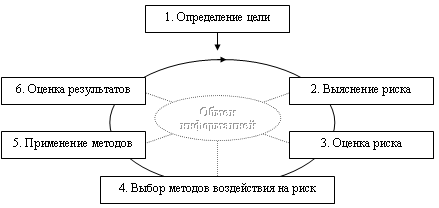

Управление рисками

Математическая формализация модели

Решение задачи

Навигация

РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Математическое моделирование лизинговых операций

74441

знак

10

таблиц

11

изображений

4. РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Если в странах с развитой экономикой управление рисками считается наукой, в России управление рисками требует более гибкого подхода. Как правило, российские лизинговые компании вынуждены покрывать практически все риски по лизинговой сделке. Если же они смогут аккуратно и объективно выявить риски, связанные с конкретным лизингополучателем, то они смогут и точнее определить соответствующую премию по лизинговому договору. Это улучшит качество кредитного портфеля лизингодателя, снизит стоимость сделки, и будет способствовать более активному использованию финансовой аренды лизингополучателями и развитию лизингового сектора в целом. Для этого лизинговым компаниям необходимо уметь правильно оценивать риски и управлять ими.

Риски, с которыми сталкиваются лизинговые компании в процессе своей деятельности, в принципе, для всех одинаковы. Примерно равна и вероятность, с которой тот или иной риск может произойти. Но все-таки исходы из рисковых ситуаций разные для разных компаний. Это происходит из-за того, что в одной и той же ситуации одна группа людей обладает большей осведомленностью, нежели другая группа.

Специфической особенностью управления рисками при лизинговых операциях в российских лизинговых компаниях является то, что на сегодняшний день качество кредитного портфеля большинства компаний оставляет желать много лучшего, и, поскольку в России обороты капитала невелики, для лизинговой компании одна плохая лизинговая сделка может оказаться роковой.

4.1 Разделение рисков

Лизинговые компании, особенно обеспечивающие лизингополучателей новым, технически прогрессивным оборудованием, несут следующие риски по лизинговым операциям:

· финансовые (неплатежеспособность лизингополучателей, задержки платежей, изменения налогообложения собственников и т.д.);

· организационные (отсутствие механизма нейтрализации рисков в лизинговых контрактах, неверные действия руководителей и сотрудников лизинговых компаний);

· технические (поломки, аварии, преждевременный износ вследствие нарушений лизингополучателем правил эксплуатации);

· форс-мажорные (случайная гибель объекта лизинга, хищение, уничтожение в результате военных действий и т.д.) [Приложение В].

Однако на первоначальном этапе формирования лизинговой компании наиболее существенен экономический риск, определяемый общими макроэкономическими показателями развития различных сегментов народного хозяйства. Одним из его составляющих, поддающихся численному отображению, является ценовой риск, выражающийся в динамике уровня цен на производимую продукцию и предоставляемые услуги, в том числе и услуги лизинга. Его учет позволяет прогнозировать поток ожидаемых доходов от проводимой деятельности, с целью избрания правильной концепции развития, обеспечивающей максимальный доход, что особенно существенно на первоначальной стадии формирования предприятия.

Таким образом, эффективность лизинговой сделки во многом определяется стабильностью в конкретном сегменте рынка предоставления лизинговых услуг, а также сроками и условиями действия лизингового контракта. Однако до сих пор не существует четкой методики определения возможного риска недополучения планируемых доходов лизинговой деятельности, в зависимости от вышеперечисленных факторов [5]. В определении степени риска заинтересованы как лизингодатель, так и лизингополучатель, с целью установления обоснованной взаимовыгодной величины лизинговых платежей и формы их получения. В данном параграфе предлагается использовать методы математического анализа и теории вероятности для оценки риска применительно к особенностям лизинговой деятельности. Приведем методику Юдкиной А., которая может быть использована для определения рационального типа лизинговой сделки, в частности, при выборе финансовой и оперативной аренды.

Так, при заключении сделки финансового лизинга лизингодатель на срок действия договора застрахован от изменения уровня цен на предоставляемые им услуги, под воздействием различных макроэкономических факторов. В случае же сдачи имущества в оперативный лизинг лизингодатель, рассчитывая на более высокую величину дохода, в большей степени подвержен ценовому риску.

В соответствии с теорией вероятностей, общими показателями ценового риска лизинговых услуг, будут:

1. Стандартное (среднеквадратическое) отклонение, измеряющее дисперсию ожидаемой величины лизингового платежа:

![]() (25)

(25)

где: ![]() — количество лизинговых сделок;

— количество лизинговых сделок;

![]() — значение величины платежа в i-ой лизинговой сделке;

— значение величины платежа в i-ой лизинговой сделке;

![]() — среднее значение лизингового платежа.

— среднее значение лизингового платежа.

2. Коэффициент вариабельности, показывающий относительное значение разброса величины лизинговых выплат; чем выше коэффициент вариабельности, тем больше риск:

![]() (25)

(25)

3. Риск по каждому варианту рассчитывается по формуле:

![]() (27)

(27)

где: ![]() — соответственно максимальная, минимальная и прогнозируемая величина лизинговых выплат.

— соответственно максимальная, минимальная и прогнозируемая величина лизинговых выплат.

Даже если риски по лизинговой сделке правильно оценены, то развитие лизинга в России, вообще, во многом зависит от надежных гарантий, сокращающих финансовые риски, которым могут быть подвергнуты участники лизинговых операций. Лизингодателям важно получение гарантий своевременного возврата лизинговых платежей, построение страховой защиты от потерь в результате неисполнения обязательств, наступившего вследствие временной или полной неплатежеспособности лизингополучателей.

Похожие работы

... становления и развития нуждается в государственной поддержке, необходимость которой обусловлена экономической ситуацией в стране - инфляцией, высокими ставками рефинансирования, низкой платежеспособностью потенциальных Лизингополучателей. "Федеральной программой развития лизинга в Российской Федерации на 1996-2000 гг." предусматривается инвестирование за счет государственного бюджета около 8 ...

... эффективности использования ресурсов предприятия 2.1 Постановка экономико-математической задачи Сельскохозяйственное предприятие представляет собой социально-экономическую систему с определенными соотношениями и пропорциями ее подразделений и взаимосвязями с другими предприятиями АПК. Рассматриваемая модель специализации и сочетания отраслей - комплексная. Она учитывает все составляющие ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

0 комментариев