СУЩНОСТЬ ЛИЗИНГА

Экономическая основа

Обзор рынка лизинга в России по итогам 2008 года

МЕТОДЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Объем заемных средств — 10 000 000 руб.;

Расчет лизинговых платежей методом коэффициентов

РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Управление рисками

Математическая формализация модели

Решение задачи

Навигация

Управление рисками

Математическое моделирование лизинговых операций

74441

знак

10

таблиц

11

изображений

4.2 Управление рисками

Степень детализации анализа в каждом конкретном случае различна и зависит от многих факторов, таких как предполагаемый объём финансирования проекта и доля проекта в лизинговом портфеле компании, значимость проекта для компании и т.д. В подавляющем большинстве случаев лизинговая компания рассматривается кредиторами как финансовый посредник. Основные составляющие комплексной оценки лизингополучателя как конечного заемщика с точки зрения кредитора стандартны. Особенность именно лизингового инвестиционного проекта проявляется в специфической оценки рисков и отработке гарантий своевременной возвратности капиталовложений в полном объеме.

Рассмотрим метода оценки риска применительно к компании - лизингодателю с целью определения величины чистого дисконтированного дохода от предоставления оборудования (автокран) в лизинг. Компания - лизингодатель планирует осуществить закупку данного оборудования у производителя. Основные экономические показатели приведены в таблице.

Таблица 7

| Наименование показателей | Значение |

| Балансовая стоимость имущества | 278,5 тыс. руб. |

| Годовая норма амортизации | 10% |

| Срок начисления амортизации | 10 лет |

| Срок договора | 5 лет |

| Периодичность лизинговых платежей в год | 1 |

| Ставка лизингового процента | 20% |

| Ставка процента за кредит | 15% |

| Ставка комиссионного вознаграждения | 5% |

| Доля заемных средств в стоимости имущества | 100% |

Компания - лизингодатель определяет тип заключаемого лизингового контракта (финансовый или операционный лизинг).

Согласно данным, приведенным в таблице выше, ежегодная сумма лизинговых платежей по финансовому лизингу составит 83,55 тыс.руб. (для упрощения расчетов принята аннуитетная форма платежа).

Таблица 8

| Годы | 2004 | 2005 | 2006 | 2007 | 2008 |

| Финансовый лизинг (аннуитетный платеж) | 83,55 | 83,55 | 83,55 | 83,55 | 83,55 |

Для использования метода оценки степени риска вследствие возможного недополучения ожидаемых платежей, а также определения прогнозируемой величины лизинговых платежей необходимо произвести ретроспективный анализ динамики стоимости использования лизингового имущества за период, равный сроку заключаемого контракта.

В таблице 9 приведены сведения о суммах лизинговых платежей, скорректированные на величину коэффициента использования по данному типу оборудования. Под коэффициентом использования понимается величина времени чистого использования оборудования по договору лизинга, к общему времени технически возможного времени использования.

![]()

где: ![]() - коэффициент использования;

- коэффициент использования;

Таблица 9

| 1999 | 2000 | 2001 | 2002 | 2003 | |

| Коэффициент использования | 0,83 | 0,91 | 0,86 | 0,95 | 0,96 |

| Сумма лизинговых платежей | 71 | 76 | 75 | 84 | 85 |

Основываясь на проведенном анализе, предприятие - лизингодатель прогнозирует величину ожидаемых доходов от использования оборудования при оперативном лизинге, с учетом среднего коэффициента использования

Прогнозируемая выручка от производственной деятельности при предоставлении лизингового оборудования:

Таблица 10

| Годы | 2004 | 2005 | 2006 | 2007 | 2008 |

| Сумма прогнозинуемых лизинговых платежей | 86 | 86 | 88 | 88 | 89 |

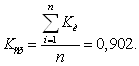

Согласно предлагаемому методу производим расчет среднеквадратического отклонения, коэффициента вариабельности и величины риска.

Прогнозируемую ставку лизинговых платежей устанавливаем исходя из минимально необходимой величины, основываясь на данных, полученных при определении величины финансового лизинга 83,55 тыс. руб.

Средняя величина лизингового платежа по контракту оперативного лизинга составляет:

тыс.руб.

тыс.руб.

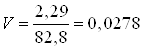

Среднеквадратическое отклонение и коэффициент вариабельности составят:

Величина риска по данному типу контракта составляет:

![]()

Средняя величина лизингового платежа по контракту финансового лизинга составляет:

тыс. руб

тыс. руб

Среднеквадратическое отклонение и коэффициент вариабельности в этом случае составят:

![]()

Величина риска по данному типу контракта составляет:

![]()

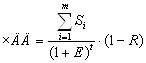

Определяем величину ![]() (чистый дисконтированный доход) для каждого из вариантов лизинговой сделки с учетом прогнозируемого риска недополучения доходов по каждому типу лизингового контракта. Принимаем коэффициент дисконтирования равный

(чистый дисконтированный доход) для каждого из вариантов лизинговой сделки с учетом прогнозируемого риска недополучения доходов по каждому типу лизингового контракта. Принимаем коэффициент дисконтирования равный ![]() .

.

![]() тыс.руб

тыс.руб

![]() тыс.руб

тыс.руб

Согласно расчетам, проведенным по предлагаемому методу, был произведен учет ценового риска при заключении договора финансового и оперативного лизинга на один и тот же вид оборудования. В результате расчетов было выявлено, что более высокий уровень дохода может быть достигнут при заключении договора финансового лизинга, при котором величина ценового риска ниже, чем при сдаче того же оборудования в оперативный лизинг. И хотя предпочтения компании - лизингодателя в пользу оперативного или финансового лизинга в первую очередь определяется характером спроса, предъявляемого на лизинговое оборудование, тем не менее фактор ценового риска может существенно влиять на выбор типа заключаемых контрактов.

5. ЗАДАЧА ОПТИМИЗАЦИИ ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

5.1 Постановка задачи

Рассматривается специальный класс оптимизационных задач, возникающих при моделировании финансового лизинга. Исходная задача оптимизации лизинговых платежей сведена к задаче линейного программирования при наличии дополнительных условий комплементарности на выделенные пары переменных, характеризующих прибыль и убытки лизингодателя по периодам. Показано, что при естественных для рассматриваемой модели лизинга ограничениях проблема допускает эффективное решение средствами линейного программирования.

Под финансовым лизингом понимается финансовая аренда. Этот вид деятельности достаточно широко распространен в экономической практике.

Рассмотрим одну из возможных схем лизинга.

1. Банк предоставляет лизингодателю кредит.

2. На сумму кредита лизингодатель приобретает у поставщика предмет лизинга.

3. Лизингодатель передает предмет лизинга в пользование лизингополучателю.

4. Лизингополучатель периодически выплачивает лизингодателю лизинговые платежи, а по завершении лизингового договора приобретает предмет лизинга по остаточной стоимости.

5. Лизингодатель рассчитывается по кредиту с банком и платит налоги.

Пусть лизинговый договор охватывает ![]() периодов. Зафиксировав некоторую единицу измерения времени, считаем, что заданы моменты

периодов. Зафиксировав некоторую единицу измерения времени, считаем, что заданы моменты ![]() , указывающие срок окончания

, указывающие срок окончания ![]() -го периода (от начала действия договора). Предполагается, что именно в моменты

-го периода (от начала действия договора). Предполагается, что именно в моменты ![]() и происходят все финансовые операции, связанные с рассматриваемым лизинговым договором: лизингополучатель в момент

и происходят все финансовые операции, связанные с рассматриваемым лизинговым договором: лизингополучатель в момент ![]() уплачивает лизингодателю очередной лизинговый платеж, а лизингодатель возвращает банку заранее оговоренную часть кредита с соответствующими процентами и платит налоги государству. Величина этих налогов будет зависеть от производимых лизинговых платежей, которые и являются управляющими параметрами рассматриваемого процесса.

уплачивает лизингодателю очередной лизинговый платеж, а лизингодатель возвращает банку заранее оговоренную часть кредита с соответствующими процентами и платит налоги государству. Величина этих налогов будет зависеть от производимых лизинговых платежей, которые и являются управляющими параметрами рассматриваемого процесса.

Неправильный выбор лизинговых платежей ведет к неоправданному завышению налоговых отчислений.

Предполагается, что в каждый период лизингодатель получает определенную сумму из поступающих лизинговых платежей в качестве вознаграждения за услуги лизингополучателю. Будем считать, что лизингодатель рассматривает суммы получаемых вознаграждений приведенными к началу действия лизингового договора. Тем самым речь идет о домножении получаемых сумм на дисконтирующий множитель: если ![]() — сумма, полученная лизингодателем в момент

— сумма, полученная лизингодателем в момент ![]() , то считается, что она эквивалентна сумме

, то считается, что она эквивалентна сумме ![]() , полученной в начальный момент времени

, полученной в начальный момент времени ![]() , где

, где ![]() — непрерывно начисляемая безрисковая ставка процента, применяемая лизингодателем.

— непрерывно начисляемая безрисковая ставка процента, применяемая лизингодателем.

Аналогично оценивает выплачиваемые лизинговые платежи лизингополучатель, приводя их также к начальному моменту времени ![]() .

.

Задача состоит в том, чтобы спланировать лизинговые платежи таким образом, что:

· обеспечивается выполнимость всех требуемых выплат лизингодателя в каждый момент ![]() , т. е. не допускается превышение расходов над доходами. При этом возможно использование неизрасходованных средств предыдущих периодов;

, т. е. не допускается превышение расходов над доходами. При этом возможно использование неизрасходованных средств предыдущих периодов;

· обеспечивается заданный уровень ![]() приведенной стоимости суммарного вознаграждения лизингодателя;

приведенной стоимости суммарного вознаграждения лизингодателя;

· при фиксированной непрерывно начисляемой безрисковой ставке процента ![]() , применяемой лизингополучателем, достигается минимум суммы приведенных лизинговых платежей.

, применяемой лизингополучателем, достигается минимум суммы приведенных лизинговых платежей.

Похожие работы

... становления и развития нуждается в государственной поддержке, необходимость которой обусловлена экономической ситуацией в стране - инфляцией, высокими ставками рефинансирования, низкой платежеспособностью потенциальных Лизингополучателей. "Федеральной программой развития лизинга в Российской Федерации на 1996-2000 гг." предусматривается инвестирование за счет государственного бюджета около 8 ...

... эффективности использования ресурсов предприятия 2.1 Постановка экономико-математической задачи Сельскохозяйственное предприятие представляет собой социально-экономическую систему с определенными соотношениями и пропорциями ее подразделений и взаимосвязями с другими предприятиями АПК. Рассматриваемая модель специализации и сочетания отраслей - комплексная. Она учитывает все составляющие ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

0 комментариев