СУЩНОСТЬ ЛИЗИНГА

Экономическая основа

Обзор рынка лизинга в России по итогам 2008 года

МЕТОДЫ РАСЧЕТА ЛИЗИНГОВЫХ ПЛАТЕЖЕЙ

Объем заемных средств — 10 000 000 руб.;

Расчет лизинговых платежей методом коэффициентов

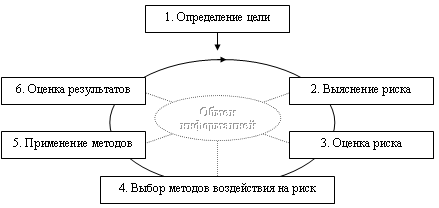

РИСКИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Управление рисками

Математическая формализация модели

Решение задачи

Навигация

Экономическая основа

Математическое моделирование лизинговых операций

74441

знак

10

таблиц

11

изображений

2.4 Экономическая основа

Основным документом по лизингу является Федеральный закон от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" (с изменениями от 29 января, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа 2004 г., 18 июля 2005 г., 26 июля 2006 г.) [Приложение А].

Лизинговые отношения складываются из важнейших факторов производства: труда и капитала, которые в совокупности и обеспечивают, с одной стороны, участие субъектов лизинга в формировании бюджета, а, следовательно, в решении социально-экономических проблем общества, а с другой - расширенное воспроизводство и обеспечение рынка необходимой продукцией. Лизингополучатель (предприятие) приобретает двойственный социально-экономический статус, выступая и как непосредственный исполнитель, и как самостоятельный предприниматель, заинтересованный не только в улучшении своего производства, но и в осуществлении производственных накоплений, что и обеспечивает предпосылки для ускорения научно-технического прогресса. При этом основу экономических взаимоотношений между лизингополучателем и лизингодателем составляют лизинговые платежи, которые отражают отношения владения, пользования, реализации и присвоения прав собственности на средства производства (оборудование, имущество).

Экономическая сущность лизинга объясняется характером имущественных отношений, возникающих при лизинговых сделках. Имущество - предмет договора лизинга - является собственностью лизингодателя, лизингополучатель же в течение срока действия договора получает право владения и пользования этим имуществом за определенную плату.

Чтобы стать собственником имущества, лизингодатель приобретает его по договору купли-продажи у продавца (поставщика), уплатив последнему при этом полную его стоимость.

Лизингополучатель приобретает право владения и пользования имуществом по договору лизинга, уплачивая за него лизингодателю причитающуюся по договору сумму в виде лизинговых платежей, которые включают полную или частичную компенсацию стоимости имущества, предусмотренную договором, а также плату за предоставленную лизинговую услугу и дополнительные услуги, предусмотренные договором [Приложение Б].

В итоге коммерческая сторона лизинговой сделки для лизингодателя выглядит следующим образом. Общие затраты лизингодателя по сделке могут быть выражены равенством:

![]() ,(1)

,(1)

где ![]() - балансовая стоимость имущества - предмета договора лизинга;

- балансовая стоимость имущества - предмета договора лизинга;

![]() - плата за используемые кредитные ресурсы, руб.;

- плата за используемые кредитные ресурсы, руб.;

![]() - плата за дополнительные услуги, руб.

- плата за дополнительные услуги, руб.

Затраты лизингополучателя по лизинговой сделке, т. е. сумма лизинговых платежей", рассчитываются так:

![]() ,(2)

,(2)

где ![]() - величина амортизационных отчислений, причитающихся лизингодателю в текущем году, руб.;

- величина амортизационных отчислений, причитающихся лизингодателю в текущем году, руб.;

![]() - плата за используемые кредитные ресурсы, руб.;

- плата за используемые кредитные ресурсы, руб.;

![]() - лизинговая премия лизингодателю за предоставление имущества по договору, руб.;

- лизинговая премия лизингодателю за предоставление имущества по договору, руб.;

![]() - плата за дополнительные услуги, руб.;

- плата за дополнительные услуги, руб.;

![]() - налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя, руб.

- налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя, руб.

Затраты лизингодателя на приобретение имущества за счет лизинговых платежей могут компенсироваться не полностью, а сумма компенсации предопределяется договором, т. е. соотношением срока договора и срока амортизации имущества. Если срок амортизации превышает срок договора, то имущество по истечении его срока остается в собственности лизингодателя, но уже по остаточной стоимости.

Комиссионное вознаграждение является источником покрытия затрат лизингодателя, не связанных с данной конкретной сделкой и - что очень важно - с источником образования прибыли.

Итак, для лизингодателя коммерческий интерес представляет собственно лизинговая сделка, которая и обеспечивает экономическую выгоду.

Что же касается лизингополучателя, то он, прибегая к лизингу, должен соразмерить свои затраты по сделке с той прибылью, которую он может получить при использовании лизингового имущества. Поэтому подготовке к сделке должна предшествовать тщательная проработка всех "за" и "против" в виде инвестиционного проекта (бизнес-плана).

Поскольку экономическая сущность лизинга предопределяется специфическими имущественными отношениями, следует отметить, что возможен переход права собственности на лизинговое имущество от лизингодателя к лизингополучателю: в договорах финансового лизинга может предусматриваться право лизингополучателя на выкуп лизингового имущества.

Лизингополучатель может стать собственником лизингового имущества, уплатив лизингодателю выкупную цену как в течение срока договора, так и досрочно. Выкупная цена устанавливается в договоре лизинга, если выкуп предусматривался договором или специальным соглашением сторон. В качестве выкупной цены может быть принята остаточная стоимость имущества или так называемая красная, т. е. рыночная, цена такого же или аналогичного имущества. Во всех случаях приобретение лизингового имущества для лизингополучателя представляется вполне выгодным.

Наиболее важными элементами в организации лизинговых сделок являются экономически обоснованные как состав, так и размер лизинговых платежей.

Плата за лизинг - это форма экономических отношений собственника (лизингодателя) и лизингополучателя по распределению дохода, созданного в процессе использования лизингового имущества. При этом лизинговые платежи обеспечивают возмещение стоимости средств производства (оборудования, имущества), накопление капитала и стимулирование предпринимательской деятельности. При передаче имущества в лизинг лизингодатель рассчитывает на возврат его стоимости с прибавкой определенного процента на капитал.

Объективность лизинговой платы определяется стоимостью и состоянием имущества, сроком и нормой амортизации, ссудным процентом, налоговыми льготами и другими условиями. Само же содержание лизинговых платежей характеризуется составом платежей по экономическим элементам и способами расчетов.

Определяющим принципом лизинговых платежей является возвратность заимствованных средств с соответствующим приростом. Однако величина возвратной стоимости лизингового имущества не должна быть предметом торга, поскольку она известна заранее и поэтому в составе лизинговых платежей остается неизменной в течение всего срока использования имущества. Стоимость средств производства (оборудования, имущества) переносится трудом лизингополучателя на создаваемую им продукцию.

Методологическую основу определения размера лизинговых платежей составляет распределение валового дохода, созданного лизингополучателем, который обеспечивал бы взаимовыгодное сочетание своих интересов и интересов лизингодателя имущества при средней норме прибыли. Отсюда следует, что после внесения лизинговых платежей лизингополучатель должен не только возместить производственные затраты из выручки от реализации произведенной продукции, но и получить доход, необходимый для расширенного воспроизводства и личного потребления. При этом и лизингодатель (собственник имущества) должен иметь необходимые доходы, иначе нет смысла передавать имущество в лизинг.

Теоретически лизинговые платежи можно подразделить на два уровня: верхний - максимально возможный, при котором достижимо простое и расширенное воспроизводство при средней отраслевой норме прибыли у лизингополучателя, и нижний, минимально возможный, где достигается лишь простое воспроизводство имущества, сданного в лизинг.

С экономической точки зрения лизинговые платежи не могут быть меньше возвратной стоимости имущества лизинга, иначе не будет обеспечено его простое воспроизводство.

Реальный размер лизинговых платежей находится между верхним и нижним уровнями и определяется по договоренности действующими сторонами, а при конкурсном отборе - на основе спроса и предложения.

Похожие работы

... становления и развития нуждается в государственной поддержке, необходимость которой обусловлена экономической ситуацией в стране - инфляцией, высокими ставками рефинансирования, низкой платежеспособностью потенциальных Лизингополучателей. "Федеральной программой развития лизинга в Российской Федерации на 1996-2000 гг." предусматривается инвестирование за счет государственного бюджета около 8 ...

... эффективности использования ресурсов предприятия 2.1 Постановка экономико-математической задачи Сельскохозяйственное предприятие представляет собой социально-экономическую систему с определенными соотношениями и пропорциями ее подразделений и взаимосвязями с другими предприятиями АПК. Рассматриваемая модель специализации и сочетания отраслей - комплексная. Она учитывает все составляющие ...

... обоснование проекта 5.1 Разработка математической модели проекта 5.1.1 Определение источника доходов проекта Целью данного дипломного проекта является разработка автоматизированной информационной системы для лизинговой компании. Разработка настоящего программного продукта осуществляется с целью его внедрения и эксплуатации на предприятие ООО "Тольяттинская Лизинговая Компания". Прибылью ...

... в последовательном и постепенном движении в направлении эффективного риск-менеджмента. При этом СУР необходима лизинговой компании для наиболее эффективной оценки и управления инвестиционными рисками, возникающими в деятельности компании. Разработка системы методов управления инвестиционными рисками невозможна без рассмотрения основных сложившихся методов управления рисками на каждом из этапов ...

0 комментариев