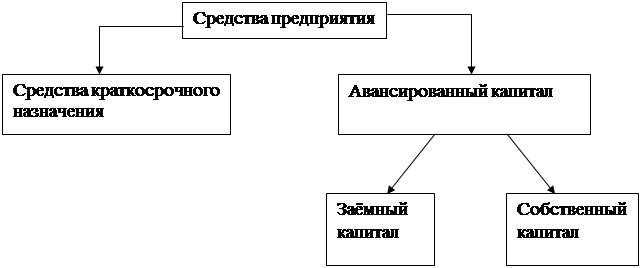

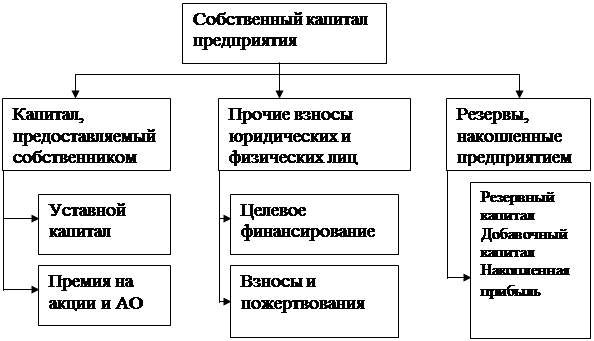

Финансовое обеспечение, принципы его организации. Классификация источников финансирования

Анализ финансового состояния предприятия

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «АВТОАГРЕГАТ»

Анализ платёжеспособности ОАО «Автоагрегат»

Анализ финансовой устойчивости ОАО «Автоагрегат»

СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОАО «АВТОАГРЕГАТ»

Навигация

Анализ платёжеспособности ОАО «Автоагрегат»

Анализ финансового состояния промышленного предприятия

78903

знака

3

таблицы

2

изображения

2.2 Анализ платёжеспособности ОАО «Автоагрегат»

Анализ платежеспособности определяет возможность предприятия своевременно расплачиваться по краткосрочным обязательствам с помощью ликвидных оборотных активов и одновременно продолжать бесперебойную деятельность. Это предполагает, что оборотные активы в форме дебиторской задолженности и части запасов могут быть превращены в денежные средства, достаточные для погашения краткосрочных долгов числящихся на балансе предприятия.

Положительная разница между стоимостью ликвидных оборотных активов и величиной краткосрочной задолженности должна быть не менее стоимости запасов, необходимых для продолжения бесперебойной деятельности, т. е. для обеспечения одного цикла кругооборота средств. Следовательно, оценка платежеспособности на определенную дату - это сопоставление стоимости оборотных активов и краткосрочной задолженности. Одним из условий, позволяющих считать предприятие платежеспособным, является превышение стоимости оборотных активов над суммой краткосрочной задолженности. Показатель, оценивающий уровень платежеспособности предприятия, - коэффициент общей ликвидности как частное от деления стоимости оборотных активов на сумму краткосрочных долгов.

Одним из важнейших критериев финансового положения предприятия является оценка платежеспособности предприятия, под которым принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам.

Оценка платежеспособности предприятия осуществляется на основе показателей ликвидности.

Коэффициент текущей ликвидности показывает общую обеспеченность предприятия оборотным капиталом для ведения финансово-хозяйственной деятельности и своевременности погашения текущих обязательств.

Коэффициент текущей ликвидности показывает долю оборотного капитала, сформированного из текущих обязательств. Нормативное значение коэффициента текущей ликвидности равно 2.

Рассчитаем данный показатель по формуле (1) на основе бухгалтерской отчётности ОАО «Автоагрегат» за 2007 и 2008 годы (Приложение Б,В):

2007 год: ![]()

2008 год: ![]()

Исходя из расчета видно, что на 1 рубль текущих обязательств приходится 2,26 руб. оборотного капитала в 2007 году, и 2,7 руб. в 2008 году;

Коэффициент обеспеченности собственными оборотными средствами характеризует степень участия собственного капитала в формировании оборотных средств.

Согласно Постановлению, коэффициент обеспеченности собственными оборотными средствами ≥ 1/10, что означает, что хотя бы на 10% оборотный капитал должен состоять из собственных денег.

Рассчитаем данный показатель по формуле (3) на основе бухгалтерской отчётности ОАО «Автоагрегат» за 2007 и 2008 годы (Приложение А):

2007 год:  ;

;

2008 год:  .

.

Из расчетов следует, что в период 2007-2008г. ОАО «Автоагрегат» был обеспечен оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Доля денежных средств в выручке характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации.

От величины этого показателя в значительной мере зависит возможность своевременного исполнения организацией своих обязательств, в том числе исполнение обязательных платежей в бюджеты и внебюджетные фонды.

Произведем анализ платежеспособности ОАО «Автоагрегат» в 2007-2008 г. на основании Приложения Б, В (таблица 1).

Таблица 1 – Анализ платежеспособности ОАО «Автоагрегат» за 2007-2008 гг.

| Наименование показателей | 2007г. | 2008г. | |

| 1 | 2 | 3 | |

| Коэффициент абсолютной ликвидности | 0,26 | 0,34 | |

| Доля оборотных средств в активах | 0,68 | 0,62 | |

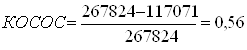

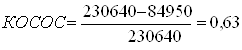

| Доля собственных оборотных средств в их общей сумме | 0,56 | 0,63 | |

| Доля запасов в оборотных активах | 0,6 | 0,68 | |

| Мобильность собственного оборотного капитала | 0,2 | 0,2 | |

| Среднемесячная выручка,тыс.руб. | 48356 | 51235 | |

| Доля денежных средств в выручке | - | - | |

| Степень платежеспособности общая | 2,5 | 1,6 |

|

| Коэффициент задолженности по кредитам банков и займам | 0,61 | 0,32 |

|

| Коэффициент задолженности другим организациям | 0,92 | 0,9 |

|

| Коэффициент задолженности фискальной системе | 0,77 | 0,09 |

|

| Коэффициент внутреннего долга | 0,27 | 0,34 |

|

Из таблицы 1 видно, что коэффициент абсолютной ликвидности в 2007 году на 0,08 меньше по сравнению с 2008 годом и составляет 0,26. Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0.2-0.25.

Доля денежных средств в выручке характеризует финансовый ресурс организации с точки зрения его качества (ликвидности). Доля денежных средств отражает уровень бартерных (зачетных) операций в расчетах и в этой части дает представление о конкурентоспособности и степени ликвидности продукции организации, а также об уровне менеджмента и эффективности работы маркетингового подразделения организации. От величины этого показателя в значительной мере зависит возможность своевременного исполнения организацией своих обязательств, в том числе исполнение обязательных платежей в бюджеты и внебюджетные фонды.

Финансовые результаты и эффективность деятельности предприятий характеризуют показатели рентабельности и прибыльности. Под рентабельностью понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл значения рентабельности: показатель рентабельности характеризует прибыль, полученную вкладчиками капитала с каждого рубля средств (собственных или заемных), вложенных в предприятие.

Похожие работы

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... ф.1.-м 14,5 18,5 +4,0 127,5 Рентабельность продаж 4 Чистая рентабельность реализованной продукции (работ, услуг), % Стр. 190 ф.2/стр.040 ф.2 2,5 1,1 -1,4 44,0 Вывод Финансовое состояние данного предприятия оставляет желать лучшего. Данные вертикального анализа показали, что в структуре активов баланса почти 90% оборотных средств представлены запасами ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

0 комментариев