Финансовое обеспечение, принципы его организации. Классификация источников финансирования

Анализ финансового состояния предприятия

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОАО «АВТОАГРЕГАТ»

Анализ платёжеспособности ОАО «Автоагрегат»

Анализ финансовой устойчивости ОАО «Автоагрегат»

СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ОАО «АВТОАГРЕГАТ»

Навигация

Анализ финансовой устойчивости ОАО «Автоагрегат»

Анализ финансового состояния промышленного предприятия

78903

знака

3

таблицы

2

изображения

2.3 Анализ финансовой устойчивости ОАО «Автоагрегат»

Идея расчета показателя финансовой устойчивости (или финансового левериджа) предприятия состоит в том, чтобы оценить риски, связанные с финансированием его деятельности с помощью привлеченных источников средств.

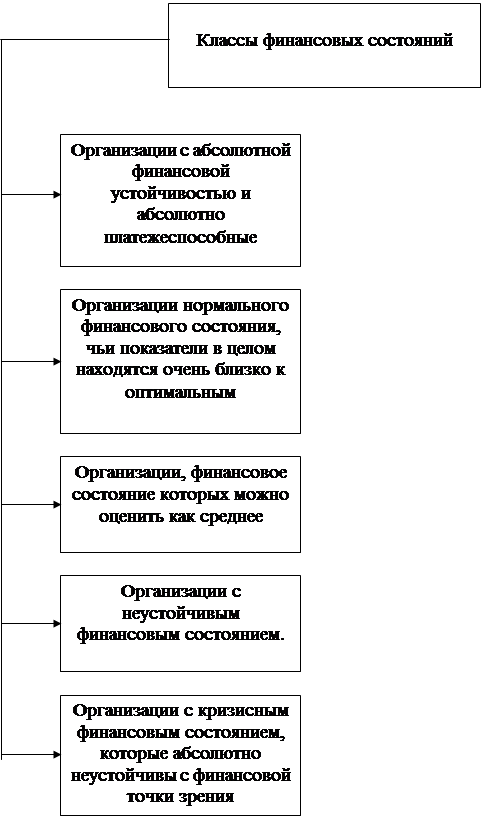

Финансовая устойчивость - это способность предприятия маневрировать средствами, финансовая независимость. Степень устойчивости состояния предприятия условно разделяется на 4 типа (уровня):

- абсолютная устойчивость предприятия. Все займы для покрытия запасов полностью покрываются собственными оборотными средствами, то есть нет зависимости от внешних кредиторов;

- нормальная устойчивость предприятия. Для покрытия запасов используются нормальные источники покрытия;

- неустойчивое состояние предприятия. Для покрытия запасов требуются источники покрытия, дополнительные к нормальным;

- кризисное состояние предприятия. В дополнение к предыдущему условию предприятие имеет кредиты и займы, не погашенные в срок или просроченную кредиторскую и дебиторскую задолженность.

Произведем анализ и оценку финансовой устойчивости ОАО «Автоагрегат» в 2007-2008 г. на основании Приложения Б, В (таблица 2 ).

Таблица 2 – Анализ финансовой устойчивости предприятия за 2007-2008 гг.

| Наименование показателей | 2007г. | 2008г. |

| 1 | 2 | 3 |

| Коэффициент соотношения заемных и собственных средств | 0,47 | 0,3 |

| Коэффициент обеспеченности собственным оборотным капиталом | 0,53 | 0,62 |

| Маневренность собственного ОК | 0,54 | 0,51 |

| Доля текущих обязательств в итоге баланса | 0,3 | 0,23 |

| Доля заемного капитала в итоге баланса | 0,32 | 0,23 |

| Коэффициент финансовой устойчивости | 0,69 | 0,76 |

| Собственный капитал в обороте,тыс.руб. | 142364 | 144483 |

| Коэффициент автономии | 0,67 | 0,76 |

Из таблицы 2 видно, что коэффициент соотношения заемных и собственных средств в 2007 году составил 0,39, что на 0,04 меньше по сравнению с 2008 годом (0,43).

Устойчивость финансового состояния характеризует также и коэффициент маневренности. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние.

При отсутствии жестко установленных ограничений по этому коэффициенту иногда рекомендуется использовать его значение в размере 0,5, как оптимальное.

Результат расчета данного коэффициента показал, что в 2007 году она составил 0,58, что свидетельствует о положительном финансовом состоянии ОАО «Автоагрегат».

По данным таблицы 2 видно, что коэффициент автономии в 2007 году составляет 0,7, в 2008 году 0,64 это свидетельствует что предприятие ОАО «Автоагрегат» финансово устойчиво.

Следовательно, ОАО «Автоагрегат» является финансово устойчивым и платежеспособным, имеющим возможности дальнейшего роста, то есть, оно вовремя расплачивается по своим долгам и обязательствам перед кредиторами. Большая часть деятельности предприятия финансируется за чет собственных средств. На снижение некоторых показателей в большей степени влияет нестабильность экономической ситуации в стране.

Таким образом, исследование финансового состояния ОАО «Автоагрегат» показало, что в период 2007-2008 годы предприятие ОАО «Автоагрегат» было обеспечено оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. ОАО «Автоагрегат» является финансово устойчивым и платежеспособным, имеющим возможности дальнейшего роста, то есть, оно вовремя расплачивается по своим долгам и обязательствам перед кредиторами. Большая часть деятельности предприятия финансируется за чет собственных средств. На снижение некоторых показателей в большей степени влияет нестабильность экономической ситуации в стране.

Похожие работы

... необходимо четко сформулировать побудительные мотивы к росту или расширению, проанализировать конкретные ситуации и выводы. 1.3 Основные направления и методы улучшения финансового состояния предприятия В процессе реализации финансовой стратегии предприятия большое внимание должно уделяться направлениям улучшения финансового состояния предприятия, повышению ликвидности, платежеспособности, ...

... взгляда на содержание и методику комплексного анализа хозяйственной деятельности предприятия. В настоящей работе будем придерживаться следующей методики, состоящей из следующих основных этапов: I. анализ финансового состояния предприятия (структура активов и пассивов, величина чистых активов, ликвидность баланса, рентабельность и деловая активность предприятия, структура доходов и расходов) как ...

... ф.1.-м 14,5 18,5 +4,0 127,5 Рентабельность продаж 4 Чистая рентабельность реализованной продукции (работ, услуг), % Стр. 190 ф.2/стр.040 ф.2 2,5 1,1 -1,4 44,0 Вывод Финансовое состояние данного предприятия оставляет желать лучшего. Данные вертикального анализа показали, что в структуре активов баланса почти 90% оборотных средств представлены запасами ...

... В. В., Леонтьева А. Н., Рубинштейна С. Л.. 3.1. Характеристика целей обучения. Тема дидактического раздела нашей выпускной работы - «Порядок составления и представления финансовой отчетности, и анализ финансового состояния предприятия». В качестве практического примера мы возьмем одну из ее частей, которые при преподавании будут звучать - «Общие положения предъявляемые к финансовой отчетности ...

0 комментариев