Характеристика технологического оборудования

Выбор параметров контроля и управления

СПЕЦИАЛЬНАЯ ЧАСТЬ

Выбор средств автоматизации

Разработка электрической принципиальной схемы логического блока

Разработка схемы защиты измерительных цепей

Разработка схемы внешних соединений

РАСЧЕТНАЯ ЧАСТЬ

Определить частный показатель уровня автоматического управления технологического процесса

Оценка надежности системы проектирования

Организация ремонта оборудования. График планово-предупредительного ремонта

РАСЧЕТ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ОДНОГО КИЛОВАТТ-ЧАС ЭЛЕКТРОЭНЕРГИИ

Расчет плановых годовых текущих затрат

Расчет калькуляции себестоимости производства одного киловатт-час электроэнергии

ОХРАНА ТРУДА

Мероприятия по охране окружающей среды

Навигация

РАСЧЕТ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ОДНОГО КИЛОВАТТ-ЧАС ЭЛЕКТРОЭНЕРГИИ

Описание технологического процесса систем тепловодоснабжения

94166

знаков

26

таблиц

5

изображений

4. РАСЧЕТ СЕБЕСТОИМОСТИ ПРОИЗВОДСТВА ОДНОГО КИЛОВАТТ-ЧАС ЭЛЕКТРОЭНЕРГИИ

4.1 Производственная программа

Под производственной мощностью понимается максимально возможный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте, с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Производственная мощность предприятия определяется, как правило, в расчете на год по мощности основных (ведущих) цехов, участков, которые выполняют основные технологические операции по изготовлению продукции. Производственная мощность предприятия зависит от следующих факторов: количества и качества действующего оборудования, максимально возможной производительности каждой единицы оборудования и пропускной способности площадей в единицу времени, принятого режима работы (сменность, прерывное и непрерывное производство), номенклатуры и ассортимента продукции, трудоемкости производимой продукции, пропорциональности (сопряженности) производственных площадей отдельных цехов, участков; уровня внутризаводской и межзаводской специализации и кооперирования, уровня организации труда и производства.

Производственная мощность цеха, оснащенного разнородным оборудованием, определяется так же, как и мощность предприятия, - исходя из производительности парка ведущих групп оборудования, характеризующих профиль данного подразделения.

Таблица 11 Производственная программа

| Наиме-нова-ние работ | Еди-ницы изме-рения | Коли-чество обору-дова-ния | Q, часо-вое | ∑Q | Плановый фонд вре-мени | План на 2006 год | |||

| На год | На квар-тал | На ме-сяц | На сутки | ||||||

| Произ-водст-во эл. энер-гии | кВ∙час | 5 тур-бин | 40000 кВ | 200000 кВ | 8250 часов | 1650 млн. | 412,5 млн. | 137,5 млн. | 4,58 млн. |

Производственная программа – это задание по выпуску продукции и объемов работ на год, на квартал.

В производственной программе рассчитывают стоимость валовой продукции (вся производственная продукция).

Стоимость реализованной продукции – отгруженная потребителю и оплачиваемая им.

4.2 Расчет плановых капитальных затрат.

Инвестиции – это вложения финансовых средств в различные виды экономической деятельности с целью сохранения и увеличения капитала.

Инвестиции (от английского «investments») означают «капитальные вложения», однако в настоящее время этот термин трактуют более широко.

Показатели абсолютной экономической эффективности:

1) Коэффициет экономической эффективности

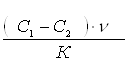

Е=![]() =

= , (18) [8]

, (18) [8]

где ∆П – прирост прибыли в результате внедрения мероприятия;

С1, С2 – себестоимость продукции до и после внедрения мероприятий;

V – годовой объем выпуска продукции после внедрения;

К – сумма капитальных затрат на внедрение мероприятий;

Е ≥ Енорм – нормативный коэффициент экономической эффективности капитальных затрат, установленный для данной отрасли (предприятий).

Енорм= (19) [8]

(19) [8]

2) Срок окупаемости (Токуп.) – время в годах, в течении которого затраты окупятся прибылью

Токуп.=![]() =

= ∙V (20) [8]

∙V (20) [8]

Сравнительная экономическая эффективность капитальных затрат. При выборе для внедрения наиболее эффективного проекта из имеющихся пользующихся формой приведенных затрат и выбирают вариант с минимальными приведенными затратами.

ПЗi=Ci+Енорм∙Кi=min (21) [8]

где Ci- годовая себестоимость продукции по каждому из рассмотренных проектов;

Кi – капитальные затраты на внедрение каждого из проектов.

Таблица 12 Плановые капитальные затраты

| Наиме-нование обору-дования | Ко-ли-чес-тво | Первоначальная стоимость | Суммарная первона-чальная стоимость | ||||

| Цена заво-да изг. | Транс-портные расходы, 5% | Монтаж-ные расходы | Прочие расходы, 2% | Итого | |||

| Котел | 5 | 17000 | 850 | 1700 | 340 | 19890 | 99450 |

| Турбины | 5 | 6000 | 300 | 600 | 120 | 7020 | 35100 |

Примечание:

1) Транспортные расходы определяются по калькуляции на транспортировку в зависимости от расстояния перевозки, вида транспорта и тарифа на перевозку одной тонны на один километр, условно принимаем транспортные расходы в размере пяти - десяти процентов от цены.

2) Затраты на монтажные работы определяются по смете на монтаж. Условно принимаются от десяти до пятнадцати процентов от цены.

3) Прочие расходы включают затраты на растаможивание, на предвиденное обстоятельство в пути.

Похожие работы

... в Главе 32 «Консолидированная отчетность» (раздел 32.3. «Учет инвестиций в ассоциированные компании», раздел 32.4. «Финансовая отчетность об участии в совместной деятельности») настоящей Учетной политики. ГЛАВА 27. ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО. 1. Вспомогательными производствами являются производства, которые вырабатывают продукцию, производят работы и оказывают услуги, потребляемые ...

... предприятиях затраты отражались на 20, 23, 25, 26, 29 счетах. С появлением аналитики на счетах необходимость в этих счетах отпала и поясню почему. Для более простого и эффективного управления затратами на предприятиях ТНК, ТНК–Москва разработала единый корпоративный план счетов который внедрен или внедряется на всех предприятия ТНК теперь уже ТНК ВР. Все что касается затрат в нем определен счет ...

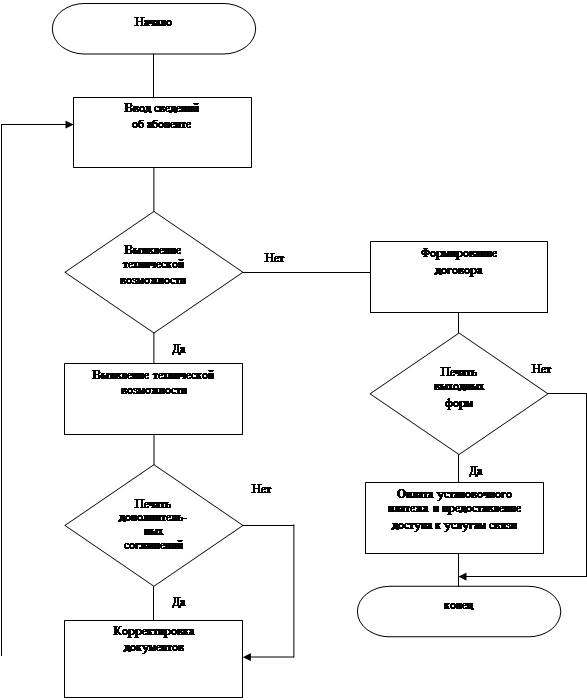

... имиджа компании за счет качества предоставляемых услуг и сервисного обслуживания абонентов. 2. ПРОЕКТНАЯ ЧАСТЬ 2.1 Техническое задание Объектом автоматизации является отдел продаж ТЦПУ ОАО "Центральный телеграф". Основными задачами проектируемой автоматизированной системы являются: · формирование договора и дополнительного соглашения на оказание услуг связи. ...

... по предоставлению новейших услуг связи жилищным комплексам с предоставлением всех необходимых документов. В целях развития канала продаж юридическим лицам - арендаторам помещений, ОАО "Центральный Телеграф" для инвесторов, застройщиков и владельцев коммерческой недвижимости предлагает комплексные решения по организации телекоммуникационной инфраструктуры в строящихся и реконструируемых зданиях, ...

0 комментариев