Навигация

Построение математических моделей

24151

знак

17

таблиц

8

изображений

Содержание

Задание 1

Задание 2

Список литературы

Вариант 6

Задание 1

Имеются данные, характеризующие выручку (у, млн. руб.) предприятия «АВС» в зависимости от капиталовложений (х, млн. руб.) за последние 10 лет (табл. 1).

Таблица 1

| Время, t | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Выручка, у | 3,0 | 2,9 | 3,0 | 3,1 | 3,2 | 2,8 | 2,9 | 3,4 | 3,5 | 3,6 |

| Объем капитало- | 1,1 | 1,1 | 1,2 | 1,4 | 1,4 | 1,4 | 1,3 | 1,6 | 1,3 | 1,4 |

1. Построить поле корреляции.

2. Найти параметры уравнения линейной регрессии ![]() ; дать экономическую интерпретацию параметров а и b.

; дать экономическую интерпретацию параметров а и b.

3. Составить уравнения нелинейных регрессий:

· гиперболической ![]() ;

;

· степной ![]() ;

;

· показательной ![]()

4. Для каждой из моделей:

- найти коэффициент парной корреляции (для нелинейных регрессий – индекс корреляции);

- найти коэффициент детерминации;

- проверить значимость уравнения регрессии в целом с помощью F – критерия Фишера;

- найти среднюю относительную ошибку аппроксимации.

5. Составить сводную таблицу вычислений; выбрать лучшую модель; дать интерпретацию рассчитанных характеристик.

6. По лучшей модели составить прогноз на следующие два года показателя у (выручка), если х (объем капиталовложений) увеличивается на 10% по сравнению с последним годом.

7. Построить графики уравнений регрессии; отметить точки прогноза.

РЕШЕНИЕ:

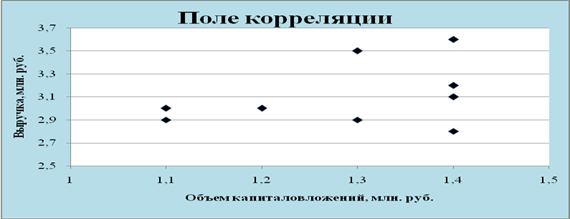

1. ПОСТРОИМ ПОЛЕ КОРРЕЛЯЦИИ

Поле корреляции – точечный график, осями X и Y которого сопоставлены изучаемые признаки (рис. 1).

Рис. 1

Точки на графике поля корреляции находятся довольно хаотично, что говорит о слабой зависимости объема капиталовложений Х и выручки Y.

2. НАЙДЕМ ПАРАМЕТРЫ ЛИНЕЙНОЙ РЕГРЕССИИ ![]()

Расчет неизвестных параметров выполним методом наименьших квадратов (МНК), построив систему нормальных уравнений и решая ее, относительно неизвестных параметров а и b.

Система нормальных уравнений имеет вид:

![]()

![]()

![]()

Необходимые расчеты представлены в таблице 2.

![]()

![]()

![]()

![]()

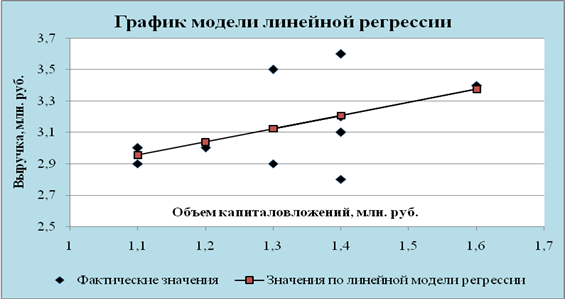

Построена линейная модель зависимости выручки предприятия «АВС» от объема капиталовложений:

![]()

В линейном регрессии коэффициент регрессии показывает направление связи между переменной Y и фактором X. А также, указывает насколько в среднем изменяется значение результативного признака Y, если фактор увеличить на единицу измерения.

b = 0,843, т.е. при увеличении объема капиталовложений (Х) на 1 млн. руб. выручка предприятия (Y) в среднем увеличится на 0,843 млн. руб.

Таблица 2

Вспомогательные вычисления для нахождения параметров линейной модели

| t | Y | X | X2 | X*Y |

| 1998 | 3,0 | 1,1 | 1,21 | 3,3 |

| 1999 | 2,9 | 1,1 | 1,21 | 3,19 |

| 2000 | 3,0 | 1,2 | 1,44 | 3,6 |

| 2001 | 3,1 | 1,4 | 1,96 | 4,34 |

| 2002 | 3,2 | 1,4 | 1,96 | 4,48 |

| 2003 | 2,8 | 1,4 | 1,96 | 3,92 |

| 2004 | 2,9 | 1,3 | 1,69 | 3,77 |

| 2005 | 3,4 | 1,6 | 2,56 | 5,44 |

| 2006 | 3,5 | 1,3 | 1,69 | 4,55 |

| 2007 | 3,6 | 1,4 | 1,96 | 5,04 |

| Σ | 31,4 | 13,2 | 17,64 | 41,63 |

3. РАССЧИТАЕМ:

- коэффициент парной корреляции.

Коэффициент парной корреляции показывает направление и тесноту линейной связи.

![]()

![]()

![]()

Т. е. связь между объемом капиталовложений и выручкой предприятия прямая и слабая.

Таблица 3

Вспомогательная таблица для расчета коэффициента парной корреляции, средней относительной ошибки аппроксимации

| t | Y | X |

|

|

|

| A |

| 1998 | 3,0 | 1,1 | 0,048 | 0,020 | 0,031 | 2,955 | 0,015 |

| 1999 | 2,9 | 1,1 | 0,048 | 0,058 | 0,053 | 2,955 | 0,019 |

| 2000 | 3,0 | 1,2 | 0,014 | 0,020 | 0,017 | 3,039 | 0,013 |

| 2001 | 3,1 | 1,4 | 0,006 | 0,002 | -0,003 | 3,207 | 0,035 |

| 2002 | 3,2 | 1,4 | 0,006 | 0,004 | 0,005 | 3,207 | 0,002 |

| 2003 | 2,8 | 1,4 | 0,006 | 0,116 | -0,027 | 3,207 | 0,146 |

| 2004 | 2,9 | 1,3 | 0,000 | 0,058 | 0,005 | 3,123 | 0,077 |

| 2005 | 3,4 | 1,6 | 0,078 | 0,068 | 0,073 | 3,376 | 0,007 |

| 2006 | 3,5 | 1,3 | 0,000 | 0,130 | -0,007 | 3,123 | 0,108 |

| 2007 | 3,6 | 1,4 | 0,006 | 0,212 | 0,037 | 3,207 | 0,109 |

| Σ | 31,4 | 13,2 | 0,216 | 0,684 | 0,182 | 0,530 |

коэффициент детерминации

Коэффициент детерминации показывает долю вариации результативного признака Y под влиянием фактора Х, включенного в модель.

![]()

22,42% изменения выручки предприятия обусловлено изменением объема капиталовложений, на 77,58% влиянием прочих факторов, не учтенных в модели.

Рис. 2

F – критерий Фишера

Для проверки значимости уравнения регрессии в целом найдем расчетное значение критерия Фишера:

Расчетное значение статистики Фишера сравниваем с табличным

F(α; d.f.1; d.f.2), где

α – уровень значимости (для большей надежности примем его равным 0,05);

Число степеней свободы d.f.1 = k = 1, где k – число факторов в модели;

Число степеней свободы d.f.2 = n – k – 1 = 10 – 1 – 1 = 8

F (0.05; 1; 8) = 5,318.

В силу того, что F(расч.) = 2,312 < F(табл.)= 5,318, то уравнение в целом можно считать статистически незначимым.

Среднюю относительную ошибку аппроксимации:

Фактические значения выручки отличаются от расчетных, полученных по модели на 5,3%. Ошибка небольшая, модель считается точной

4. НАЙДЕМ ПАРАМЕТРЫ ГИПЕРБОЛИЧЕСКОЙ МОДЕЛИ РЕГРЕССИИ

Расчет неизвестных параметров выполним методом наименьших квадратов (МНК).

Система нормальных уравнений имеет вид:

![]()

![]()

![]()

Необходимые расчеты представлены в таблице 4.

![]()

![]()

![]()

![]()

Таблица 4

Вспомогательная таблица для расчетов показателей по гиперболической модели

| t | Y | X | 1/Х | 1/Х^2 | Y/X |

|

| A |

| 1998 | 3,0 | 1,1 | 0,909 | 0,826 | 2,727 | 2,940 | 0,004 | 0,020 |

| 1999 | 2,9 | 1,1 | 0,909 | 0,826 | 2,636 | 2,940 | 0,002 | 0,014 |

| 2000 | 3,0 | 1,2 | 0,833 | 0,694 | 2,500 | 3,047 | 0,002 | 0,016 |

| 2001 | 3,1 | 1,4 | 0,714 | 0,510 | 2,214 | 3,215 | 0,013 | 0,037 |

| 2002 | 3,2 | 1,4 | 0,714 | 0,510 | 2,286 | 3,215 | 0,000 | 0,005 |

| 2003 | 2,8 | 1,4 | 0,714 | 0,510 | 2,000 | 3,215 | 0,172 | 0,148 |

| 2004 | 2,9 | 1,3 | 0,769 | 0,592 | 2,231 | 3,137 | 0,056 | 0,082 |

| 2005 | 3,4 | 1,6 | 0,625 | 0,391 | 2,125 | 3,341 | 0,004 | 0,017 |

| 2006 | 3,5 | 1,3 | 0,769 | 0,592 | 2,692 | 3,137 | 0,132 | 0,104 |

| 2007 | 3,6 | 1,4 | 0,714 | 0,510 | 2,571 | 3,215 | 0,148 | 0,107 |

| Σ | 31,4 | 13,2 | 7,672 | 5,962 | 23,983 | 0,533 | 0,549 |

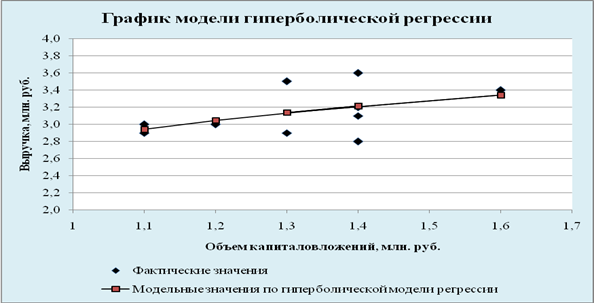

Построена гиперболическая модель зависимости выручки предприятия «АВС» от объема капиталовложений:

![]()

5. РАССЧИТАЕМ:

- индекс корреляции:

Связь между объемом капиталовложений и выручкой предприятия в гиперболической модели слабая

- коэффициент детерминации

![]()

22,13% изменения выручки предприятия в гиперболической модели происходит под влиянием изменением объема капиталовложений и на 77,87% под влиянием факторов, не включенных в модель.

- F – критерий Фишера

Проверим значимость уравнения

F(расч.) = 2,274< F(табл.)= 5,318, т.е. уравнение в целом можно считать статистически незначимым.

Среднюю относительную ошибку аппроксимации:

Ошибка меньше 7%, модель можно считать точной.

Рис. 3

Похожие работы

... часто представляются в виде алгоритма, в котором задаются математические соотношения, связывающие исходные данные и результат. В этом случае говорят о построении математической модели задачи. Обычно модель возникает как необходимый этап решения конкретной задачи. Однако в дельнейшем может происходить обособление модели от задачи, и модель начинает жить самостоятельно. Примером может служить сюжет ...

... посадка невозможна, в каком из реализуемых случаев расход топлива меньше. Получить программу оптимального управления, когда до некоторого момента t1 управление отсутствует u*=0, а начиная с t=t1, управление равно своему максимальному значению u*=umax, что соответствует минимальному расходу топлива. 6.) Решить каноническую систему уравнений, рассматривая ее для случаев, когда и управление ...

... к составлению математических моделей. Если математическая модель - это диагноз заболевания, то алгоритм - это метод лечения. Можно выделить следующие основные этапы операционного исследования: наблюдение явления и сбор исходных данных; постановка задачи; построение математической модели; расчет модели; тестирование модели и анализ выходных данных. Если полученные результаты не удовлетворяют ...

... математических построений по аналогии с [3] выявляет в плоском приближении продольно-скалярную электромагнитную волну с электрической - (28) и магнитной (29) синфазными составляющими. Математическая модель безвихревой электродинамики характеризуется скалярно-векторной структурой своих уравнений. Основополагающие уравнения безвихревой электродинамики сведены в таблице 1. Таблица 1 , ...

0 комментариев