Навигация

ПОСТРОИМ МАТРИЦУ КОЭФФИЦИЕНТОВ ПАРНОЙ КОРРЕЛЯЦИИ

24151

знак

17

таблиц

8

изображений

1. ПОСТРОИМ МАТРИЦУ КОЭФФИЦИЕНТОВ ПАРНОЙ КОРРЕЛЯЦИИ.

Для этого рассчитаем коэффициенты парной корреляции по формуле:

Необходимые расчеты представлены в таблице 9.

![]() -

-

связь между выручкой предприятия Y и объемом капиталовложений Х1 слабая и прямая;

![]() -

-

связи между выручкой предприятия Y и основными производственными фондами Х2 практически нет;

![]() -

-

связь между объемом капиталовложений Х1 и основными производственными фондами Х2 тесная и прямая;

Таблица 9

Вспомогательная таблица для расчета коэффициентов парных корреляций

| t | Y | X1 | X2 | (y-yср)2 | (х1-х1ср)2 | (x2-x2ср)2 | (y-yср)* | (y-yср)* | (х1-х1ср)* |

| 1998 | 3,0 | 1,1 | 0,4 | 0,0196 | 0,0484 | 0,0841 | 0,0308 | 0,0406 | 0,0638 |

| 1999 | 2,9 | 1,1 | 0,4 | 0,0576 | 0,0484 | 0,0841 | 0,0528 | 0,0696 | 0,0638 |

| 2000 | 3,0 | 1,2 | 0,7 | 0,0196 | 0,0144 | 1E-04 | 0,0168 | -0,0014 | -0,0012 |

| 2001 | 3,1 | 1,4 | 0,9 | 0,0016 | 0,0064 | 0,0441 | -0,0032 | -0,0084 | 0,0168 |

| 2002 | 3,2 | 1,4 | 0,9 | 0,0036 | 0,0064 | 0,0441 | 0,0048 | 0,0126 | 0,0168 |

| 2003 | 2,8 | 1,4 | 0,8 | 0,1156 | 0,0064 | 0,0121 | -0,0272 | -0,0374 | 0,0088 |

| 2004 | 2,9 | 1,3 | 0,8 | 0,0576 | 0,0004 | 0,0121 | 0,0048 | -0,0264 | -0,0022 |

| 2005 | 3,4 | 1,6 | 1,1 | 0,0676 | 0,0784 | 0,1681 | 0,0728 | 0,1066 | 0,1148 |

| 2006 | 3,5 | 1,3 | 0,4 | 0,1296 | 0,0004 | 0,0841 | -0,0072 | -0,1044 | 0,0058 |

| 2007 | 3,6 | 1,4 | 0,5 | 0,2116 | 0,0064 | 0,0361 | 0,0368 | -0,0874 | -0,0152 |

| Σ | 31,4 | 13,2 | 6,9 | 0,684 | 0,216 | 0,569 | 0,182 | -0,036 | 0,272 |

| Средн. | 3,14 | 1,32 | 0,69 |

Также матрицу коэффициентов парных корреляций можно найти в среде Excel с помощью надстройки АНАЛИЗ ДАННЫХ, инструмента КОРРЕЛЯЦИЯ.

Матрица коэффициентов парной корреляции имеет вид:

| Y | X1 | X2 | |

| Y | 1 | ||

| X1 | 0,4735 | 1 | |

| X2 | -0,0577 | 0,7759 | 1 |

Матрица парных коэффициентов корреляции показывает, что результативный признак у (выручка) имеет слабую связь с объемом капиталовложений х1, а с Размером ОПФ связи практически нет. Связь между факторами в модели оценивается как тесная, что говорит о их линейной зависимости, мультиколлинеарности.

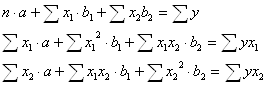

2. ПОСТРОИТЬ ЛИНЕЙНУЮ МОДЕЛЬ МНОЖЕСТВЕННОЙ РЕГРЕССИИ ![]()

Параметры модели найдем с помощью МНК. Для этого составим систему нормальных уравнений.

![]()

Расчеты представлены в таблице 10.

![]()

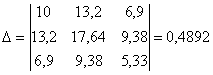

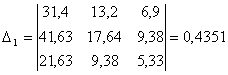

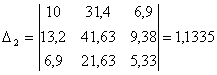

Решим систему уравнений, используя метод Крамера:

![]()

![]()

![]()

Таблица 10

Вспомогательные вычисления для нахождения параметров линейной модели множественной регрессии

| y | x1 | x2 | x12 | x1*x2 | x22 | y*x1 | y*x2 |

| 3,0 | 1,1 | 0,4 | 1,21 | 0,44 | 0,16 | 3,3 | 1,2 |

| 2,9 | 1,1 | 0,4 | 1,21 | 0,44 | 0,16 | 3,19 | 1,16 |

| 3,0 | 1,2 | 0,7 | 1,44 | 0,84 | 0,49 | 3,6 | 2,1 |

| 3,1 | 1,4 | 0,9 | 1,96 | 1,26 | 0,81 | 4,34 | 2,79 |

| 3,2 | 1,4 | 0,9 | 1,96 | 1,26 | 0,81 | 4,48 | 2,88 |

| 2,8 | 1,4 | 0,8 | 1,96 | 1,12 | 0,64 | 3,92 | 2,24 |

| 2,9 | 1,3 | 0,8 | 1,69 | 1,04 | 0,64 | 3,77 | 2,32 |

| 3,4 | 1,6 | 1,1 | 2,56 | 1,76 | 1,21 | 5,44 | 3,74 |

| 3,5 | 1,3 | 0,4 | 1,69 | 0,52 | 0,16 | 4,55 | 1,4 |

| 3,6 | 1,4 | 0,5 | 1,96 | 0,7 | 0,25 | 5,04 | 1,8 |

| 31,4 | 13,2 | 6,9 | 17,64 | 9,38 | 5,33 | 41,63 | 21,63 |

Линейная модель множественной регрессии имеет вид:

![]()

Если объем капиталовложений увеличить на 1 млн. руб., то выручка предприятия увеличиться в среднем на 2,317 млн. руб. при неизменных размерах основных производственных фондов.

Если основные производственные фонды увеличить на 1 млн. руб., то выручка предприятия уменьшиться в среднем на 1,171 млн. руб. при неизменном объеме капиталовложений.

3. РАССЧИТАЕМ:

коэффициент множественной корреляции:

Связь выручки предприятия с объемом капиталовложений и основными производственными фондами тесная.

коэффициент детерминации:

![]()

67,82% изменения выручки предприятия обусловлено изменением объема капиталовложений и основных производственных фондов, на 32,18% - влиянием факторов, не включенных в модель.

F – критерий Фишера

Проверим значимость уравнения

![]()

Табличное значение F – критерия при уровне значимости α = 0,05 и числе степеней свободы d.f.1 = k = 2 (количество факторов), числе степеней свободы d.f.2 = (n – k – 1) = (10 – 2 – 1) = 7 составит 4,74.

Так как Fрасч. = 7,375 > Fтабл. = 4.74, то уравнение регрессии в целом можно считать статистически значимым.

Рассчитанные показатели можно найти в среде Excel с помощью надстройки АНАЛИЗА ДАННЫХ, инструмента РЕГРЕССИЯ.

Таблица 11

Вспомогательные вычисления для нахождения средней относительной ошибки аппроксимации

| y | x1 | x2 | yрасч. | y-yрасч | А |

| 3,0 | 1,1 | 0,4 | 2,97 | 0,03 | 0,010 |

| 2,9 | 1,1 | 0,4 | 2,97 | -0,07 | 0,024 |

| 3,0 | 1,2 | 0,7 | 2,85 | 0,15 | 0,050 |

| 3,1 | 1,4 | 0,9 | 3,08 | 0,02 | 0,007 |

| 3,2 | 1,4 | 0,9 | 3,08 | 0,12 | 0,038 |

| 2,8 | 1,4 | 0,8 | 3,20 | -0,40 | 0,142 |

| 2,9 | 1,3 | 0,8 | 2,96 | -0,06 | 0,022 |

| 3,4 | 1,6 | 1,1 | 3,31 | 0,09 | 0,027 |

| 3,5 | 1,3 | 0,4 | 3,43 | 0,07 | 0,019 |

| 3,6 | 1,4 | 0,5 | 3,55 | 0,05 | 0,014 |

| 0,353 |

среднюю относительную ошибку аппроксимации

В среднем расчетные значения отличаются от фактических на 3,53 %. Ошибка небольшая, модель можно считать точной.

4. Построить степенную модель множественной регрессии ![]()

Для построения данной модели прологарифмируем обе части равенства

lg y = lg a + β1 ∙ lg x1 + β2 ∙ lg x2.

Сделаем замену Y = lg y, A = lg a, X1 = lg x1, X2 = lg x2.

Тогда Y = A + β1 ∙ X1 + β2 ∙ X2 – линейная двухфакторная модель регрессии. Можно применить МНК.

![]()

Расчеты представлены в таблице 12.

![]()

Таблица 12

Вспомогательные вычисления для нахождения параметров степенной модели множественной регрессии

| y | x1 | x2 | lg x1 | lg x2 | lg y | lg2 x1 | lg x1* lg x2 | lg y*lg x1 | lg2 x2 | lg y* lg x2 |

| 3,0 | 1,1 | 0,4 | 0,041 | -0,398 | 0,477 | 0,002 | -0,016 | 0,020 | 0,158 | -0,190 |

| 2,9 | 1,1 | 0,4 | 0,041 | -0,398 | 0,462 | 0,002 | -0,016 | 0,019 | 0,158 | -0,184 |

| 3,0 | 1,2 | 0,7 | 0,079 | -0,155 | 0,477 | 0,006 | -0,012 | 0,038 | 0,024 | -0,074 |

| 3,1 | 1,4 | 0,9 | 0,146 | -0,046 | 0,491 | 0,021 | -0,007 | 0,072 | 0,002 | -0,022 |

| 3,2 | 1,4 | 0,9 | 0,146 | -0,046 | 0,505 | 0,021 | -0,007 | 0,074 | 0,002 | -0,023 |

| 2,8 | 1,4 | 0,8 | 0,146 | -0,097 | 0,447 | 0,021 | -0,014 | 0,065 | 0,009 | -0,043 |

| 2,9 | 1,3 | 0,8 | 0,114 | -0,097 | 0,462 | 0,013 | -0,011 | 0,053 | 0,009 | -0,045 |

| 3,4 | 1,6 | 1,1 | 0,204 | 0,041 | 0,531 | 0,042 | 0,008 | 0,108 | 0,002 | 0,022 |

| 3,5 | 1,3 | 0,4 | 0,114 | -0,398 | 0,544 | 0,013 | -0,045 | 0,062 | 0,158 | -0,217 |

| 3,6 | 1,4 | 0,5 | 0,146 | -0,301 | 0,556 | 0,021 | -0,044 | 0,081 | 0,091 | -0,167 |

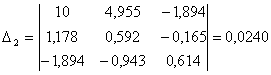

| 31,4 | 13,2 | 6,9 | 1,178 | -1,894 | 4,955 | 0,163 | -0,165 | 0,592 | 0,614 | -0,943 |

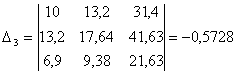

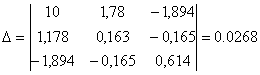

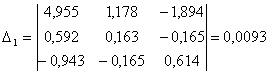

Решаем систему уравнений применяя метод Крамера.

![]()

![]()

![]()

Степенная модель множественной регрессии имеет вид:

![]()

В степенной функции коэффициенты при факторах являются коэффициентами эластичности. Коэффициент эластичности показывает на сколько процентов измениться в среднем значение результативного признака у, если один из факторов увеличить на 1 % при неизменном значении других факторов.

Если объем капиталовложений увеличить на 1%, то выручка предприятия увеличиться в среднем на 0,897% при неизменных размерах основных производственных фондов.

Если основные производственные фонды увеличить на 1%, то выручка предприятия уменьшиться на 0,226% при неизменных капиталовложениях.

5. РАССЧИТАЕМ:

коэффициент множественной корреляции:

Связь выручки предприятия с объемом капиталовложений и основными производственными фондами тесная.

Таблица 13

Вспомогательные вычисления для нахождения коэффициента множественной корреляции, коэффициента детерминации, ср.относ.ошибки аппроксимации степенной модели множественной регрессии

| Y | X1 | X2 | Y расч. | (Y-Yрасч.)2 | (Y-Yср)2 | A |

| 3,0 | 1,1 | 0,4 | 2,978 | 0,000 | 0,020 | 0,007 |

| 2,9 | 1,1 | 0,4 | 2,978 | 0,006 | 0,058 | 0,027 |

| 3,0 | 1,2 | 0,7 | 2,838 | 0,026 | 0,020 | 0,054 |

| 3,1 | 1,4 | 0,9 | 3,079 | 0,000 | 0,002 | 0,007 |

| 3,2 | 1,4 | 0,9 | 3,079 | 0,015 | 0,004 | 0,038 |

| 2,8 | 1,4 | 0,8 | 3,162 | 0,131 | 0,116 | 0,129 |

| 2,9 | 1,3 | 0,8 | 2,959 | 0,003 | 0,058 | 0,020 |

| 3,4 | 1,6 | 1,1 | 3,317 | 0,007 | 0,068 | 0,024 |

| 3,5 | 1,3 | 0,4 | 3,460 | 0,002 | 0,130 | 0,012 |

| 3,6 | 1,4 | 0,5 | 3,516 | 0,007 | 0,212 | 0,023 |

| 31,4 | 13,2 | 6,9 | 0,198 | 0,684 | 0,342 |

коэффициент детерминации:

![]()

71,06% изменения выручки предприятия в степенной модели обусловлено изменением объема капиталовложений и основных производственных фондов, на 28,94 % - влиянием факторов, не включенных в модель.

F – критерий Фишера

Проверим значимость уравнения

![]()

Табличное значение F – критерия при уровне значимости α = 0,05 и числе степеней свободы d.f.1 = k = 2, числе степеней свободы d.f.2 = (n – k – 1) = (10 – 2 – 1) = 7 составит 4,74.

Так как Fрасч. = 8,592 > Fтабл. = 4.74, то уравнение степенной регрессии в целом можно считать статистически значимым.

среднюю относительную ошибку аппроксимации

В среднем в степенной модели расчетные значения отличаются от фактических на 3,42 %. Ошибка небольшая, модель можно считать точной.

Похожие работы

... часто представляются в виде алгоритма, в котором задаются математические соотношения, связывающие исходные данные и результат. В этом случае говорят о построении математической модели задачи. Обычно модель возникает как необходимый этап решения конкретной задачи. Однако в дельнейшем может происходить обособление модели от задачи, и модель начинает жить самостоятельно. Примером может служить сюжет ...

... посадка невозможна, в каком из реализуемых случаев расход топлива меньше. Получить программу оптимального управления, когда до некоторого момента t1 управление отсутствует u*=0, а начиная с t=t1, управление равно своему максимальному значению u*=umax, что соответствует минимальному расходу топлива. 6.) Решить каноническую систему уравнений, рассматривая ее для случаев, когда и управление ...

... к составлению математических моделей. Если математическая модель - это диагноз заболевания, то алгоритм - это метод лечения. Можно выделить следующие основные этапы операционного исследования: наблюдение явления и сбор исходных данных; постановка задачи; построение математической модели; расчет модели; тестирование модели и анализ выходных данных. Если полученные результаты не удовлетворяют ...

... математических построений по аналогии с [3] выявляет в плоском приближении продольно-скалярную электромагнитную волну с электрической - (28) и магнитной (29) синфазными составляющими. Математическая модель безвихревой электродинамики характеризуется скалярно-векторной структурой своих уравнений. Основополагающие уравнения безвихревой электродинамики сведены в таблице 1. Таблица 1 , ...

0 комментариев