Навигация

СОСТАВИМ СВОДНУЮ ТАБЛИЦУ ВЫЧИСЛЕНИЙ (табл. 14)

24151

знак

17

таблиц

8

изображений

6. СОСТАВИМ СВОДНУЮ ТАБЛИЦУ ВЫЧИСЛЕНИЙ (табл. 14)

Таблица 14

| Параметры | Модель | |

| линейная | степенная | |

|

| | |

| Коэффициент множественной корреляции | 0,8235 | 0,8429 |

| Коэффициент детерминации | 0,6782 | 0,7106 |

| F – критерий Фишера | 7,375 | 8,592 |

| Средняя относительная ошибка аппроксимации, % | 3,53 | 3,42 |

В целом модели имеют примерно одинаковые характеристики. Но лучшей считается степенная модель, т.к значение коэффициента корреляции, индекса детерминации, F – критерия Фишера немного больше, а средняя относительная ошибка аппроксимации немного меньше, чем у линейной модели.

7. НАЙДЕМ ЧАСТНЫЕ КОЭФФИЦИЕНТЫ ЭЛАСТИЧНОСТИ И β – КОЭФФИЦИЕНТЫ

Для нахождения частных коэффициентов эластичности составим частные уравнения регрессии, т.е. уравнения регрессии, которые связывают результативный признак с соответствующим фактором х при закреплении других учитываемых во множественной регрессии на среднем уровне.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() и т.д.

и т.д.

Результаты расчетов представлены в таблице 15.

Таблица 15

Вспомогательная таблица для вычисления частных коэффициентов эластичности

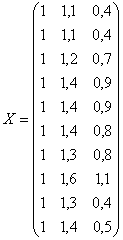

| Y | X1 | X2 | Э(ух1) | Э(ух2) |

| 3,0 | 1,1 | 0,4 | 0,524 | -0,135 |

| 2,9 | 1,1 | 0,4 | 0,524 | -0,135 |

| 3,0 | 1,2 | 0,7 | 0,545 | -0,262 |

| 3,1 | 1,4 | 0,9 | 0,583 | -0,364 |

| 3,2 | 1,4 | 0,9 | 0,583 | -0,364 |

| 2,8 | 1,4 | 0,8 | 0,583 | -0,311 |

| 2,9 | 1,3 | 0,8 | 0,565 | -0,311 |

| 3,4 | 1,6 | 1,1 | 0,615 | -0,484 |

| 3,5 | 1,3 | 0,4 | 0,565 | -0,135 |

| 3,6 | 1,4 | 0,5 | 0,583 | -0,174 |

Бета коэффициент рассчитываем по формуле:

![]()

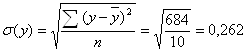

![]() - среднее квадратическое отклонение.

- среднее квадратическое отклонение.

Необходимые вычисления для расчета СКО представлены в таблице 9.

![]()

Если объем капиталовложений увеличить на величину своего СКО, т.е. 0,147 млн. руб., то выручка предприятия увеличится на 1,302 величины своего СКО, т.е. на 1,302 * 0,262 = 0,341 млн. руб.

![]()

Если основные производственные фонды увеличить на величину своего СКО, т.е. на 0,239 млн. руб., то выручка предприятия уменьшится на 1,068 своего СКО, т.е. на 1,068 * 0,262 = 0,280 млн. руб.

8. ПО ЛИНЕЙНОЙ МОДЕЛИ РЕГРЕССИИ СДЕЛАЕМ ПРОГНОЗ НА СЛЕДУЮЩИЕ ДВА ГОДА показателя у (выручка), в зависимости от х1 (объема капиталовложений) и х2 (основных производственных фондов).

Прогнозные значения факторов можно получить, используя метод прогнозирования с помощью среднего абсолютного прироста:

![]() ,

,

где ![]() - средний абсолютный прирост, рассчитываемый по формуле:

- средний абсолютный прирост, рассчитываемый по формуле:

![]() ;

;

k – период упреждения;

n – количество наблюдений.

![]() , тогда

, тогда

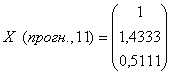

Х1, 11 = 1,4 + 1 ∙ 0,0333 = 1,4333 (млн.руб.)

Х1, 12 = 1,4 + 2 ∙ 0,0333 = 1,4667(млн.руб.)

![]()

Х2, 11 = 0,5 + 1 ∙ 0,0111 = 0,5111

Х2, 12 = 0,5 + 2 ∙0,0111 = 0,5222

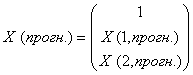

Составляем вектор прогнозных значений факторов:

.

.

Вычислим точечные прогнозы поведения выручки предприятия на моменты времени t = 11 и t = 12. Для этого подставим прогнозные значения факторов в уравнение регрессии.

![]() (млн. руб.)

(млн. руб.)

![]() (млн. руб.)

(млн. руб.)

Для получения интервального прогноза ![]() рассчитываем доверительные интервалы, используя величину отклонения от линии регрессии (U):

рассчитываем доверительные интервалы, используя величину отклонения от линии регрессии (U):

![]() ,

,

![]()

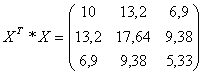

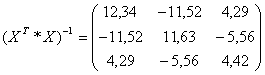

Операции с матрицами осуществим в среде Excel с помощью встроенных математических функций МУНОЖ и МОБР.

![]()

![]()

Среднее квадратическое отклонение расчетных значений от фактических:

Коэффициент Стьюдента tα для m = 10 – 2 – 1 = 7 степеней свободы и уровня значимости α = 0,05 равен 2,36.

U(11) = 0,1773 ∙ 2.36 ∙ 0,61610,5 = 0,329

U(11) = 0,1773 ∙ 2.36 ∙ 0.74810,5 = 0,362

![]()

![]()

Результаты вычислений представим в виде таблицы.

Таблица 16

| Шаг | Точечный прогноз, млн. руб. | Нижняя граница, млн. руб. | Верхняя граница, млн. руб. |

| 11 | 3,6121 | 3,2829 | 3,9412 |

| 12 | 3,6763 | 3,3136 | 4,0390 |

Список литературы:

1. Доугерти К. Введение в эконометрику. – М.: Инфра – М, 2001. – 402 с.

2. Катышев П. К., Пересецкий А. А. Сборник задач к начальному курсу эконометрики. – М.: Дело, 1999. – 72 с.

3. Практикум по эконометрике: Учеб. пособие; Под ред. И. И. Елисеевой. – М.: Финансы и статистика, 2001. – 192 с.

4. Тутыгин А.Г., Амбросевич М.А., Третьяков В.И. Эконометрика. Краткий курс лекций. Учебное пособие. – М.-Архангельск, Издательский дом «Юпитер», 2004. – 54 с.

5. Эконометрика: Учеб. пособие; Под ред. И. И. Елисеевой. – М.: Финансы и статистика, 2001. –245 с.

Похожие работы

... часто представляются в виде алгоритма, в котором задаются математические соотношения, связывающие исходные данные и результат. В этом случае говорят о построении математической модели задачи. Обычно модель возникает как необходимый этап решения конкретной задачи. Однако в дельнейшем может происходить обособление модели от задачи, и модель начинает жить самостоятельно. Примером может служить сюжет ...

... посадка невозможна, в каком из реализуемых случаев расход топлива меньше. Получить программу оптимального управления, когда до некоторого момента t1 управление отсутствует u*=0, а начиная с t=t1, управление равно своему максимальному значению u*=umax, что соответствует минимальному расходу топлива. 6.) Решить каноническую систему уравнений, рассматривая ее для случаев, когда и управление ...

... к составлению математических моделей. Если математическая модель - это диагноз заболевания, то алгоритм - это метод лечения. Можно выделить следующие основные этапы операционного исследования: наблюдение явления и сбор исходных данных; постановка задачи; построение математической модели; расчет модели; тестирование модели и анализ выходных данных. Если полученные результаты не удовлетворяют ...

... математических построений по аналогии с [3] выявляет в плоском приближении продольно-скалярную электромагнитную волну с электрической - (28) и магнитной (29) синфазными составляющими. Математическая модель безвихревой электродинамики характеризуется скалярно-векторной структурой своих уравнений. Основополагающие уравнения безвихревой электродинамики сведены в таблице 1. Таблица 1 , ...

0 комментариев